增额终身寿和银行大额存单的5点区别

发布时间:2021-12-8 15:53阅读:2837

问一问

问一问

这两年有一种理财保险,越来越受到广大老百姓的喜欢。

这种理财保险就叫增额终身寿险。

很多人好奇增额终身寿险和银行大额存单有什么区别?

下面从5个角度为你们详细分析下

01

什么是增额终身寿

分析他们的区别之前,先解释下什么叫增额终身寿。

终身寿险我们都了解是以终身为保障期,被保人身故或全残为给付条件的保险,普通寿险保额是固定的!

而增额终身寿险就是在保费恒定的情况下,保额会随着时间不断增加。也就是说,年龄越大,保额会越来越高。

除了这点,与传统寿险还有一点不同的是,它具备高现金价值,可减额领取。

增额终身寿险,其实相当于是一个存钱罐,把钱放在里面以固定利率复利增长,要用的时候随时再取出来。只不过这个存钱罐要放在保险公司那里保管,保险公司还会给你一定的身故杠杆。

02

和银行大额存单的区别

既然都是存钱,那增额终身寿和银行大额存单有什区别呢?

1:从保障上分析

身故责任

银行存单没有身故责任,而增额终身寿有,一般是已交保费的1.6倍,1.4倍或者1.2倍,具体看年龄。

定向传承

增额终身寿可以指定受益人,可以减少家庭财产分割的纠纷银行存款没有这个功能。

豁免

增额终身寿如果在缴费期内投保人身故了,保费就不用交了视同已交,合同继续有效(附加投保人豁免需要额外支付这部分保费,且只有部分产品有这个功能,并非所有)。

2:门槛不同

银行大额存单起购门槛相对比较高,多数都是20万起,也就是说你要一次性拿出20万才能享受3.35%的单利。

而增额终身寿可以分期,同样是买20万,分期20年交,也就是每年只需要交1万元,就可以锁定20万资产终身复利3.5%的收益。

20万数字可能你没感觉,但如果你总保费是500万呢,分期20年,首付只需要25万就可以锁定500万资产的终身复利3.5%的收益。

3:灵活性

前期保险还未回本的时候,银行的灵活性确实比保险要好。但是保险回本之后灵活性要明显好于银行

增额终身寿的灵活性体现在这几个方面

1:减保取现。银行取钱账户余额就相应减少,而增额终身寿取钱合同现金价值相应减少,剩余现金价值继续复利增长。

2:加保。银行买了多少就是多少不能再加(利率高的产品都要抢,抢完就没了)。多数增额终身寿第3年起还可以每年加20%的保额。

3:保单贷款。通常可以贷保单现金价值的80%,按照合同约定的保单贷款利率(一般是5%-6%),先息后本,每半年为一个周期。记住你贷出来的钱还是按照3.5%的复利在里面增值的,一正一负你用这笔钱的成本就很低了。

4:退保。如果真的万不得已需要用钱,还可以退保。退保就是解除合同,拿走全部的现金价值。

5:期限。银行定存到期后,你的钱不得不取出来再重新找新的渠道,但是利率继续下降,未来哪里还有3.35%安全保本的银行理财?而保险是终身的,几年后你可以选择继续放着,可以加保,还可以选择部分或全部取走。

小结:

如果投资环境好,市场有高于3.5%的无风险收益。我们可以对增额终身寿进行减保,取出资金进行投资;

如果投资环境差,市场无风险收益低于3.5%,我们可以进行加保,让更多的资金按照3.5%进行增值。

进可攻,退可守,非常灵活。

4:收益性

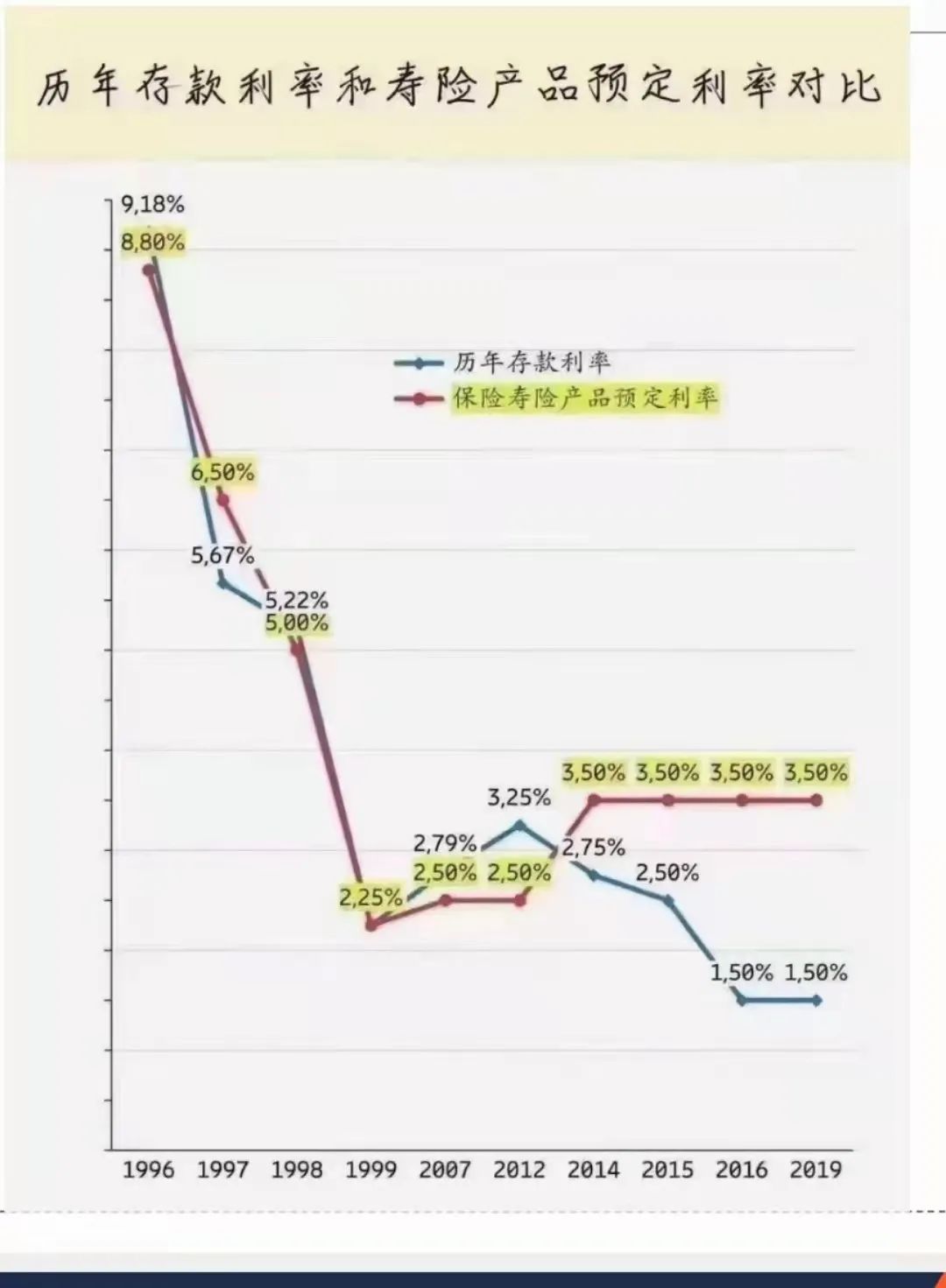

经济学家指出未来的利率毫无疑问肯定是继续下降的,下降的原因很简单:因为老龄化导致经济增速的放缓,降低利率是为了刺激经济增长。

钱放银行利率会越来越低。

放保险,复利折算单利利率会越来越高,一个上坡一个下坡你会怎么选。

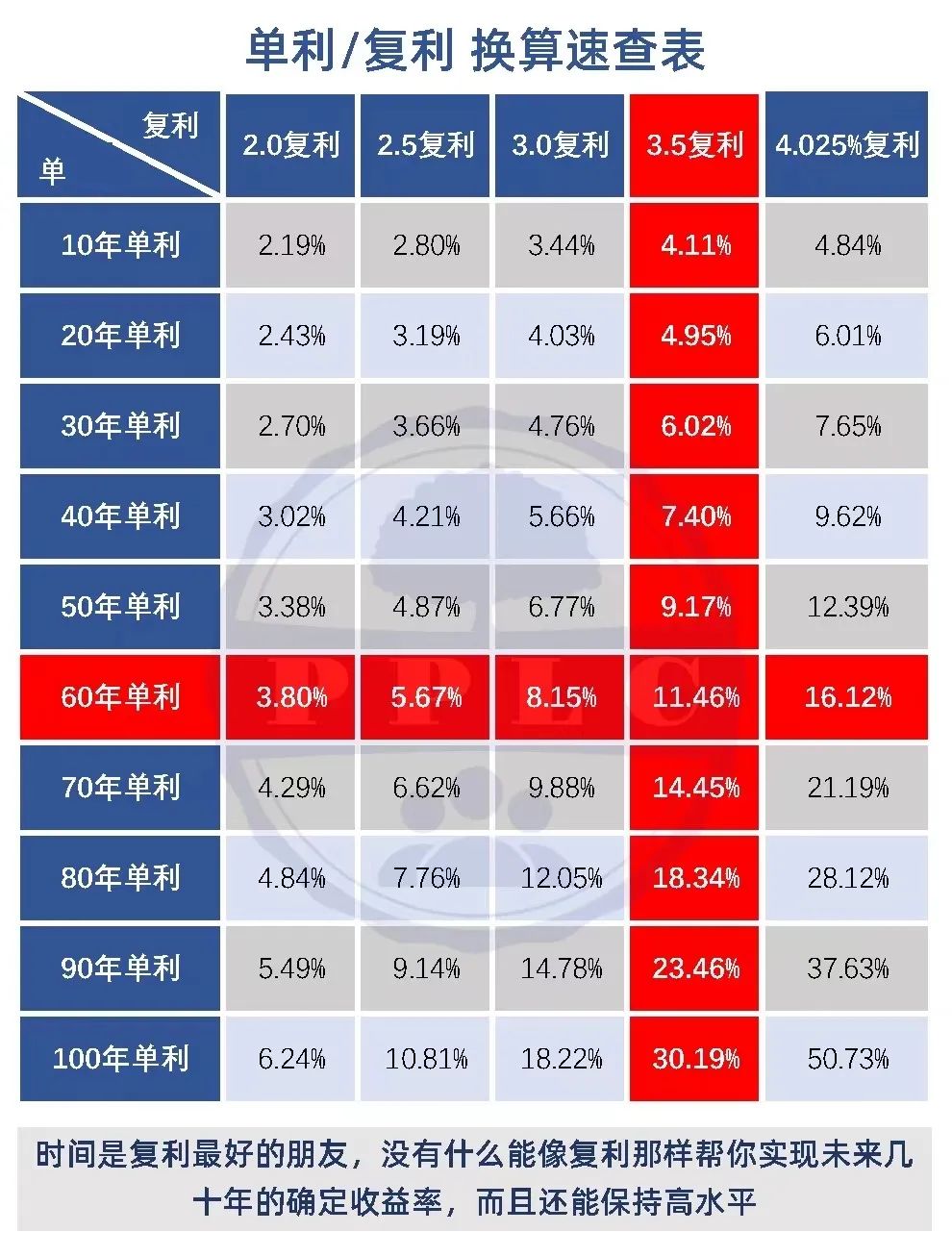

我们来计算下,单利3.5%和复利3.5%,都是趸交100万,放10年,差多少。

单利:100万+(100万*0.035*10年)=135万

复利:100万*(1+0.035)^10=1410599

10年就相差 60599元,时间越长差距越大。

5:安全性

我国银行存款保险实行限额偿付,最高偿付限额为50万元。也就是说,如果银行破产同一存款人在同一家银行所有存款账户的本金和利息加起来在50万元以内的可以全额赔付。超过50万的部分不保证兑付。

而保险,你买200万,500万,甚至1000万,保险公司一分都不会少赔。

03

什么时候买最合适

增额终身寿,既然这么好那什么时候买入最合适呢?

毫不犹豫的告诉你,就是现在

银行利率下降,保险预定利率一般也会随之跟着下调,而现在银行一年期存款利率降到1.5%,保险还是复利3.5%,这在无风险收益里面已经算很高的了,但是这个利率坚持不了多久。

监管层面已经开始有动作了,想入手的务必要快!

03

家庭理财建议

鸡蛋不要放在同一个篮子,这句话估计所有的投资者都知道,但是真正做到的人没有几个。

给大家一个家庭理财规划的建议,就是我们的钱要按照使用时间来进行规划。

短期要用的钱比如3~6个月的生活费,建议放货币基金或者银行;

中长期要用的钱比如未来5年打算买房或者买车,这部分钱可以放基金定投

长期要用的钱比如孩子未来的婚嫁或者自己的养老,这是未来一定需要用到的钱建议放保险里面1万保费就可以对接养老社区,这个产品你值得拥有。因为没有一款理财产品能像保险一样保证终身的收益,还能兼顾灵活性和安全性。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08