这种情况下,你的保险不交钱也有效

发布时间:2020-11-20 22:55阅读:1017

问一问

问一问

很多险种一交就是20年、30年,比如某些重疾险、寿险,需要每年按时缴费,这样保单才持续有效。 但很多妈妈买完就会担心,未来如果自己发生点什么事,给孩子买的保险怎么办?会失效吗? 其实,很多保险产品都有一个非常人性化的功能——叫做“保费豁免”。 特别是重疾险基本都有这项功能,因为重疾险的保费是四大险种中占比最大的,豁免的意义也最大。 今天简保君就好好和大家聊聊,保费豁免是什么?什么情况下有用?

豁免含义

豁免一词在字典中为动词,指的是免除、取消的意思。 而保险中的豁免,指的是在符合保险合同要求的豁免条件后,剩余的保费可以不交了,但保险的保障依然是有效的,后面出险了依旧可以正常赔付。 比如下图某重疾险条款中豁免保险费的说明: 举个例子:

25岁的小A买了某款重疾险,保30年,不幸在28岁那年患合同约定的轻症,而这款保险又刚好有”轻症豁免“责任,那么小A可以拿到轻症赔付的同时,以后的保费都不用交了,保险的合同依然有效。 所以,保费豁免是一种非常人性化的设计,是对投保人/被保人的特殊照顾。 这里敲下黑板,不是所有保险都自带豁免功能。 比如,赔付一次即结束的保险,合同都结束了,豁免也没有了意义。 豁免存在的前提,是这款产品有多个赔付事件或者多次赔付的责任。 还是看重疾险,目前很多产品都包含了轻症、中症、重疾多个责任,有些人性化的重疾险,就会在你得了轻症、中症以后豁免后续的保费。 又比如目前一些寿险,含有疾病豁免,也就是得了寿险合同约定的疾病,这个寿险的保费不用再交了,后面被保人发生了全残或身故,依旧可以进行寿险赔付。

豁分类:投保人豁免、被保人豁免

理解了豁免的基本功能,我们再看看它的分类,投保人豁免和被保人豁免。 (投保人就是下单付钱的人,被保人就是被保险保障的人,如果母亲给孩子投,那母亲就是投保人,孩子就是被保人)

大白话说就是,一般合同自带“被保人豁免”,如果投保人=被保人,那么就不需要加投保人豁免;如果投保人和被保人不是同一个人,最好加上“投保人豁免”。

我们可以通过2个案例,来了解它们的区别。 案例1

刚毕业的小王自己给自己买了一款重疾险A产品,50万基本保额,保费每年6千元,交30年,保障到终身。其中包含:

在这个案例中:

案例2

案例2

小李给妻子小娜买了一款重疾险B产品,50万基本保额,保费每年6千元,交30年,保障到终身,附加了投保人豁免。其中包含:

投保第3年,不幸的小李在医院确诊查出前列腺原位癌,符合B重疾险中轻症的豁免条件,小李向B产品的保险公司申请了投保人轻症豁免,小娜的这份重疾险剩下的每年保费不用再交了,而小娜后面的轻、中、重疾保障依旧在。

在这个案例中:

所以给配偶或者孩子买保险时,可以考虑附加上“投保人豁免”的责任。当投保人发生合同约定的轻症/中症/重疾/全残/身故情况时,这份保险的保费就可以得到豁免,同时被保人后面如果出险,依旧是可以获得正常赔付的。

温馨提示:投资有风险,选择需谨慎。

豁免含义

豁免一词在字典中为动词,指的是免除、取消的意思。 而保险中的豁免,指的是在符合保险合同要求的豁免条件后,剩余的保费可以不交了,但保险的保障依然是有效的,后面出险了依旧可以正常赔付。 比如下图某重疾险条款中豁免保险费的说明: 举个例子:25岁的小A买了某款重疾险,保30年,不幸在28岁那年患合同约定的轻症,而这款保险又刚好有”轻症豁免“责任,那么小A可以拿到轻症赔付的同时,以后的保费都不用交了,保险的合同依然有效。 所以,保费豁免是一种非常人性化的设计,是对投保人/被保人的特殊照顾。 这里敲下黑板,不是所有保险都自带豁免功能。 比如,赔付一次即结束的保险,合同都结束了,豁免也没有了意义。 豁免存在的前提,是这款产品有多个赔付事件或者多次赔付的责任。 还是看重疾险,目前很多产品都包含了轻症、中症、重疾多个责任,有些人性化的重疾险,就会在你得了轻症、中症以后豁免后续的保费。 又比如目前一些寿险,含有疾病豁免,也就是得了寿险合同约定的疾病,这个寿险的保费不用再交了,后面被保人发生了全残或身故,依旧可以进行寿险赔付。

豁分类:投保人豁免、被保人豁免

理解了豁免的基本功能,我们再看看它的分类,投保人豁免和被保人豁免。 (投保人就是下单付钱的人,被保人就是被保险保障的人,如果母亲给孩子投,那母亲就是投保人,孩子就是被保人)

大白话说就是,一般合同自带“被保人豁免”,如果投保人=被保人,那么就不需要加投保人豁免;如果投保人和被保人不是同一个人,最好加上“投保人豁免”。

我们可以通过2个案例,来了解它们的区别。 案例1

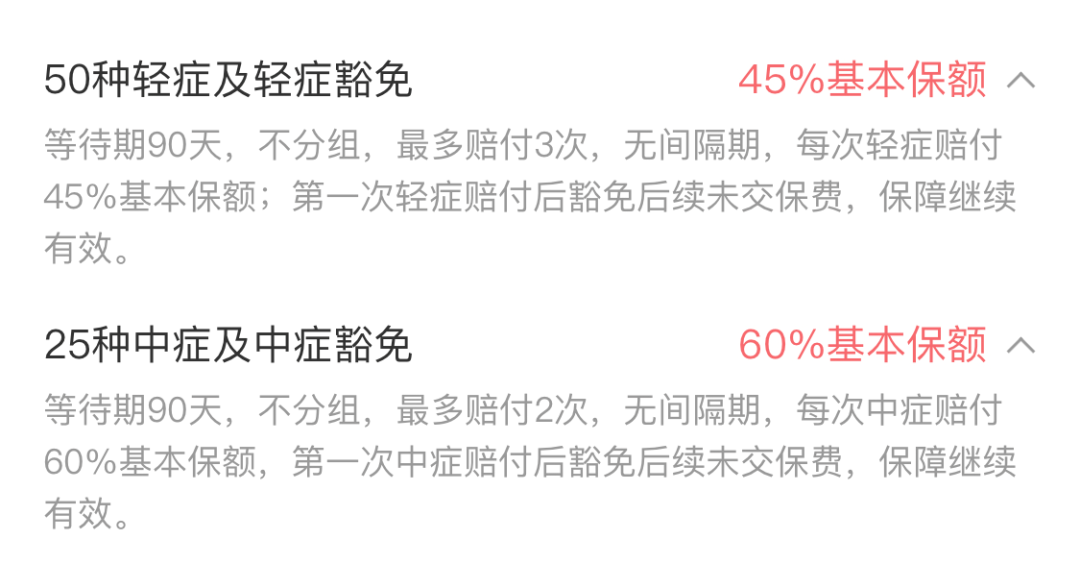

刚毕业的小王自己给自己买了一款重疾险A产品,50万基本保额,保费每年6千元,交30年,保障到终身。其中包含:

- 轻症赔付3次,每次基本保额的45%;

- 中症赔付2次,每次基本保额的60%;

- 重症1次,赔付基本保额100%。

在这个案例中:

- 剩下每年的保费不用交了,后续的保障依旧在,这就是所谓的“被保人豁免”,而市面上的很多产品“被保人豁免”都是自带的,无需额外增加。

- 小王既是投保人,又是被保人。所以在投保保险产品时是无需勾选“投保人豁免”选项的。

小李给妻子小娜买了一款重疾险B产品,50万基本保额,保费每年6千元,交30年,保障到终身,附加了投保人豁免。其中包含:

- 轻症赔付3次,每次基本保额的40%;

- 中症赔付2次,每次基本保额的50%;

- 重症1次,赔付基本保额100%。

投保第3年,不幸的小李在医院确诊查出前列腺原位癌,符合B重疾险中轻症的豁免条件,小李向B产品的保险公司申请了投保人轻症豁免,小娜的这份重疾险剩下的每年保费不用再交了,而小娜后面的轻、中、重疾保障依旧在。

在这个案例中:

-

小李是投保人,小娜是被保人;

-

小李出事,小娜的剩余保费就不用交了,而小娜后面的保障责任依然有效,这就是投保人豁免。

所以给配偶或者孩子买保险时,可以考虑附加上“投保人豁免”的责任。当投保人发生合同约定的轻症/中症/重疾/全残/身故情况时,这份保险的保费就可以得到豁免,同时被保人后面如果出险,依旧是可以获得正常赔付的。

温馨提示:投资有风险,选择需谨慎。

张老师

保险有温度,买对赔好!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

买了保险之后,在什么情况下是不赔的?

买了保险之后,在什么情况下是不赔的?

您好,买了保险之后不赔付的情况有很多,有的涉及到免赔。有些则是带病投保这都是有影响的。重疾险:有遗传性疾病,先天性疾病,艾滋病等医疗险:既往症,医疗事故,意外险:高风险运动猝死自杀等寿险:两年内...

一般情况下,普通旅游保险都有哪些?

保障旅游保险有两种,第一种就是专门针对旅游过程中的意外来赔付的旅游意外险,还有一种是针对人身所发生的所有的意外都可以赔付的意外险。旅游保险的种类有很多,按保障范围划分,意外险可分、旅游意外险、综...

我没有社保,这种情况下怎么买保险最划算?

您好,根据您提出的没有社保,怎么买保险最划算的问题我的建议是:建议先配置重疾险、医疗险、意外险和定期寿险。这些险种都有各自的功能,可以相互补充,但不能相互替代。1.医疗险:医疗险是报销型保险,看...

期货入金当天可以转出来吗?不交易的情况下

1719

1719

可以的,您如果没有交易,就不会有盈亏,除了留底的少量资金,都是可以转出的

什么情况下保险可以赔名词解释

823

823

无论是寿险,重疾险,意外险,医疗险,其实在理赔的条件上都是类似的,大致分为4点:1.合同未失效;2.投保的时候如实告知,不存在健康告知问题;3.未触犯合同条款中的免责事项;4.达到合同条款约定的保险责任;第一合同未失效我们在购买保险后,一定要要注意及时续费缴费,一旦合同过期了,出事故肯定理赔不了,这和保险公司坑不坑没有一点关系,这是最基本要注意的事情。当然,保单缴费日未及时缴费,有60天的宽限期,在这宽限期内发生事故是可以正常赔付的。但是过了宽限期保险公司就不再承担责任,宽限期是给我们一个缓冲地...

什么情况下分红型保险被终止名词解释

816

一般来说有以下几种情况,会使得分红型保险被终止:1、保险公司完全履行义务或者赔偿保险公司履行完了合同约定上的全部义务,合同就会自动终止。2、自然终止合同期限到期,也会自然终止。3、保险标全部灭失保险人身故,遭遇意外或者重病死亡,保险合同终止。4、一方想要解除通过各种法律或者协商手段解除合同。

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

相关标签全部>

热点推荐

-

ETF vs ETF联接基金,有何不同?选择哪一个?

2026-07-13 10:12

2026-07-13 10:12

-

REITs打新日历:广东省双项目 ⌈保利商业⌋ REITs本周三发售!(附认购操作指南)

2026-07-13 10:12

-

港股通开通:50万门槛到底怎么算?这3个细节算错可能白等一个月

2026-07-13 10:12