分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

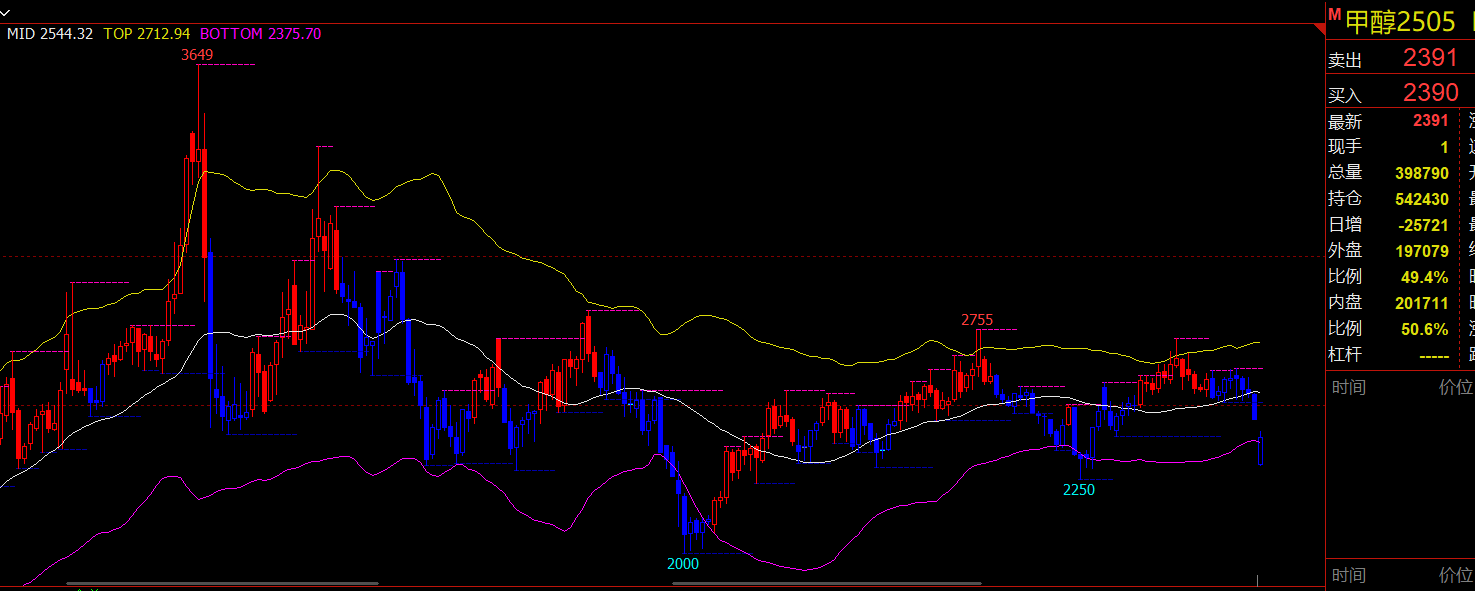

若美国针对中国甲醇衍生品(如烯烃、醋酸)加征10%-15%关税,短期或压制美西海岸进口需求,但东南亚转口贸易(如马来西亚柔佛港甲醇库存现报22万吨)及MTO装置投产加速可能对冲利空。当前主力合约(MA2506)处于2650元/吨关键支撑位,4月12日美国贸易代表办公室(USTR)听证会结果将成行情分水岭。期货波动受政策时效性驱动,若需快速捕捉变量,可使用“关税-运费”联动量化模型,现有工具已预埋6大港口现货溢价阈值,私信联系即刻解锁策略!

关税冲击的核心在于美中甲醇套利空间重构。以2024年数据测算,美国甲醇进口量35%依赖中国,若加征关税使到岸成本增加8%(现中美价差约120美元/吨),美企可能转向特立尼达和多巴哥(现产能利用率92%)及伊朗(制裁松动预期)采购,但两地至美湾的航运周期长达45天(较中国多25天),且4月15日起巴拿马运河枯水期费率上调12%,将导致二季度美洲甲醇现货流动性收紧。这一“供应链时滞差”(4-6月)或触发中国华东港口库存(现报68万吨,同比-18%)与CFR中国主港报价的背离修复,需紧盯4月18日伊朗ZPC二期165万吨新装置投产进度。

综上,甲醇期货在关税扰动下或呈现“跌后反弹”形态,4月第三周(14-18日)港口库存拐点与运河运力瓶颈共振将成关键催化。掌握“跨区价差模型+装置投产跟踪”即可捕捉结构性机会。若希望省去复杂推演,可直接采用智能信号系统自动识别关税套利窗口,现有工具已集成全球16个甲醇枢纽港实时数据流。期货盈利本质是信息效率的竞争,立即通过微信或电话联系,领取《甲醇关税对冲工具包》,三步骤实现策略极速部署!

发布于2025-4-9 12:11 上海

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

15103944474

15103944474