聚烯烃:低估值弱驱动,节后关注预期兑现情况

发布时间:2022-1-28 13:48阅读:274

问一问

问一问选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

观点小结

PE/PP:整体上看,盘面跟随成本端上涨,但节前供需走弱,现货跟进乏力,基差贴水走扩,低估值弱驱动的格局下,建议观望。

1、供应端,PP前期检修装置陆续回归,但部分PDH/外购丙烯装置仍在检修,且开机时间待定,当前PDH利润偏低或有一定影响。PE开工率接近100%,节前供应充足且稳定。

2、需求看,BOPP膜厂订单充足,节中部分工厂正常开工,有较强的囤货意愿。其余下游陆续进入春节假期,刚需走弱,整体成交清淡。

3、估值看,原油价格上涨后,再度压缩油制利润。周内煤价大幅上涨,同样压缩了CTO端利润。PDH装置利润较差,或影响部分装置停车检修时间。整体估值处于偏低水平。

4、原材料(煤+油)价格持续上涨,压缩生产装置利润。节前供需两弱的格局下,成本端是支撑盘面上涨的核心逻辑。

春节期间需要关注的几个方面:

1、节前供需两弱,但估值偏低,市场走估值逻辑后,基差走入深贴水,但因为节前下游放假所以贴水基差仅供参考。若节后需求回归,叠加春检,可能会快速修复基差。

2、原油、原料煤价格节中波动的风险需要关注,如果是单边策略,可以选择L-P或者MA-PP对冲,能在一定程度上规避单边的风险。

3、节前核心逻辑在强估值预期弱供需现实,若节后库存难以快速去化,低估值下的边际供应或以缩量的方式实现再平衡。

4、近期海外金融市场波动较大,且地缘政治扰动频繁,需提防海外宏观风险。

策略

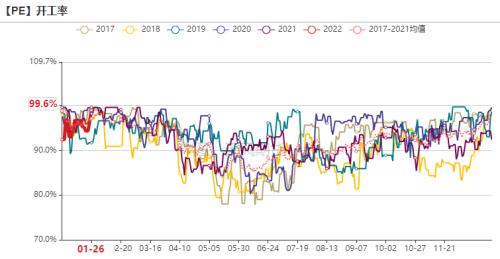

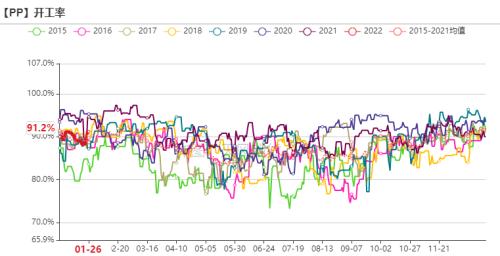

PP检修装置变化多,PE开工临近100%

PP开工率修复,PE开工接近100%

存量装置开工方面,PP方面,周内开工环比向上修复,录得91.2%(+2%),回归至中性区间。

PE方面,周内开工录得99.6%,环比+3.8%。节前PE装置维持高开工,环比连续增长,检修装置寥寥无几。

数据来源:天风期货研究所

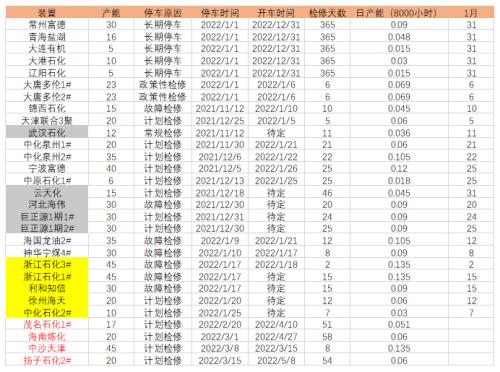

中化泉州40万吨装置大修归来

PE存量装置方面,中化泉州40万吨HD装置大修归来,今年1月合计检修24天。当前仍在检修的装置除了长停的华锦化工,仅有3套。分别是沈阳化工(5.34 +1.14%,诊股)的10万吨LL装置、独山子石化的30万吨新FD1#以及中韩石化二期的30万吨HD装置。

前期计划检修的中天合创12万吨LD装置暂时未检修,关注后续检修动态。

数据来源:天风期货研究所

PP检修装置变动大

PP存量装置方面,周内有多套大型装置有变动。

检修归来装置有,中化泉州1#和2#合计55万吨装置分别于1.21号和1.22号大修归来;宁波富德40万吨MTO装置于周初重启开车,下游配套陆续生产;中原石化1#6万吨装置于1.25号。海国龙油2#25万吨装置和神华宁煤4#30万吨装置以及浙江石化3#45万吨装置由于故障检修导致的短停装置于1.21号、1.17号和1.18号检修完毕。

新增检修且暂未开车的装置有,浙江石化1#45万吨,利和知信30万吨,徐州海天20万吨,中原石化2#10万吨装置。

前期检修仍未开车的装置有,武汉石化12万吨、云南云天化(17.04 -3.78%,诊股)15万吨,河北海伟30万吨以及巨正源双线合计60万吨。

数据来源:天风期货研究所

鲁清石化40万吨HD装置开车

PE增量装置看,周内镇海二期装置现已开车,山东鲁清35万吨HD装置开车产低压拉丝7750M,低负荷运行。

后续投产装置中,浙石化40万吨LD装置预计3-4月份开车。

数据来源:天风期货研究所

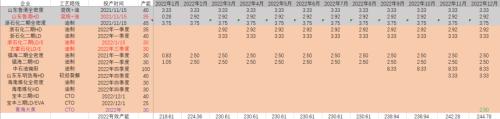

PP增量装置信息

PP增量装置方面,周内变动不大。近期投产了浙石化二期1#的45万吨装置。镇海炼化二期30万吨PP装置暂无消息,目前放于2月份。华亭煤业前期试车成功,但短期未听闻正式投产,暂且放至2月。

数据来源:天风期货研究所

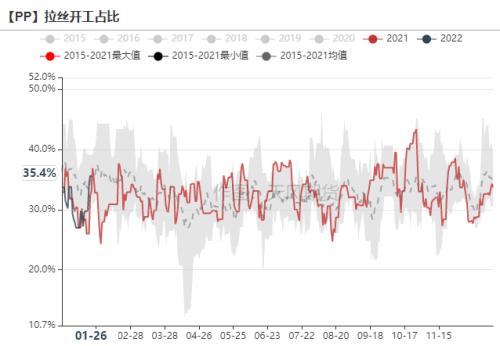

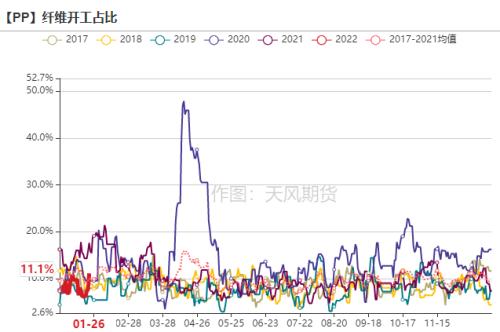

拉丝排产修复,均聚注塑回落

PP排产结构性看,拉丝排产比例大幅修复,环比上周+8%,当前排产比例约35.4%。

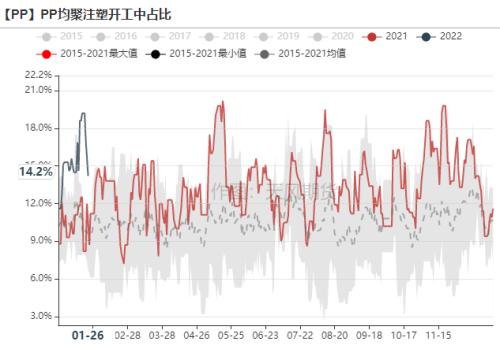

前期排产大幅增加的均聚注塑本周开始下滑,从最高点接近19.2%下滑至14.2%,环比-5%。

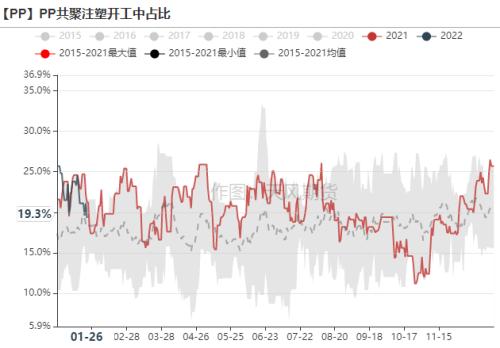

此外,共聚注塑的排产也有大幅回落,从上周约24.5%降至19.3%,环比-5.2%。而周内纤维料排产显著增加,从6.2%增至11.1%,环比+4.9%。

数据来源:天风期货研究所

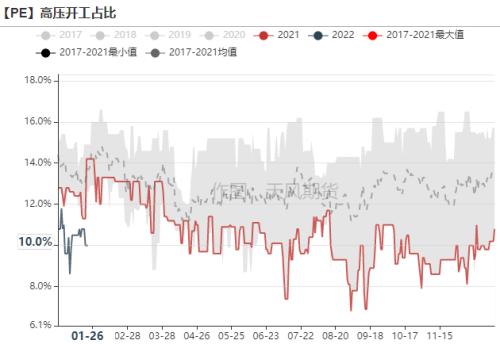

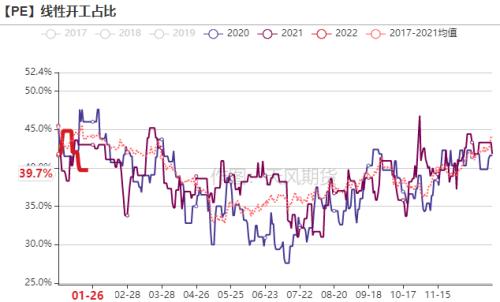

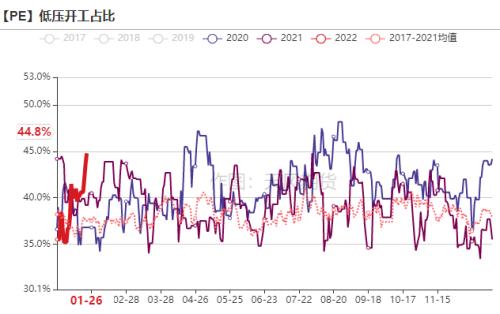

LL排产减少,HD增多

PE方面,周内整体开工率小幅提升,排产结构性主要体现在HD排产比例上浮。

LL当前排产比例在39.7%,环比下滑2.3%。HD排产比例约44.8%,环比增加4.6%。高压排产环比减少0.5%,录得10.1%。

数据来源:天风期货研究所

下游陆续放假,BOPP仍有囤货需求

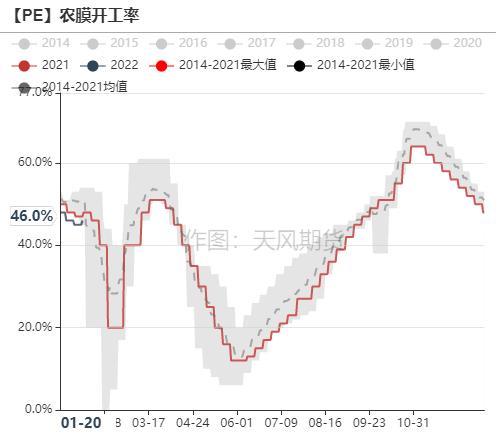

农膜短期需求不佳,但地膜值得期待

PE下游农膜本周开工率46%,环比+1%。样本农膜企业原料库存天数环比-4.9%,原料库存绝对值处于中性水平。周内样本订单环比-12.6%,目前终端订单以地膜为准,棚膜订单下滑,整体订单绝对量看处于中性偏高水平,但是节前增量有限。

整体上看,下游当前增量需求有限,但原料库存并不高,且开年后迎来地膜需求旺季,仍有较好的需求预期。因此,短期农膜需求不佳,但环比值得期待。

数据来源:隆众资讯、天风期货研究所

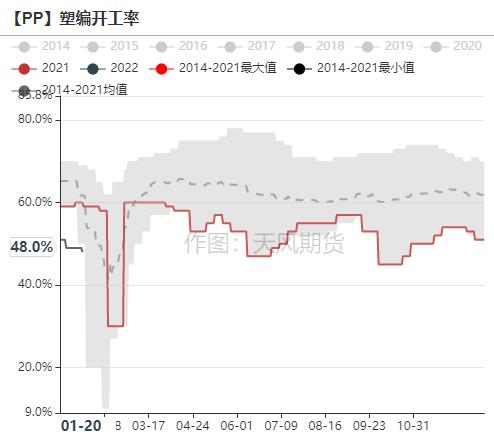

塑编企业开工偏低,消耗原料库存为主

PP塑编开工在48%,环比-1%。样本塑编中大厂订单在2600余吨,环比-13.76%。样本大厂塑编中大厂原料库存3600吨左右,环比-7.2%。样本塑编中大厂企业成品库存2900余吨,环比-9.99%。

整体上看,塑编企业需求较差,节前订单持续下滑的同时,以消耗原料库存为主,囤积原料的意愿不强。

数据来源:隆众资讯、天风期货研究所

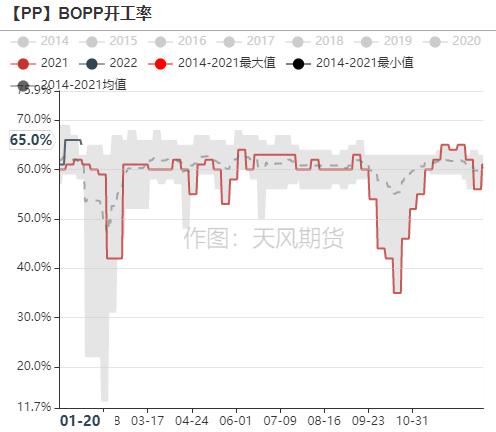

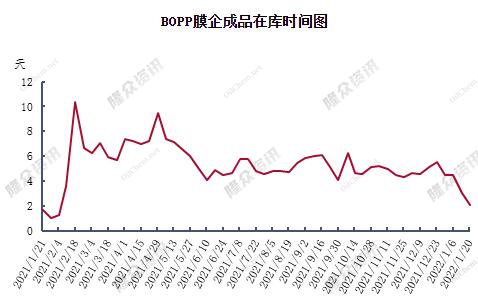

BOPP工厂订单较好,节前囤积原料库存

BOPP看,本周样本开工率65%,环比-1%。样本BOPP企业原料库存天数环比上涨3.86天。周内BOPP成品库存环比下降0.99天。

整体上看,BOPP工厂需求较为乐观,终端订单不断,且很多厂家春节期间正常生产,因此工厂会做一定量的春节库存。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票低估值什么意思?目前低估值的股票都有哪些?

股票低估值什么意思?目前低估值的股票都有哪些?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08