增额终身寿和年金险有什么区别?怎么选?

发布时间:2021-9-13 13:12阅读:1898

问一问

问一问年金险和增额终身寿有啥区别?

嗯,从功能上来看,俩产品确实挺像的——

都有储蓄功能

同样复利增长

都是收益确定

都可以提供现金流

都能对抗利率下行风险……

这看起来没区别呀!???

咳,那么我嗯,从功能上来看,俩产品确实挺像的——

都有储蓄功能

同样复利增长

都是收益确定

都可以提供现金流

都能对抗利率下行风险……

这看起来没区别呀!???

咳,那么我们今天就来好好给大家讲一讲,年金和增额终身寿都有什么区别。

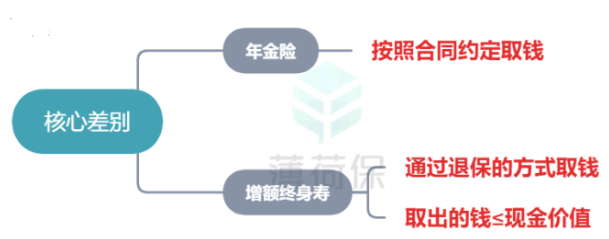

年金和增额终身寿的区别

年金和增额终身寿的核心区别其实特别简单:

一个是年金险,一个是寿险。emm,开玩笑,核心区别其实在这:

年金可以有领取金额,可以领钱,

增额终身寿没有领取金额,只能用退保的方式取钱。

举个例子,我们买养老年金的时候往往会得到这样的承诺:

60岁之后,每个月可以领取1万块,活多久领多久。

这个1万块,就是年金的领取金额,领多少,领多久,什么时候开始领只跟合同约定有关。

而我们买增额终身寿的时候,我们得到的承诺是这样的:

60岁时,保单价值100万

80岁时,保单价值200万

画重点,增额终身寿只有保单价值,没有领取金额,它只会慢慢增值,并不能够领钱。而我们如果想从增额终身寿里面取出来钱,那就只能退保了。

60岁时保单价值100万,那这个时候你最多能退出来100万。

80岁时,保单价值200万,那么你这个时候最多能退出来200万。

退完了,也就领不出来钱了。换句话说就是,想从终身寿里面取钱,要受到现金价值的限制,取出的钱≤现金价值。

正是因为这个差别,导致了年金险和增额终身寿险产生了下面的不同。

①年金提供的现金流更稳定,可以应对长寿风险年金险的领取金额只跟合同约定有关,

比如说养老金,如果约定,60岁开始领钱,每月领1万,领取一辈子,那年金险就能稳定的领取一辈子。

而增额终身寿要想取钱就会受到现金价值的限制,假如我们60岁开始领钱,每年领1万,可能领取到80岁,增额终身寿的现金价值就被我们用完了,也就没办法领取了。

所以年金险所能提供的现金流更加稳定,防止了人还活着,钱没了的情况,应对了长寿风险。

增额终身寿,取钱是通过退保这个手段完成的,很可能会出现操作不当把现金价值取空的情况,因此在提供现金流、应对长寿风险方面弱一些。

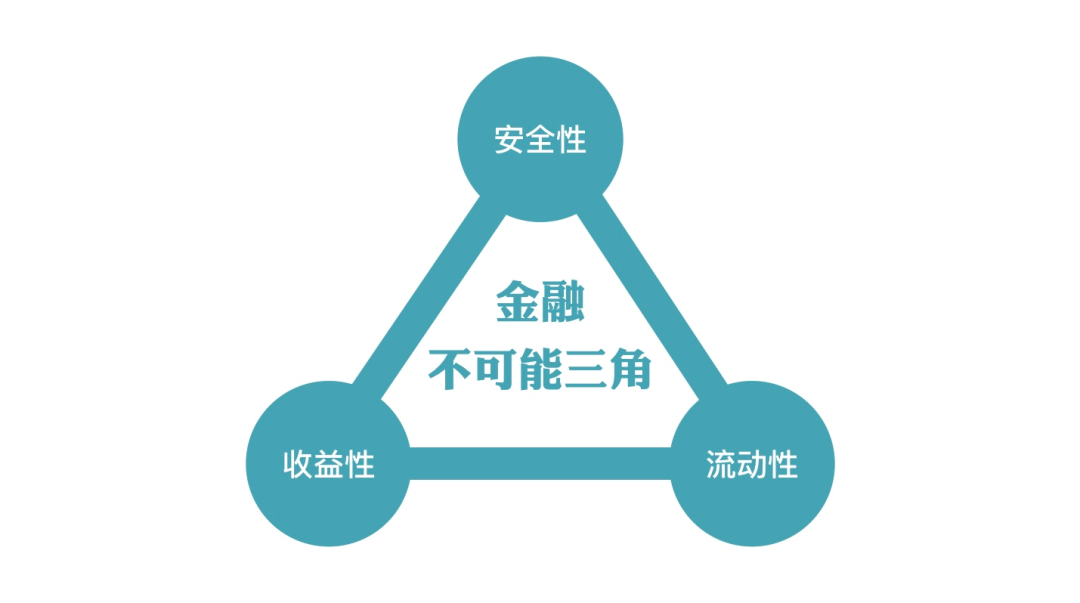

②少部分年金收益率比增额终身寿更高在年金险中有一种很特殊的产品类型,叫做纯年金。

这种年金的领取金额设计的很高,但现金价值极低,基本上放弃了流动性。

我们都知道,安全性、收益性、流动性是金融的不可能三角。

年金险和增额终身寿险安全性基本一致,纯年金放弃了流动性,保险公司就对收益率做出了一定的补偿,让纯年金拥有了足够高的领取金额。

换句话说就是,在收益率方面,有少部分年金比增额终身寿要高。

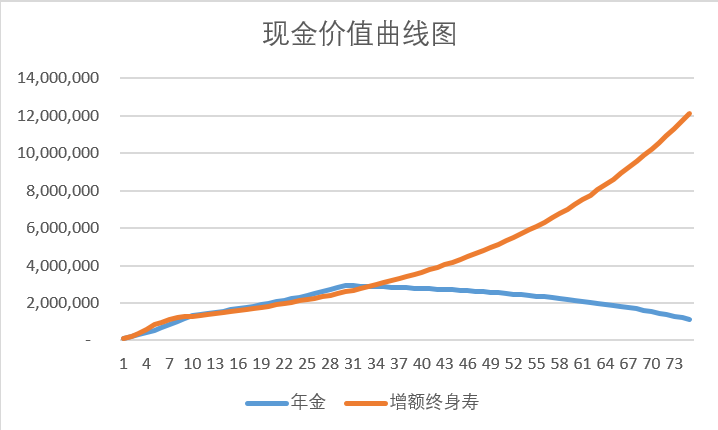

③增额终身寿储蓄增值能力更强

不管是买年金也好,买增额终身寿也好,都相当于我们把一笔钱交给了保险公司打理,保险公司拿着这笔钱去赚取收益。

那么很明显,这笔钱我们取出来的越多,用来赚取收益的资金也就越少。

一笔钱,用来买年金险,随着我们不断的取钱,我们保单会变得越来越不值钱,现金价值越来越低。

而购买增额终身寿险,因为没有领取金额,所以这笔钱会一直利滚利利用下去,这就导致增额终身寿的现金价值比年金险更高。

换句话说就是,增额终身寿险储蓄能力更强,若干年后,你的增额终身寿险,要比你的年金险值钱的多。

④增额终身寿财富保全功能更强年金险,领取的是现金,这笔钱进入到了自己的手中的一瞬间,就成了我们的财产。

这个时候,一旦发生债务性风险,你的财产就要被拿去清偿债务。

而终身寿险,在合理设计的情况下,是可以和自己的财产相对隔离的。

因为终身寿险并不产生现金,只有【身故赔偿金】和【现金价值】。【现金价值】归属于投保人,跟被保险人的债务没有关系。

【身故赔偿金】不属于遗产,继承遗产就要继承债务,受益人可以通过放弃继承遗产,规避掉债务,从而获得身故赔偿金。

在不是恶意避债的前提下,我们可以通过【身故赔偿金】和【现金价值】的特殊属性保全我们的财富,对债务进行相对的隔离。

现金流、收益、储蓄、债务的相对隔离,看,仅仅是一个能领钱,一个不能领钱,就让这两款产品产生了差别。

那么根据这些差别,我们就能找出不同产品适应的情况。

如果你是普通工薪家庭,需求是补充养老金、教育金,且资金量不多,只是想对现金流做一下调控,提前解决以后会发生的确定性的支出,那年金险更适合你,提前锁定确定的人生。

如果你是企业主这类手头有一定财产,但未来可能会面临负债、遗产等复杂情况,增额终身寿更适合你。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

沪深北交易所交易规则上新啦!今日7月6日正式实施!这三大变化千万留意~

2026-07-06 14:53

2026-07-06 14:53

-

2026年第三季度国债发行安排出炉!四类国债一文讲清

2026-07-06 14:53

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:53