有一种尴尬叫做--我买了万能险

发布时间:2021-8-26 15:37阅读:472

问一问

问一问万能险。

不太懂保险的朋友可能会说:这是什么险种?没听过!

今天小编争取用最简明直白的语言的让大家对万能险有个初步的了解。

那我们为什么要了解万能险呢?

最近小编在帮客户整理保单的时候,发现很多之前投过保险的客户,家中基本上都会有万能险,但是当小编问到:

对万能险的保障责任是否清晰?

是否了解万能险的弊端?

客户几乎都不知道。客户提到的最多就是“当时投保的业务员和我说,这个保险既能保病还能存钱,到xx时候能取出xx的钱用于养老”。

又是源于业务员的不专业与不负责任,只说万能险优点,对弊端只字不提。可是后果有多严重呢?

有可能在客户不知情的情况下,保险责任终止且拿不会一分钱收益!!!!

后果的严重程度不言而喻,这也是我们今天要了解万能险的主要的目的,不仅要了解它的优点,更要了解它的弊端。

一、万能险的前世今生

万能险诞生于1979年的美国,当时保险公司开发这款保险的目的在于应对财富效应和对冲通货膨胀。一经推出风靡全美,截止2005年,万能险的保险费份额占据美国保险市场的35%。我国于2000年引入万能险,截止2016年,万能险的保险费份额占我国保险市场的31.4%。

1、究竟什么是万能险呢?

万能保险,从本质上讲是一种终身寿险,专业的定义我就不在这里讲了,因为讲了也不一定能看明白。

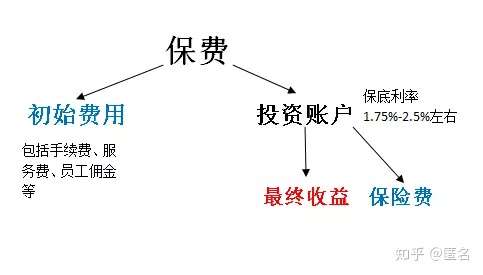

通俗一点的讲,就是当你缴纳保费后,保险公司扣除一定的手续和服务费用后,将剩下的钱给你开一个专门的投资账户。保险公司将帮你运作这个账户进行投资盈利,盈利的钱将放入这个账户作为本金继续投资……说白了就是复利。绝大多数保险公司都会给出一个保底利率(比较低)。除外,万能险会提供一些常见的保障,但是保险费用是自行承担的,保险公司会根据你的保额在投资账户中定期扣除。

通过上图可以看出万能险的基本构成,客户所缴纳的保费,最后其实只有红字部分用于投资收益,而蓝字部分都是保险公司扣除的。

其中初始费用部分,银保监会有固定的比例限制,而保险费部分直接和保单上投保的险种和保额相关,保额越高扣除的保费越高。

而且据我所知,大部分保险公司初始费用的收取都是按照上限收取的

2、万能险的种类

万能险大致可以分两类

重保障型

保险金额高,前期扣费高,投资账户资金少。产品形态大多是以终身寿险作为主险,附加重疾、意外、医疗等。一般个险渠道(代理人)主要销售此类险种。

重投资型

保险金额低,首期扣费少,投资账户资金较多。产品形态一般是单一的、低保额的终身寿险,银行保险渠道多销售此类险种。

二、为什么要取名为--万能险

万能险!这个名字很唬人,感觉就是无所不能,这也是寿险代理人一直吹捧的地方“有病保病,无病养老”,其实这是一个很大的误解。

万能险真正万能在于:

灵活,保费可变,保额可变,缴费期限可变(最少是10年)

灵活,是万能险的最大的一个优点。而且有投资收益,客户可以根据万能险的收益情况及自身情况去追加保费或者支取账户价值。这也是当时万能险诞生之初能迅速得到市场认可的原因。

三、万能险“坑”在哪里

在讲万能险的“坑”之前,我们已经了解万能险的基本定义和保费构成,可能有一部分人已经初步看出了端倪,接下来咱们详细说下万能险的“坑”在什么地方。

1、收益大打折扣

通过前面讲的保费构成及初始费用扣除,我们可以看出,客户缴纳的保费最终能进入投资账户获取收益的部分其实不多,账户本金都不高,收益自然谈不上高了,下面我们举例说明

30岁男性,年缴7000元,缴费10年,20万重疾保额

先看一下10年期间一共扣除了多少初始费用

7000×(0.5+0.25+0.15+0.1+0.1+0.05×6)=9800元

10年扣除9800元初始费用,不多,还有6万多进入了投资账户呢

如果你这么想就错了,别忘了,那20万重疾的保障成本还要从投资账户里扣除呢。而且这个重疾的保费是按照自然费率增长的。

也就是客户30岁的时候保20万重疾每年只需要交3000元左右(估计数值,具体要看各保险公司的精算费率),50岁的时候保障成本可能会在5000元或者更高。

算完保障成本之后你会发现,实际进入投资账户的钱大打折扣了。

2、保障可能出现终断的情况

通过上边的案例大家可以看出,保障成本的扣除其实是个未知项,随着年龄的增大,保费越扣越多,而一旦投资账户的资金不足以支付保障成本时,保险就会终止。

尤其是客户投保万能险时年龄比较大,且重疾保额较高,缴费期不长,期交保费又不是很多的情况下。

所以万能险是不适合年龄大的人投保的。

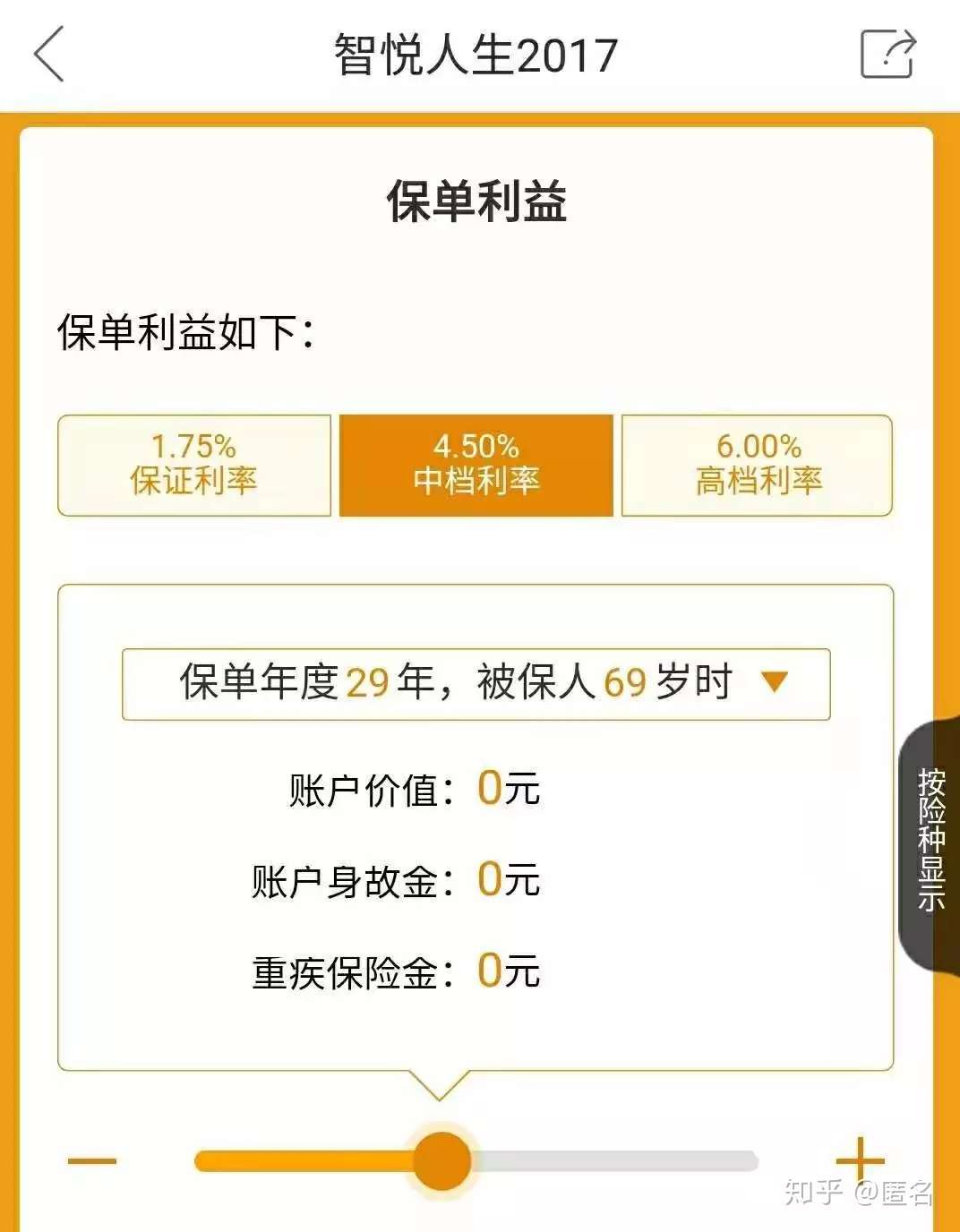

以下是40岁男性,20万重疾,年缴7000元,缴费10年的案例

产品是当时平安卖的非常火的智悦人生

可以看出按照投资账户保底利率算的话,在客户64岁的时候,账户价值就扣完了,保障也没有了。即使我们一直按照中档利率计算收益,保障也会在客户69岁的时候终断。

(65岁后失去重疾保障是个很可怕的事情)

而且这个中档利率是基于精算假设,投资账户能不能按照4.5%的收益一直持续下去是个很大的未知数。

要想一直有保障,就必须持续缴费,或者缴费金额较大才可以,那客户要是有这个钱,为什么不投一份纯重疾险呢,20年缴费期满后就不用再缴费了,也不用担心保障终断。

3、销售过程中的销售误导

不管你是在个险渠道还是银保渠道购买的万能险,基本上都会遇到销售误导情况。代理人或因专业能力不足,或因追求业绩、获取高额佣金,在销售过程中有意无意地误导投保人。

误导的点主要在于---投资账户利率

代理人会按照中档收益或者高档收益演算最终的收益,演示的数字结果非常可观。但是中档(4.5%)和高档(6%)收益是不确定的

,最终还是得看保底利率才稳妥。真正写在合同的保底利率一般只有1.75%-2.5%,如果有2.5%的产品,已经算是很良心了。

如果你是在银保渠道购买的万能险,可能更注重的收益,收益达不到预期,你无非比较失望而已,要是你在个险渠道的买的万能险,更多是寄希望于能有一份大病保障,收益不高也就算了,要是60多岁的时候连保障都没了,你找谁说理去。

最后代理人说的,“有病保病,无病养老”基本上就是一句空谈。

四、万能险尴尬的处境

万能险现在在中国基本上已经处于停滞销售的状态了,

一是由于模糊尴尬的定位

收益不理想,保障不到位

二是由于部分客户的片面理解或是代理人的销售误导(收益率高于储蓄利率),总是把万能险当作银行储蓄的替代品,与保险是提供保障这一本质相背离。

除了这个之外,其实还有更大的一个“尬点”。

那就针对那些已经购买过万能险的客户,目前为止已经交了7、8年的保费,了解了万能险的弊端之后,

想退保?损失较大!

继续缴费?又觉得心里不平衡,而且有可能会出现到6、70岁了还要补交保费的“尬境”

针对这种情况,小编提出一些自己的见解,如有偏颇,欢迎大家联系小编一起探讨

1、针对年龄较大的客户(45岁以上)

要是您已经购买万能险,建议您还是选择继续缴费,如果身体条件和经济条件允许,可以加保重疾险、百万医疗、或者防癌险。非常不建议退保,一是会受较大损失,二是投保新的重疾,可能由于身体原因会核保不通过。

2、身体条件不再符合投保重疾险的客户

建议继续缴费

3、青壮年客户

如果经济条件不允许再多交保费,那还是继续缴费万能险,另外选择百万医疗做补充,一年只需要几百块钱。等经济允许后再加保纯重疾险。

如果经济条件和身体都允许,加保新的重疾险,原先的万能险可以选择继续缴费,或者把重疾保额降到最低,等缴费满10年后,再视收益情况退保或支取账户价值。

最后,希望你能认真读完这篇,了解到万能险的一些弊端,理性购买保险。也希望你在看到这篇文章之后能抽时间看看你家的保单,看看是不是也有万能险,看看你是否也遭遇了同样“尬点”和“尬境”,如果没有的话最好,如果有的话,也不用慌张,可以结合小编的建议早做备选方案。

愿您在保险路上,顺意、顺心!

愿您在生活路上,健康、快乐!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

老师,万能险是什么意思?有哪些是万能险?

老师,万能险是什么意思?有哪些是万能险?

-

证券账户默认佣金是什么?不同券商的默认佣金是多少?已开账户怎么查询佣金?一文给你解答

2026-05-25 16:04

2026-05-25 16:04

-

网格交易条件单怎么选?小叩深度测评国金、华泰、国泰海通三大主流券商APP

2026-05-25 16:04

-

聪明投资者都会做的止盈止损,应该如何设置?(附自动交易工具)

2026-05-25 16:04