Correl函数、组合和再平衡

发布时间:2021-7-5 11:23阅读:460

问一问

问一问

昨天在深圳和大家交流的时候有人对correl函数在组合中的使用感兴趣,我借此机会再详细和大家说说。

Correl(数组1,数组2)是用来计算两组数据的相关程度的,范围是100%到-100%,100%说明完全相关,-100%说明完全负相关。

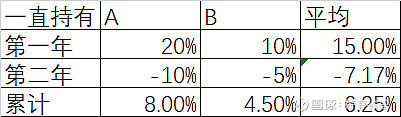

比如有A、B两个品种,A在第一年涨了20%,第二年跌了10%;B在第一年涨了10%,第二年跌了5%,那么经过计算,它们两组数据的相关度是100%,为什么完全不相同的两组数据的相关度是100%呢?其实大家仔细看这两组数据就可以知道,A不管涨跌都是B的2倍,虽然涨跌不一样,但完全相似,就好比A是父亲,B是儿子,虽然身高不同,但一眼看上去就是涨的一模一样。

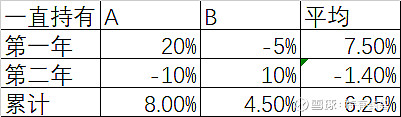

我们再研究第二种情况,B的第一年涨幅和第二年涨幅换了一换,变成第一年跌5%,第二年涨10%,结果最终这个组合还是涨了6.25%,和第一种情况完全一样。但不一样的是过程,本来第二年跌了7.17%,现在才跌了1.40%,显然回撤小了很多。这两组数据的相关度从原来的100%变成了-100%,也就是说,如果把负相关做成组合,过程中不做任何操作,那么结果虽然一样,但回撤会小很多。

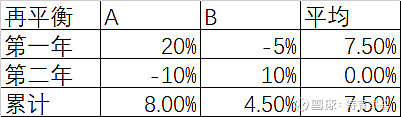

我们再看第三种情况,数据还是和第二种情况一样,但在第一年结束的时候做了一次再平衡,不一样的是在第二年的情况,在第二种情况的时候,虽然我们刚开始A和B都是50%的权重,但经过第一年A涨了20%,B跌了5%,那么A的权重=1.2/(1.2+0.95)=55.81%,而B的权重只有44.19%了,在第二种情况的第二年,A跌了10%,B涨了10%,但因为A的权重比B大,所以最后第二年跌了1.40%。

而在第三种情况到了第一年结束后做了一次再平衡,卖出了5.81%的A,买入了5.81%的B,使得A和B再次达到50%比50%,这个时候第二年的涨跌就变成了0%。

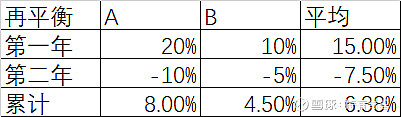

那么如果第一种情况,我们也做再平衡,有没有作用呢?经过计算,二年后最终的收益率是6.38%,比不做再平衡的6.25%稍微好点,但不及负相关的7.50%。

经过上面简单的讨论,我们知道资产组合最好是要选择负相关而且上期向上的品种,而且还要做一些再平衡。

再平衡的本质还是高抛低吸,如果A连续涨一直不跌,B连续跌一直不涨,那么再平衡是无效的。再平衡有效是建立在一个品种长期不可能只涨不跌,也不可能只跌不涨的前提下。最典型的是华宝油气,前两年年一直在基金排行榜末尾,今年要去找它要从头开始找了。

再说一个题外话,关于怎么学习,correl也是一个很好的例子,昨天有网友问起我哪些品种组合好,第一步我可以告诉你具体代码,但情况会起变化,你不知道我为什么要这样选;第二步我告诉你我用correl选的,告诉了你为什么;第三步我告诉你最早我也没有学过这个函数,也是觉得应该有这样一个函数,在网上找到后自学的。思考到哪一步,你的受益会更大?显而易见是第三步。所以说建立自己学习的方法论是很重要的,不仅仅在投资中,在工作和学习中也是这样,今天的知识不可能是全部由学校里的老师来传授给你了,更重要的是建立自己的学习方法 论。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59