分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

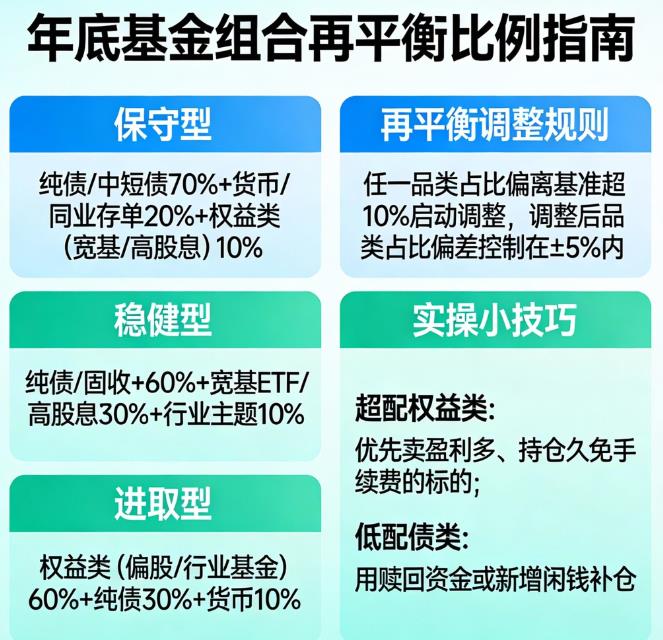

您好,年底基金组合再平衡的比例,核心是锚定自己的风险偏好基准仓位,只修正偏离超 10% 的部分,比例方案如下:

先确定基准仓位(按风险偏好分)

保守型:纯债 / 中短债 70% + 货币 / 同业存单 20% + 权益类(宽基 / 高股息)10%

稳健型:纯债 / 固收 + 60% + 宽基 ETF / 高股息 30% + 行业主题 10%

进取型:权益类(偏股 / 行业基金)60% + 纯债 30% + 货币 10%

再平衡调整规则

任一品类占比 偏离基准超 10%,才启动调整。

调整后,品类占比偏差控制在 ±5% 内即可,不用精准到个位数。

实操小技巧

超配的权益类:优先卖盈利多、持仓久免手续费的标的。

低配的债类:用赎回资金或新增闲钱补仓,减少调仓成本。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-24 11:44

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047