可转债相关因子再探讨

发布时间:2021-7-5 10:51阅读:333

问一问

问一问

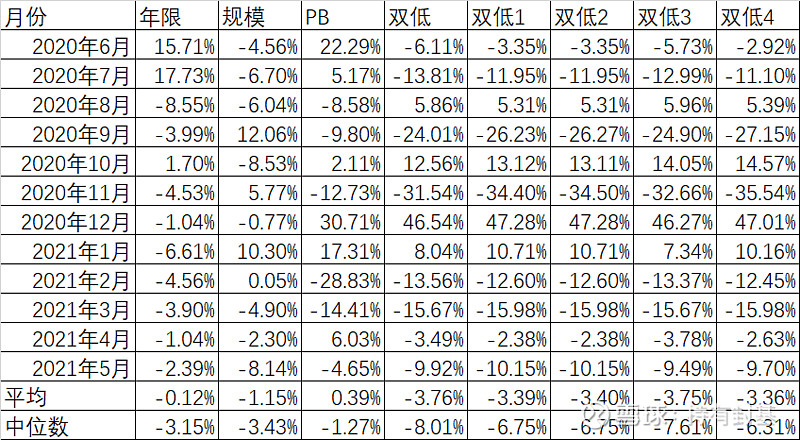

大家知道影响可转债价格上涨的因素有很多,最主要的是价格和转股溢价率,其他还有规模、期限、转股价等等,这里我们选择了从2020年6月到2021年5月最近12个月的数据,计算一下月初的可转债剩余年限、规模、对应正股PB、和各种双低因子和这个月可转债涨幅的相关度。

这里的相关度用了correl函数,100%表现极度正相关,-100%表现极度负相关,0%表示完全不相关。

我们先看第一个因子:年限,除了2020年6月、7月、10月这三个月外,其他9个月都呈现出负相关,也就是说,年限越短的,可转债的涨幅反而越大。并不像大家想象的那样,剩余时间短了,期权的价值越来越小,所以涨幅小。我猜测还是因为大部分公司快要到期了还是不想还钱,千方百计通过下修来迫使强赎,或者类似鸿达的办法,低价负溢价导致不断有套利党转股。

第二个因子是可转债的剩余规模。有2020年9月、11月,2021年1月、2月出现正相关,也就是说这几个月规模越大反而涨幅表现越好,2021年1月份出现正相关是因为当时可转债下跌严重,规模大的相对抗跌,规模小的活跃品种下跌严重,这也解释的通。今年3、4、5三个月连续出现小规模可转债表现强于大规模的。双低指数相差不大的应该优先考虑规模小的,这点和大部分人的认知是一致的。

第三个因子是正股的PB,6个月正相关6个月负相关,平均值才0.39%,中位数却是负的1.27%,基本没有相关性。

第四个因子是集思录双低,即可转债价格+100*转股溢价率。12个月里出现4个月正相关,也就是说反而是双低因子大的当月涨幅大。最严重的是去年12月和今年的1月份,这两个月我们还记得,是双低可转债大幅度调整的月份,这两个月计算出来的相关度那么正,和我们的认知也非常一致的。双低可转债经过2个月大幅度调整后,2月份出现了-28.82%这样强烈负相关,也就是说双低可转债大幅度反弹,也是可以理解的,连续4个月的负相关,说明了这段时间双低因子的效果特别好,也和我们的认知是一致的。

后面的4种双低是宁稳网不同于集思录的定义的四种定义,分别是

1、 转债价格+转股溢价

2、 2*转债价格-转股价值

3、 转债价格-纯债价值+100*转股溢价率

4、 2*转债价格-纯债价值-转股价值

从计算这12个月的相关度来看,和双低的相关度类似,都具有负相关。也就是说双低值越低,当月的涨幅越大。但不管这12个月的算术平均值还是中位数,都略逊于经典的双低。其实也不必拘泥于这点差异,模糊的正确好于精确的错误。

总结一下,经典的双低已经有效了4个多月了,从历史归来来看不可能一直有效的。我们要有所准备,即使遇到去年12月今年1月的无效月份,也要坦然面对。至于正股的PB,基本可以忽略,而剩余时间,除非你仔细研究个债,作为因子来看反而是时间短的涨幅略大,在同等条件下选择规模小的可转债

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章