基本面外强而中干 锌价是否见顶?

发布时间:2021-4-15 13:29阅读:425

问一问

问一问联系人:弘业期货-刘磊经理

手机(V信):15380848825

本文转自金融界期货板块,仅供参考!

前言:最近锌市场有两件值得聊一聊的话题,一个是新一年的Benchmark在矿冶双方的巨大分歧下终于尘埃落定,二个是多年不曾出现的锌锭抛储传闻今年终于现世。

锌

Benchmark 159美金是高是低?

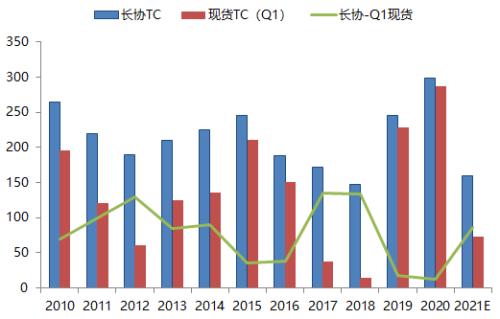

近日泰克资源与韩国高丽亚铅已经敲定2021年锌精矿年度长协,加工费定为159美元/干吨,这一价格较2020年的299美元/吨下调了将近一半,也低于此前市场普遍预期,对矿山较为有利。从历史数据看,过去十年Benchmark的最低值为2018年的147美元/干吨,今年仅比2018年高出12美元/干吨,成为十年来倒数第二低的年份(见图1)。

图1:2021年长协加工费与现货加工费价差扩大

通常,加工费越低,意味着锌矿供求关系越紧张,加工费越高,则意味着锌矿供求关系越宽松。但Benchmark由于是年度长协,其价格确定即包含了预期因素在内,也受到签订时现货加工费价格的影响。例如,从全球锌精矿供需平衡的角度看,2016-2018年全球锌精矿供需平衡由短缺转向过剩,这三年的Benchmark虽然在逐年下调,但“BM-Q1现货TC”价差却在逐年扩大;2018-2020年全球锌精矿供应由过剩转向短缺,这三年的Benchmark虽然在逐年上调,但“BM-Q1现货TC”价差却在逐年缩小。也就是说,确定Benchmark时的现货加工费价格对Benchmark具有较大的影响,Benchmark通常会高于现货加工费,但高出的幅度受到远期锌矿供需预期的影响。锌精矿供应过剩预期越强烈,则Benchmark和一季度现货加工费价差越大,锌精矿供应短缺预期越强烈,则 Benchmark和一季度现货加工费价差越小。

以此原则解读,今年Benchmark较现货加工费高出接近100美元/吨,远高于去年的价差,在过去十年中,也属于偏高的价差,这已经反应了今年全球锌精矿供应偏宽松的预期。至于Benchmark并未如市场主流预期一样,签订到180美元/干吨甚至更高,则主要是受到一季度偏低的现货加工费影响。也就是说相对于去年一季度高现货加工费使炼厂相对受益,今年一季度偏的低现货加工费使矿山相对受益,而造成现货加工费较低的主要原因来自去年疫情导致海外锌矿产量下滑这个意外因素。

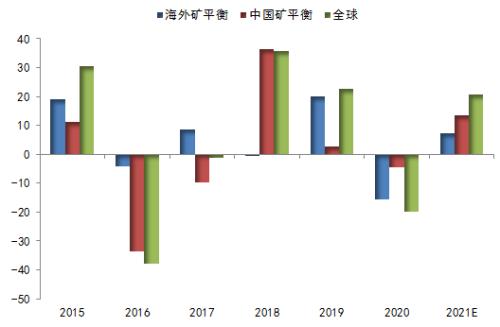

图2:预计2021全球锌矿供应过剩

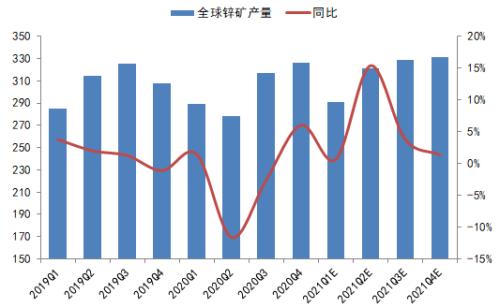

跟踪上市公司公开数据,我们给出的2020年全球锌精矿产量为1211万吨,同比下滑1.8%。其中产量降幅最大的是二季度,前期全球锌矿产量较2019年同比下滑了11.6%,三季度产量降幅收窄至-2.6%,四季度产量同比由负转正至6.1%,这反映疫情对锌矿山生产的影响边际减弱,并且锌矿供应恢复速度也比较快(见图3)。

图3:二季度全球锌矿产量增速达到高峰

秘鲁是受疫情影响最为严重的锌矿主产区,该国2021年1-2月锌精矿产量同比增长5.4%,增速在各类矿产资源中属于偏高(见图4)。我们预计2021年上半年全球锌矿产量为623万吨,同比增长10%,增量集中在二季度,且主要来自海外。预计下半年全球锌矿产量为655万吨,同比增长2%,环比上半年增长5%,增量主要来自中国。

图4:2021年1-2月秘鲁锌产量同比增长5%

锌

若锌锭抛储影响事大事小

另外一个值得关注的事情,是市场近期不断传出的关于锌抛储的传闻。首先要说的是,国储抛储通常有两种目的,一种是原储备商品库存存放时间过久,将其抛售同时再采购新的同类货源以替换,通常称之为轮库,另一种则是在商品价格过高,且持续上涨的背景下,政府为应对通胀压力,将储备库存抛出。我们知道近十年余年来,国储局对于锌上面的动作相对较少,仅有的几次收储也发生在七八年前,通过相关媒体报道,我们了解到目前国储的锌锭库存应该在20万吨以上,且存放时间均较长。此外,锌价受到宏观面放水的影响,也处于相对高估的水平,并且在宏观面未全面转冷,且基本面支撑较强的背景下,仍存在继续向上的可能。因此我们认为,无论是轮库,还是单纯的抛储,都具有一定的可能性和合理性。

那么接下来,我们需要做的是设置不同的情景去评估抛储的影响,可以将其分为三种情景。首先第一种是轮库,这种情景对市场的影响最小,可以忽略;第二和第三种分别是少量的抛储和大量的抛储,至于多少算少,多少算大,则需要结合我们对供需平衡的预期。

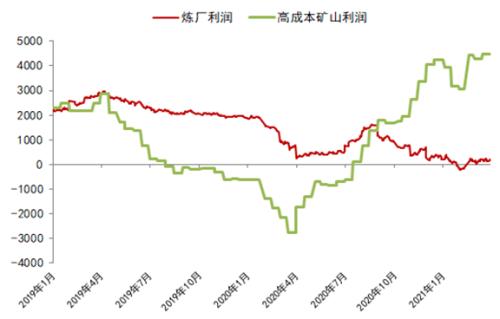

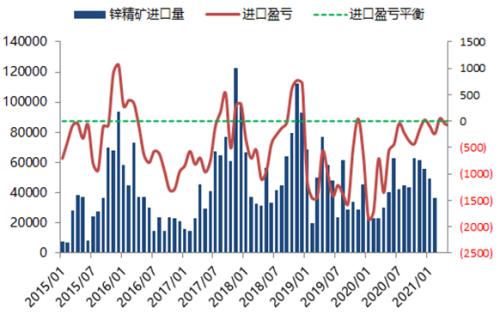

由于目前加工费依然偏低,国内炼厂锌锭冶炼利润仍处于盈亏平衡点附近,分地域看,加工费较低地区的炼厂,如云南、陕西等地炼厂已经处于亏损,减产意愿相对较高,叠加内蒙限电政策,3-4月份国内精炼锌产量已经较此前预期有所收缩,预计二季度国内精炼锌产量在150-155万吨之间,环比一季度增量十分有限。此外,由于沪伦比价长期维持相对低位,近期随汇率回升随有所上移,但进口窗口始终难以有效开启,因此二季度国内精炼锌进口量出现大增的可能性也不大。但需求层面,从加工企业的开工率来看,一季度平均仅维持在50%左右的水平,按照往年的季节性规律,二季度作为消费旺季,消费环比改善的空间较大。

图5:冶炼利润长期筑底

图6:进口窗口长期难以打开

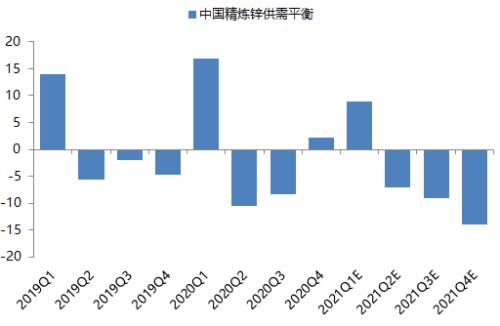

总体看,预计国内二季度精炼锌将由供应过剩转入供应短缺,预计国内库存去化规模为7万吨。展望下半年,我们预估国内精炼去库规模至少在10万吨以上,消费乐观的情况下甚至有望达到20万吨。也就是说,现有20万吨的国内社会库存在年末极有可能见底。

回到抛储话题上,假设真的发生抛储,且是一次行为的话,如果数量在7万吨以内,则不太会改变二季度国内精炼锌的供需平衡,更不会改变下半年去库存的趋势。但如果数量超过7万吨,达到10万吨,则很有可能扭转当季精炼锌供需平衡,但从全年角度看,国内锌库存仍将继续去化,且由于抛储对国内锌价构成的单边抑制,沪伦比价极有可能再度走低,使得锌锭的进口变得更加困难。因此,我们认为除非抛储的数量达到或接近当前的库存规模,否则对锌价的影响更多是短期影响,而不会对年内锌价的运行趋势形成决定性的影响。

图7:下半年国内精炼锌或陷供不应求

图8:年末国内锌库存可能见底

综上,近期的两件事,长协和抛储,一多一空,锌价或许仍将在市场的踌躇不定中继续盘整。从预期的角度看,由于后者存在被证伪的可能,若二季度需求得以恢复,则锌基本面依然顽强。但从中长期看,锌矿供应由紧转宽,加工费有望实现趋势性抬升,锌价牛市顶部或许不远,见顶回落亦为大势所趋。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票的基本面是什么意思?从哪里如何看基本面?

期货中的基本面是什么意思?

什么是股票基本面?从基本面可以看出什么?

股票的基本面是什么意思?从哪里如何看基本面?

期货中的基本面是什么意思?

什么是股票基本面?从基本面可以看出什么?