支付宝上的相互宝越来越全面了,这些新变化你都了解么?

发布时间:2020-11-16 21:08阅读:898

问一问

问一问8月31日,相互宝推出了一个新的互助计划——公共交通意外互助计划(以下简称意外互助)。

这是继大病互助计划、老年防癌计划、慢病互助计划后,相互宝第四个独立的互助计划。

从健康互助领域,扩展到了意外互助领域,又开了先河。

我试了一下,意外互助可以通过两种比较简单的方式找到:

1)支付宝首页搜索「相互宝」,点击「邀请你开启100万保障」;

2)在「我的」页面找到「相互宝」,点击「新鲜事」里的「你有100万保障待领」。

之前已经加入过相互宝的用户,也可以加入意外互助。

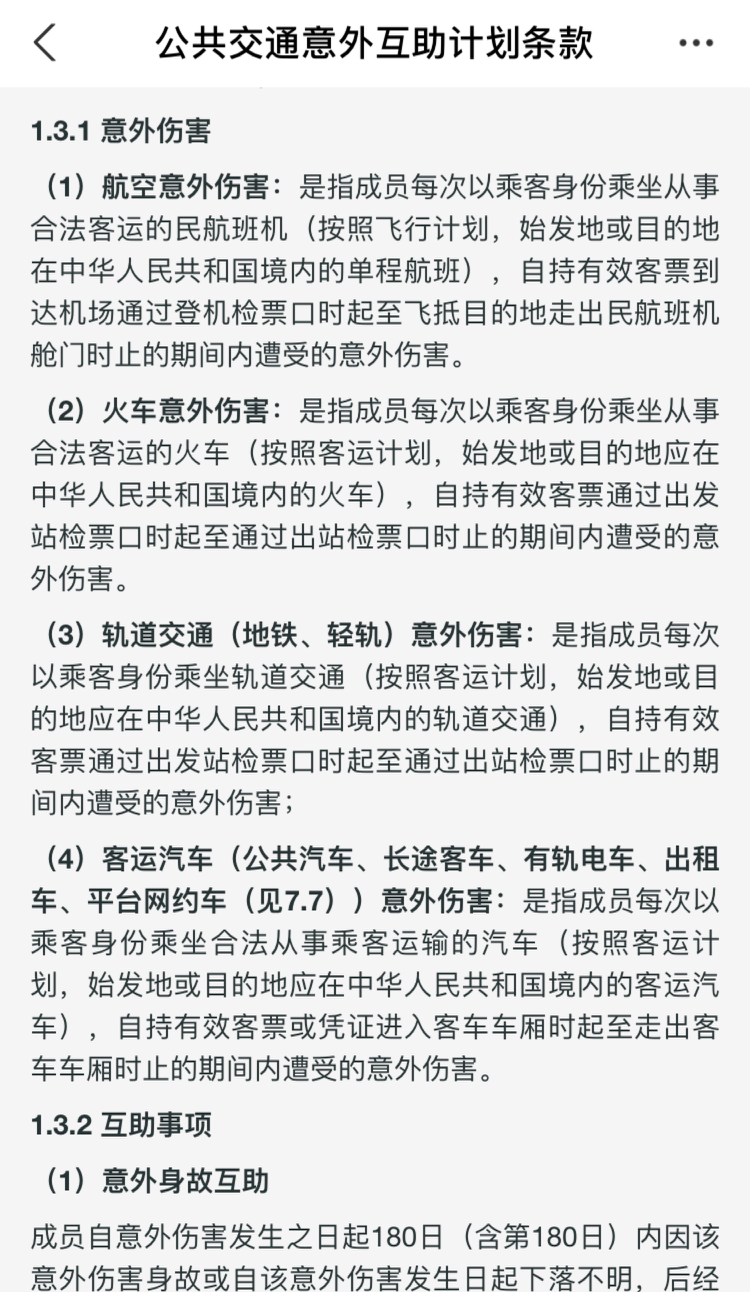

相互宝·交通意外互助计划,保障哪些?

简单来说,意外互助保障的是交通意外。

保障的是网约车、公交车、长途车、飞机、火车、地铁、出租车等交通出行过程中,发生的意外伤害。

根据意外伤害的不同程度,可以获得40%-100%不等的互助金,最高互助金额100万元。

先来看一下意外互助的具体责任和规则:

加入门槛:

年龄在30天-59周岁之间,才可以加入。

60周岁后,就自动退出了。

没有健康告知,0元准入,加入之后再分摊。

生效时间:

加入后,保障在第七天(不含加入当天)的零时生效。

加入方式:

这个意外互助可以给自己本人和子女加入,不能为父母加入。

如果强行给父母加入,将来申请互助金时可能会有纠纷。

保障内容:

意外互助的保障有100万航空意外、50万火车意外、50万轨道交通意外以及20万客运汽车意外。

可能是为了让大家更容易理解,在加入页面点击「查看保障详情」时,显示的条款是简略版;

如果想看具体条款,需要再在页面点击「相互宝公共交通意外互助计划条款」,感兴趣的朋友可以仔细看一看。

其中轨道交通包括地铁和轻轨。

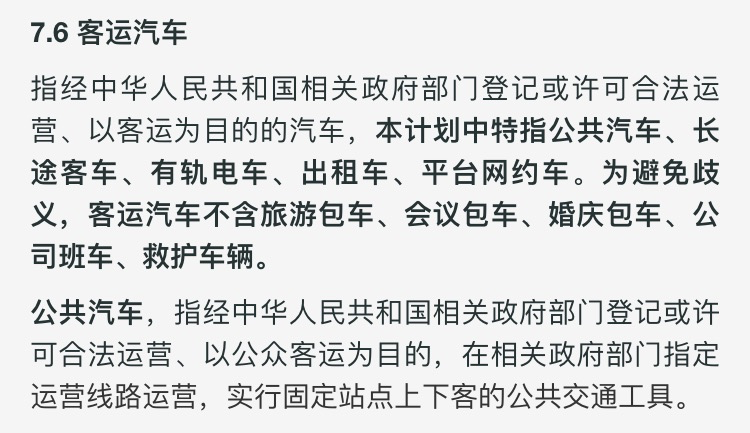

客运汽车则包括公共汽车、长途客车、有轨电车、出租车、平台网约车。

不过不包含旅游包车、会议包车、婚庆包车、公司班车、救护车辆。

需要大家注意的是,这些保障的互助范围是乘客。

如果你是司机、乘务员、空姐等职业,而非以乘客身份乘坐,不在互助范围;

如果你是乘坐、驾驶私家车,因为不属于公共交通工具,不在互助范围;

如果你下了火车,作为行人出现事故,因为不在公共交通工具上,也不在互助范围。

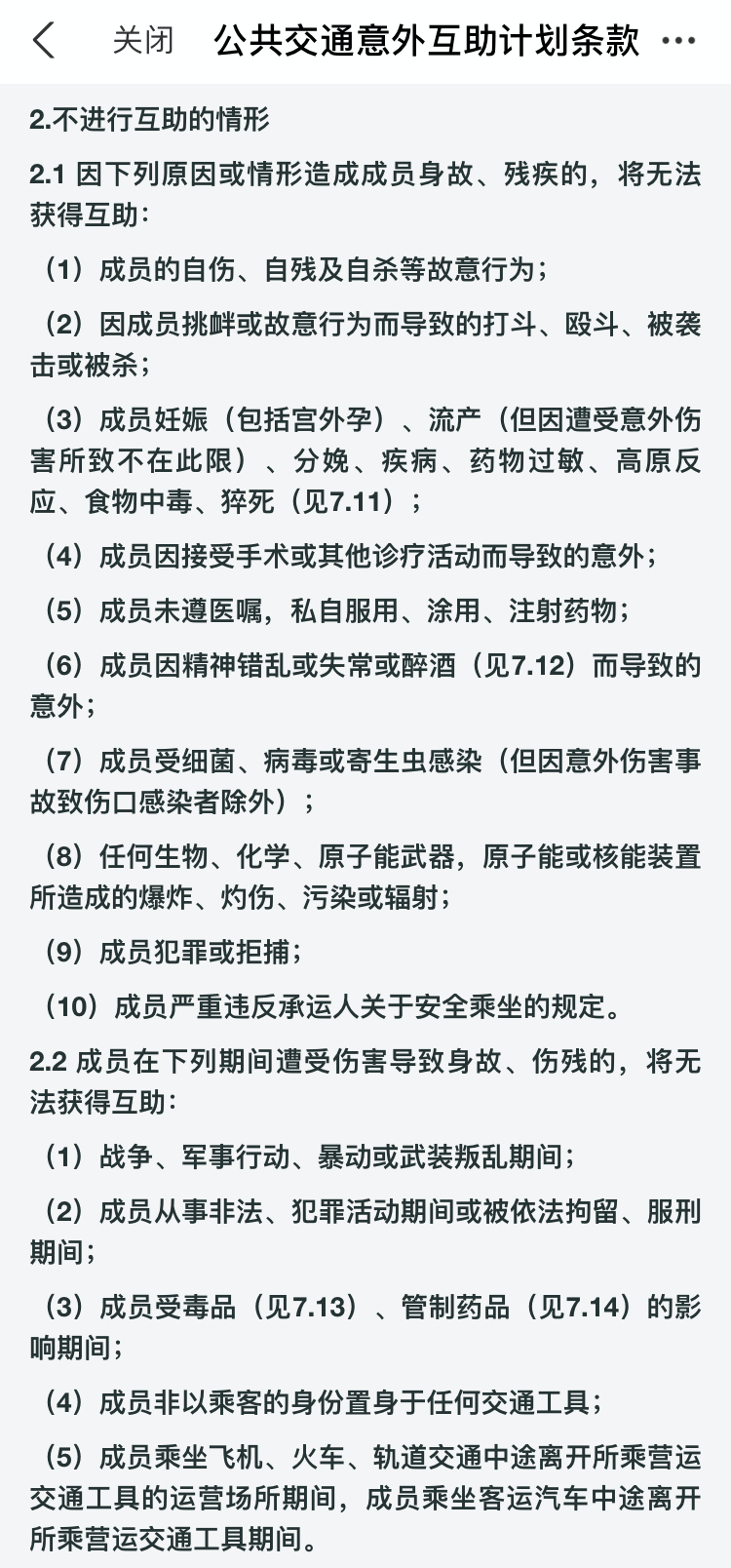

除此之外,不在互助内的,还有这些情况:

这些都还比较常规,和意外险的免责条款类似,大家注意就好。

互助金:

根据意外伤害程度,互助金比例从40%-100%不等,最高100万。

其中身故或一级伤残,赔付100%互助金,二级伤残赔付90%互助金,三级伤残赔付80%互助金,以此类推到七级伤残,赔付40%互助金。

七级以下伤残属于“轻度伤残”,不在意外互助的保障范围内。

这点不够友好。

如果是意外险,伤残等级由一到十,都能够得到赔付,赔付比例由10%至100%不等。

也就是说,鉴定为十级伤残,就能得到10%保额的赔付。

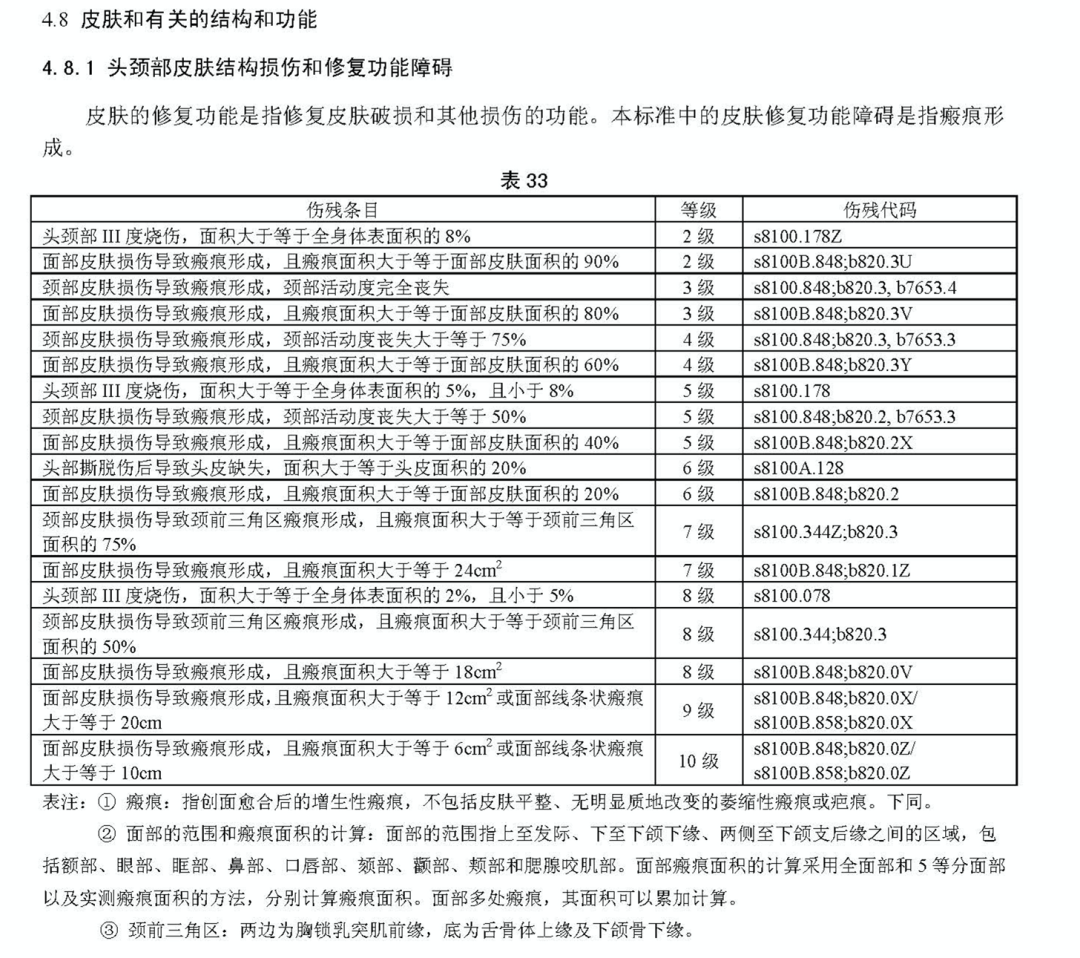

举个例子,A在乘坐火车时发生不幸导致头部烧伤,按照意外互助,火车意外保额最高50万,

如果A经机构鉴定为“头颈部Ⅲ度烧伤,面积大于等于全身体表面积的8%”,属于2级伤残,可以得到45万(50*90%)的互助金;

如果A经机构鉴定为“头颈部Ⅲ度烧伤,面积大于等于全身体表面积的2%,且小于5%”,属于8级伤残,就得不到互助金了。

不过相对来说,减少对于轻度伤残的互助,也可以降低我们的分摊金额。也算是各有利弊。

分摊金额:

在条款中,相互宝写明,在每月14日、28日分摊。

每位互助成员每期的分摊金额不超过2元。

也就是说,每个月最高4元钱,每年最高48元,还是有些高的。

因为支付宝里就能找到30元起的百万综合交通意外险,保障一年。

虽然部分保额偏低,但是一年只用30元,还有私家车意外,共享单车意外保障。

不过,先别慌。

根据支付宝官方预测,预估每月仅1元,每年的分摊金不超过20元。

这样看起来,还是比较划算的。

毕竟航意险一次就要二三十元不等,如果经常出差的话,一年可能要上百元。

乘坐高铁的乘意险也是,一份就要3元。

相互宝·交通意外互助计划,好不好?

先说结论,

我认为意外互助,还是值得加入的。

1)实用

根据《中国保险人群意外伤害风险报告》数据显示,交通类风险在意外伤害事件中总占比最高,超过三成。 而且,每年国内有近10万人死于交通意外。

所以,意外互助对于交通意外身故、意外伤残的保障,还是很实用的。

2)便宜

预估1元/月,最高48元/年。

3)门槛低

加入门槛很低,只要符合投保年龄就可以加入。

当然,不可否认,意外互助的保障还是有些欠缺,只覆盖了大部分的公共交通工具意外风险。

而且,由于只赔付七级残疾及其以上的伤残,申请互助金也有一定门槛。

相互宝·交通意外互助计划,值得加入吗?

根据上文的分析,想必大家对于这个意外互助有了一定的了解。

至于是否加入,我个人的建议是可以加入。

当然,还是那句话,互助不是保险,替代不了保险的存在。

意外互助虽然好,但是意外险的保障责任要更广泛更全面。

除了公共交通意外的保障,其他任何意外也会保障,比如行人交通意外、溺水、火灾等。

还可以报销意外医疗,如果发生意外医疗事故,没达到伤残程度,也能报销一定的医疗费用。

对于意外伤残的保障也更全面,经专业机构鉴定的一到十级伤残,都能得到保额赔付。

保费也非常便宜,一年只用三百元左右,就能买到100万保额的综合意外险,性价比极高。

现在还有一些产品有意外住院津贴、猝死责任等保障,非常实用。

保障全面,保费便宜,杠杆高,综合意外险一定要配置上。

而且,加入意外互助和投保意外险,二者并不冲突,可以叠加使用。

希望今天的内容对大家有帮助。

当然,你也可以通过1v1规划咨询,我会从专业的角度,为大家提供免费专属服务,让大家投保时安心。

免费咨询专线:18611716522(微信同步)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59