分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

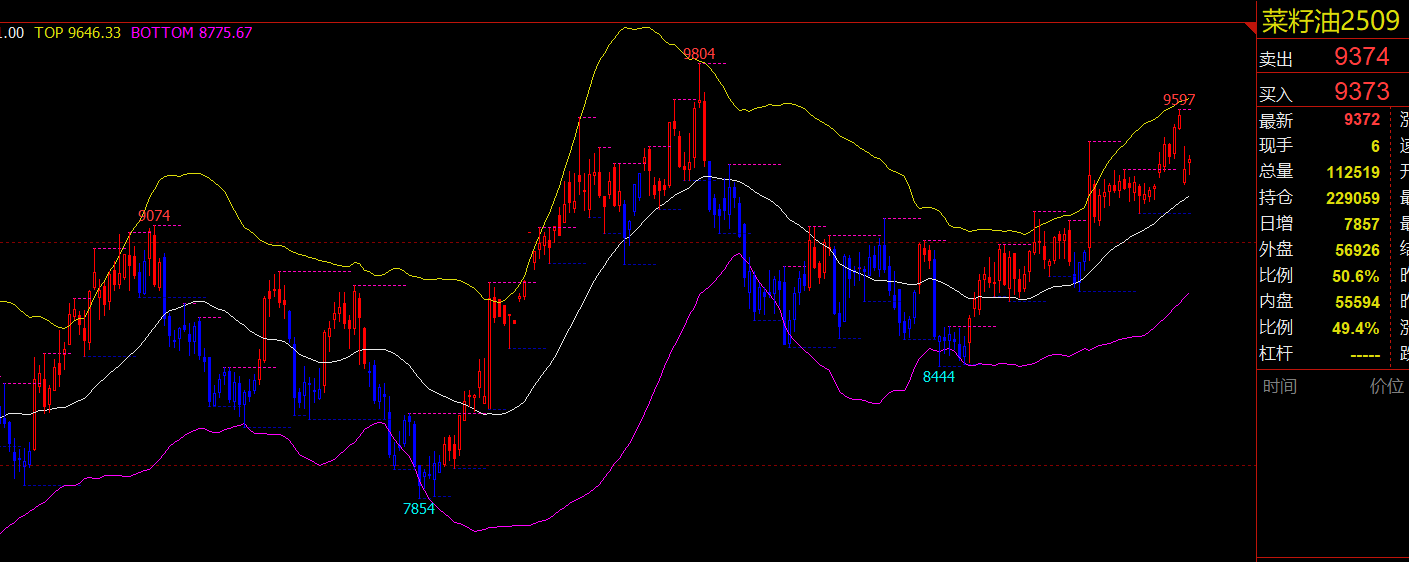

4月10日将发布的USDA月度报告可能下调全球菜籽库存至620万吨(前值680万),叠加长江流域春播遭遇持续阴雨(影响国产菜籽出苗率),供需矛盾持续发酵。期货行情瞬息万变,若需穿透关税与天气的双重变量,可使用“进口溢价-压榨毛利”联动量化模型,现有工具已预置12个主产区替代作物比价阈值,私信联系即刻解锁实时策略!

核心驱动在于关税引发的油脂替代效应。若美国对中国菜油加征15%关税(现8%),沿海压榨厂可能转向采购阿根廷豆油(现价差缩窄至200元/吨),倒逼国内菜籽压榨毛利从-120元/吨修复至盈亏平衡线。当前湛江港菜籽库存仅28万吨(安全线40万吨),而4月15日国家粮食交易中心将拍卖50万吨临储大豆,若流拍率超30%(反映豆粕需求疲软),资金可能回流菜籽期货(oi2509)。历史数据显示,类似政策窗口期(4月10-15日),菜籽与豆油价差每扩大50元/吨,期货主力合约波动率将提升2.3个百分点。

菜籽期货4月行情或于政策敏感期(10-15日)启动,重点关注12日海关总署进口数据与15日临储拍卖结果共振窗口。掌握“替代价差+库存周期”双因子模型即可捕捉结构性机会。若希望省去复杂推演,可直接采用智能信号工具自动识别关税套利时点,现有系统已集成全球7大油脂交易所实时价差数据。期货盈利本质是跨市场认知变现,立即通过微信或电话联系,领取《菜籽关税对冲工具包》,三步实现策略极速部署!

发布于2025-4-9 13:06 上海

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

13691539280

13691539280