期权交易入门:从买涨买跌到价差策略,这篇讲透实操逻辑

发布时间:2025-10-10 15:00阅读:886

问一问

问一问➤ 1.期权基本策略

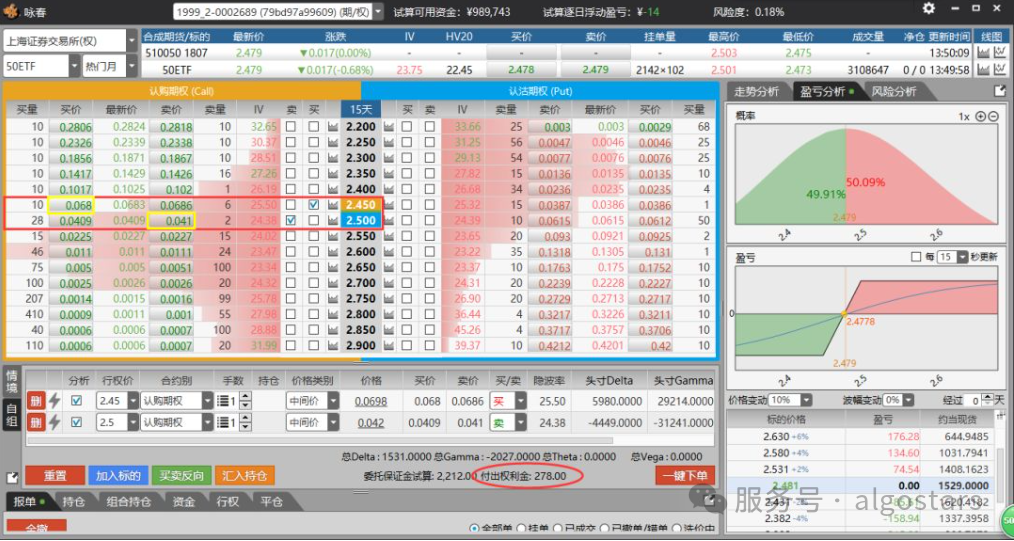

期权基本策略包括四种核心操作,所有复杂策略均基于此框架展开。关键在于判断行情方向(看多或看空)及预期波动速度(快或慢)。

- 买看涨期权(Buy Call):预期行情快速大涨时使用。

- 卖看跌期权(Sell Put):预期行情小涨、横盘或小幅下跌时使用,本质为看多操作。

- 买看跌期权(Buy Put):预期行情快速大跌时使用。

- 卖看涨期权(Sell Call):预期行情小跌、横盘或小幅上涨时使用,本质为看空操作。

- 选择策略需结合对行情波动幅度与速度的细化判断。

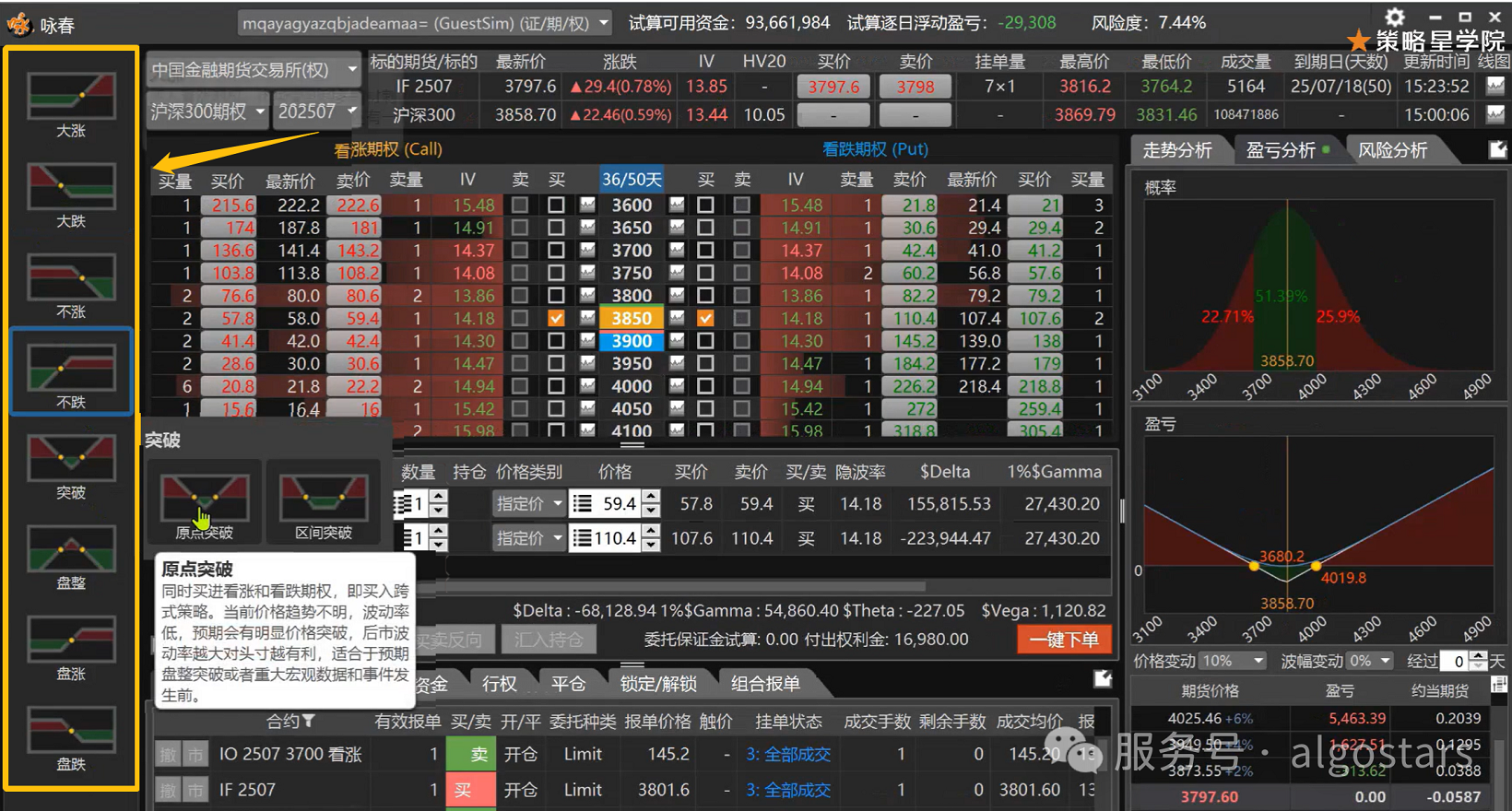

➤ 2.突破策略

突破策略适用于预期行情将大幅突破当前区间时,通过同时买入看涨和看跌期权实现。其盈亏特征为:

• 盈利条件:行情大幅上涨或下跌至预设阈值外。

• 亏损条件:行情横盘震荡于阈值区间内。

【买进跨式策略】 需买入同一行权价的看涨与看跌期权。例如买入2900行权价的看涨和看跌期权各一手,形成对称盈亏结构,最大亏损为全部权利金。

【买进勒式策略】 通过买入不同行权价的看涨与看跌期权,扩大盈利区间但降低权利金成本。与跨式相比,其盈亏结构底部更宽。  跨式策略的核心优势在于双向操作:无需判断多空方向,通过同时买入看涨和看跌期权捕捉波动性收益。

跨式策略的核心优势在于双向操作:无需判断多空方向,通过同时买入看涨和看跌期权捕捉波动性收益。

•最大风险限定为权利金损失:若标的资产结算价等于行权价,亏损为全部权利金;但实际结算价偏离行权价的概率较高,实际亏损通常较小。

•无保证金要求:作为纯买方策略,无需承担保证金追缴风险。

•时间价值损耗显著:因同时持有双向买方头寸,时间价值衰减速度加倍,需谨慎使用。

•适用场景为事件驱动:建议在重大政策发布、经济数据公布等可能引发市场剧烈波动的节点实施,并需及时平仓避免持有至到期。

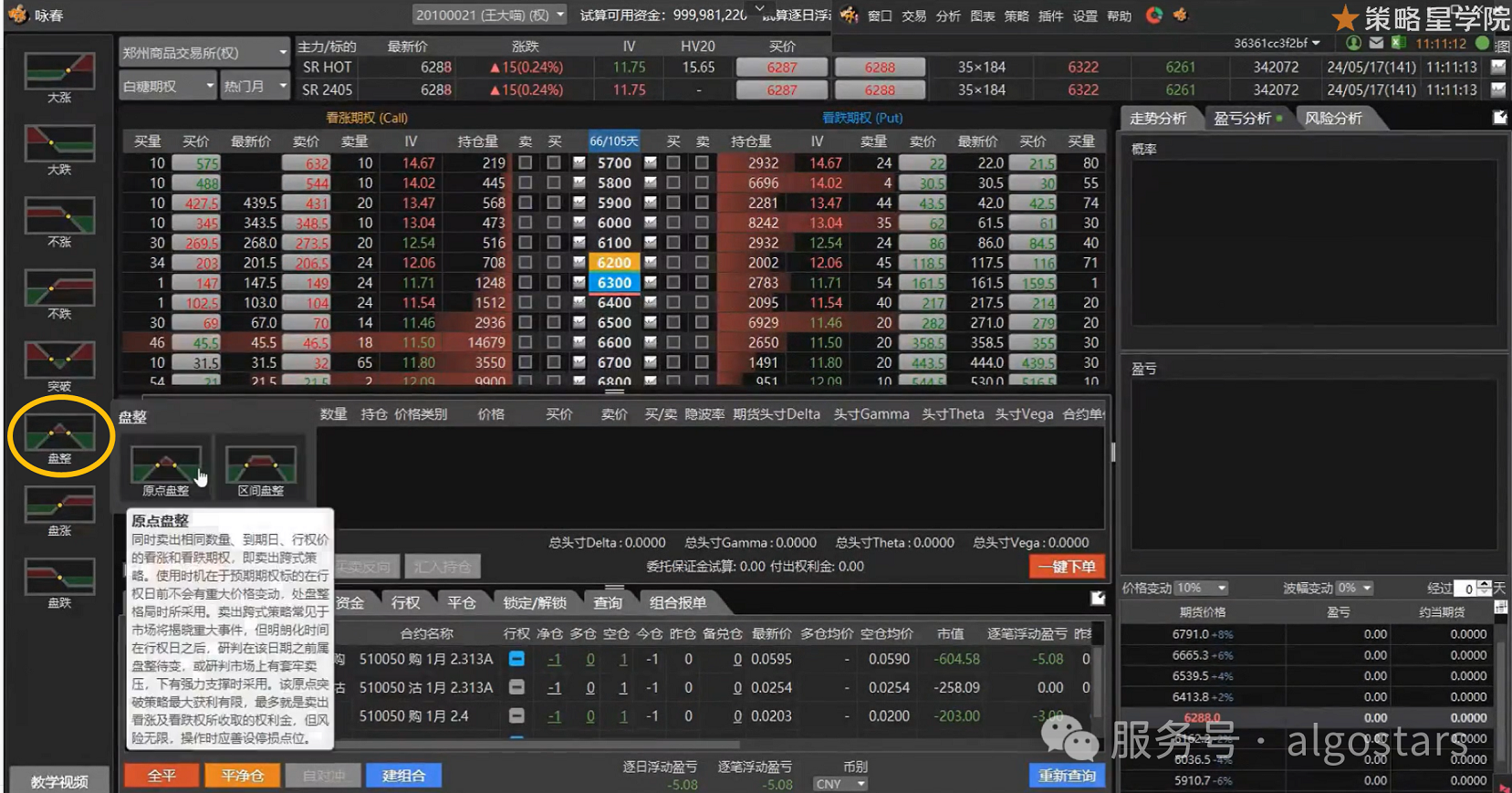

➤ 3.盘整策略

盘整策略适用于标的资产价格波动区间收窄的市场环境,其盈亏结构与突破策略相反:当价格在预设区间内横盘时盈利,突破区间则亏损。

【卖出跨式】 • 操作方式为同时卖出同一行权价的看涨与看跌期权,通过收取权利金获利。 • 风险敞口无限:若价格大幅单边波动,潜在亏损无上限。

【卖出勒式】 • 通过卖出不同行权价的虚值期权构建更宽盈利区间,降低对价格精准预测的依赖。 • 最大盈利与保证金占用相关:权利金收入与保证金比例共同决定报酬率(如投入3000元保证金获利2100元,报酬率70%)。

策略评估:

| 策略类型 | 最大盈利 | 盈利区间宽度 | 关键风险 |

| 卖出跨式 | 2100元 | 窄 | 价格突破行权价 |

| 卖出勒式 | 1200元 | 宽 | 波动率骤升 |

- 卖方策略优势在于时间价值收益:行情平稳时可持续获得权利金衰减收益。

- 突发事件为最大风险:价格突破区间或波动率上升将导致双向亏损,需承受保证金追缴压力。

- 机构常用但需严格风控:可通过买入远端期权对冲尾部风险(如买入虚值看跌期权保护卖出的看涨头寸)。

- 虚值期权交易注意事项:同一到期月合约的平值及虚值一档期权流动性较好,深度虚值期权时间价值衰减快、行权概率低但可能作为投机工具。

➤ 4.价差策略

价差策略是风险收益平衡的进阶工具,是通过组合不同行权价/到期日的期权(一买一卖),构建明确风险收益结构的中性框架,核心是“对冲成本、锁定风险”,按方向分牛市(偏多)、熊市(偏空)两类,适用于对行情有方向判断但波动预期有限的场景。

1) 核心类型与构建逻辑

【牛市价差】(偏多) • 两种组合方式(到期日一致): ◦ 看涨组合:买低行权价看涨(如6900)+ 卖高行权价看涨(如7100) ◦ 看跌组合:卖高行权价看跌(如6800)+ 买低行权价看跌(如6600) • 盈亏特点:涨则盈利(上限 = 卖权行权价 - 买权行权价 - 净成本),跌则亏损(上限 = 净权利金支出)。

【熊市价差】(偏空) • 两种组合方式(到期日一致): ◦ 看涨组合:卖低行权价看涨(如6900)+ 买高行权价看涨(如7100) ◦ 看跌组合:买高行权价看跌(如6800)+ 卖低行权价看跌(如6600) • 盈亏特点:跌则盈利(上限 = 净权利金收入),涨则亏损(上限 = 买权行权价 - 卖权行权价 - 净收入)。

【熊市价差】(偏空) • 两种组合方式(到期日一致): ◦ 看涨组合:卖低行权价看涨(如6900)+ 买高行权价看涨(如7100) ◦ 看跌组合:买高行权价看跌(如6800)+ 卖低行权价看跌(如6600) • 盈亏特点:跌则盈利(上限 = 净权利金收入),涨则亏损(上限 = 买权行权价 - 卖权行权价 - 净收入)。

2) 策略评估 评估维度 具体表现 优点 风险有限、可分段布局(非必须同时建仓)、灵活调整头寸(如单独平仓卖方保留买方) 缺点 无法实现以小博大,最大收益被锁定

选择依据 需比较看涨/看跌组合的权利金成本及损益平衡点,优先选择平衡点更优的方案

价差策略本质是 “用有限收益换有限风险”,适合追求稳定回报的交易者,是期权入门到进阶的核心过渡工具。

➤ 5.期权与期货结合策略

• 保护性策略 ◦ 买入期货同时卖出看涨期权(备兑策略) ◦ 买入看跌期权为期货头寸提供下跌保护

• 价差应用 ◦ 垂直价差:不同行权价的买卖组合 ◦ 日历价差:不同到期月的合约组合

➤ 6.期权止损方法

止损类型 实施方式 适用场景 止损单 与期货类似直接设置止损指令 常规风险控制 买方保护性止损 通过买入高执行价期权对冲卖方头寸风险 防范极端行情下的快速亏损

卖方平仓与止损策略:

• 平仓机制:期权买卖双方均可随时平仓,操作逻辑与期货一致 • 动态保护方案:通过买入看涨期权可有效规避卖方持仓的突发波动风险,避免因短期波动触发止损

如果您对期权交易或者软件使用还有任何疑问,可以随时添加微信好友申请手续费优惠方正中期客服一对一24小时在线,欢迎免费咨询。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章