【银河期货金融衍生品日报0714】多数期权标的日内震荡,期权成交量较上周五明显回落

发布时间:2025-7-15 09:47阅读:138

1.央行公布数据显示,上半年人民币贷款增加12.92万亿元。上半年人民币存款增加17.94万亿元。2025年上半年社会融资规模增量累计为22.83万亿元,比上年同期多4.74万亿元。

2.央行:6月末,广义货币(M2)余额330.29万亿元,同比增长8.3%;狭义货币(M1)余额113.95万亿元,增长4.6%。

3.中国6月出口(以美元计价)同比增5.8%,前值增4.8%;进口增1.1%,前值降3.4%;贸易顺差1147.7亿美元,前值1032.2亿美元。上半年,出口(以美元计价)同比增5.9%,进口降3.9%,贸易顺差5859.6亿美元。

4.央行金融市场司负责人曹媛媛表示,中小银行的债券投资需要保持合理的“度”,要把握好投资收益和风险承担的平衡,对于个别债券投资较为激进的金融机构,应该关注债券面临的利率和信用风险,央行将持续加强市场监测,及时将监测到的高风险机构的信息共享给金融机构监管部门。

5.央行:为保持银行体系流动性充裕,7月15日,将以固定数量、利率招标、多重价位中标方式开展14000亿元买断式逆回购操作。

6.数据显示,今日南向资金净买入82.43亿港元。

7.央行公告称,7月14日以固定利率、数量招标方式开展了2262亿元7天期逆回购操作,操作利率1.40%。数据显示,当日1065亿元逆回购到期,据此计算,单日净投放1197亿元。

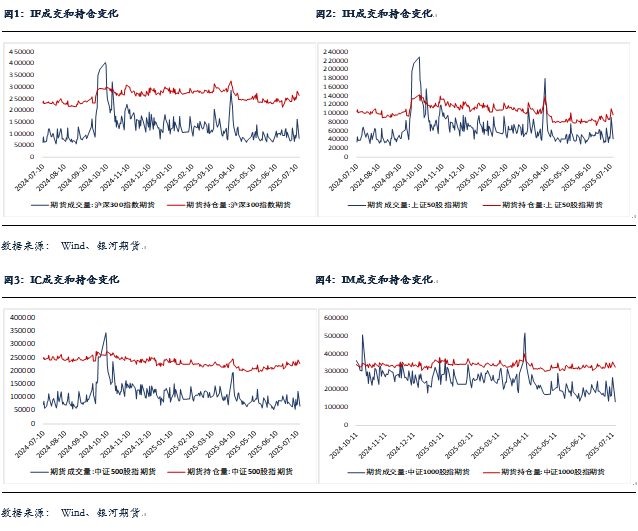

股指期货:周一股指高位震荡,至收盘,上证50指数涨0.04%,沪深300指数涨0.07%,中证500指数跌0.1%,中证1000指数跌0.02%,全市场成交额为1.48万亿元。

开盘后在石油石化股带动下大盘指数快速走高,其他指数保持震荡,尾盘大盘指数有所回落,指数涨跌互现。两市个股涨多跌少,2082家下跌,3251家上涨。PEEK材料、减速器等机器人板块走强,工业母机、高压快充、液冷服务器等纷纷表现。多元金融、船舶、地产、数字货币等前期活跃股跌幅居前。

股指期货全线回落,至收盘,主力合约IH2509跌0.5%,IF2509跌0.33%,IC2509跌0.39%,IM2509跌0.3%。各品种贴水再度扩大。IM、IC、IF和IH成交分别下降50.4%、46.3%、51%和54.4%;持仓分别下降8%、6.1%、6.8%和13.2%。

上周五市场冲高回落后,股指再度震荡。虽然银行股上周冲高后大幅回撤,但周一开盘后明显反抽,银行指数开盘震荡后走高,城商行表现强于大行。由于银行股高位成交放大,短期技术整理的要求较为明显,因此对指数的贡献与明显较前期减小。银行股的回落使微盘股再度活跃,表明市场资金再度回归微小盘股,板块轮动并不缺乏热点。因此,虽然市场成交略有下降,银行股高位震荡,但资金转向微小盘股,石油也支撑大盘指数,市场热度仍在,预计股指将保持高位震荡。

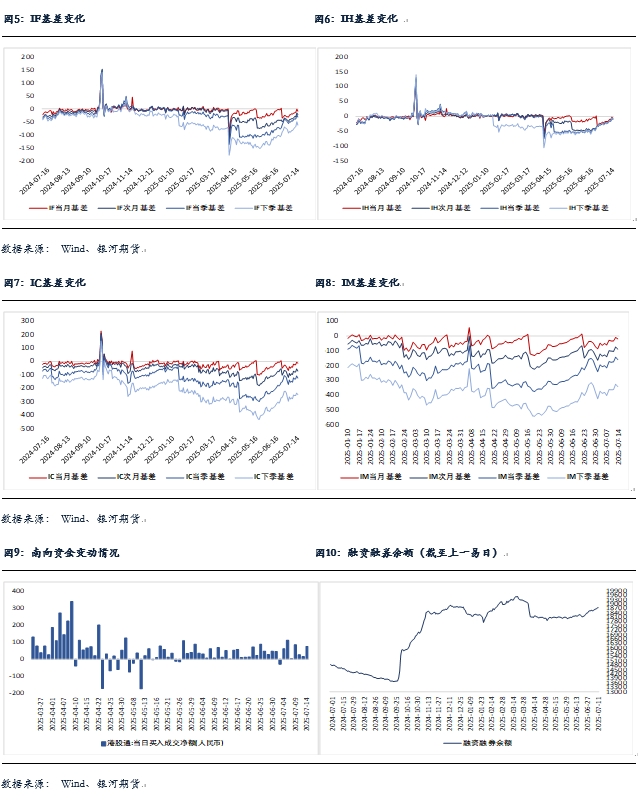

金融期权:今日A股市场个股层面涨多跌少,全市场成交额不足1.5万亿元。宽基指数方面,中小市值类指数表现偏强。

期权方面,多数期权标的日内震荡,期权成交量较上周五明显回落。品种上看,500ETF期权成交量相对活跃。隐波方面,多数期权隐波中枢较上周五变化不大。

我们从6月中旬开始提示了在标的实际波动与期权隐波呈现双低环境下,卖权策略风险收益比有限。近期市场情绪回暖,期权市场看涨情绪较浓,隐波与标的走势呈现正相关。各个期权品种隐波有所反弹但绝对水平依然偏低,在标的日内波动抬升的背景下,卖权策略收益有限,同时delta对冲的损耗也会侵蚀theta收益。预计在市场看涨情绪消退前,期权隐波将维持高弹性,卖权头寸建仓需谨慎。

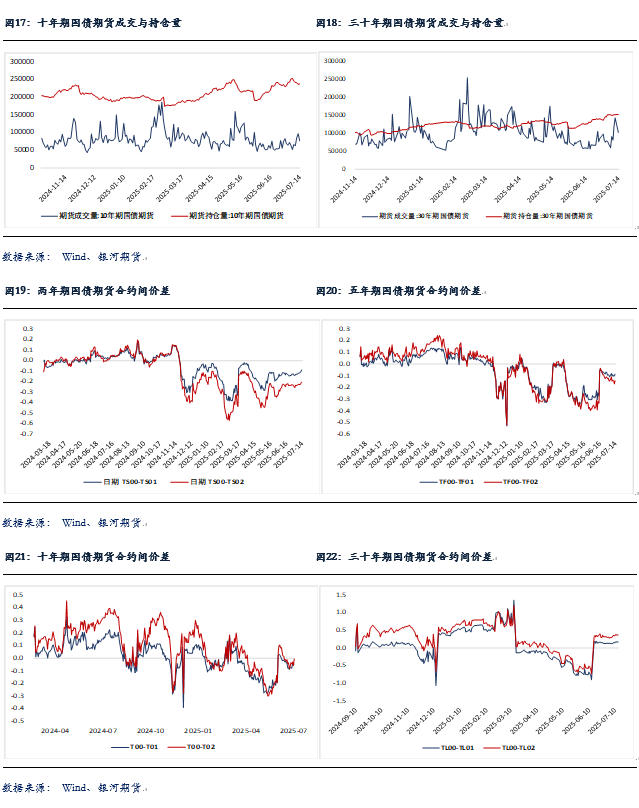

国债期货:周一国债期货收盘全线下跌,30年期主力合约跌0.18%,10年期主力合约跌0.08%,5年期主力合约跌0.05%,2年期主力合约跌0.03%。现券方面,银行间主要期限国债收益率涨跌互现,波动在1bp以内。

数据方面,今日6月外贸和金融数据陆续公布。海关口径下,按美元计,6月我国出口同比+5.8%,优于市场预期;进口同比+1.1%,略逊于预期。从出口目的地看,一方面“转口”特征仍有一定显现,对美出口同比增速虽较上月大幅回升18.4个百分点至-16.1%,但绝对值仍低,而对东盟出口同比+16.8%,韧性较强。另一方面,对非洲等部分新兴市场出口增长仍具弹性,同比+34.8%,出口多元化有助于降低对单一市场的依赖。

金融数据也有亮点。首先,6月新增人民币贷款2.24万亿,同比多增1100亿元,好于预期。结构上看,贷款多增主要是受企事业单位拉动,而票据融资规模降幅明显也释放相对积极的信号。其次,政府债券融资继续对整体社融构成支撑。6月政府债券融资13508亿元,同比增加5032亿元,带动社融存量同比+8.9%,较上月回升0.2个百分点。第三,虽然绝对值仍然偏低,但6月M1同比+4.6%,增速较上月大幅回升2.3个百分点,修复明显加快。

今日债市先弱后强。早间央行逆回购净投放1197亿元短期流动性,但随着税期临近,市场资金面继续收敛。银存间主要期限质押回购加权平均利率多数走高,其中隔夜、7天期资金价格分别升至1.42%、1.53%上方。“长钱”方面,国有和主要股份制银行一年期同业存单最新成交也攀升至1.67%附近。一级市场发行不佳叠加基本面数据表现不弱,同样持续压制债市情绪。10Y国债活跃券收益率一度上行逾1bp,5Y更是一度上行2bp。

不过,随后央行1.4万亿大额买断式逆回购操作公告流出,呵护市场流动性的态度较为明确。受此影响,现券尾盘收益率顺势回落,基本回吐了日内涨幅。

综合来看,我们对6月相对偏强的基本面数据并不意外,但相较于滞后的月度指标,部分高频数据边际持续转弱更值得关注。我们倾向于认为基本面压力可能将在8月后逐步显现。与此同时,今日央行公告明确其对资金面的呵护仍在,当然央行官员今日发言也表明监管层对利率风险的关注也并未结束,且金融数据尚可的情况下,目前总量货币政策加码概率较低。

短期内,债市操作难度有所加大。市场出现阶段性调整的过程中,我们建议投资者可考虑逢低分批布局一定多单,等待利好因素的再度积聚。但考虑到政策层面可能出现的潜在扰动,仓位不宜过重。

交易策略:股指期货,震荡上行;国债期货,轻仓低多思路为主

风险提示

点

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

金融衍生品与期货的不同

金融衍生品与期货的不同

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08