期权看跌看涨比率PCR是什么?可以运用在量化投资中吗?

发布时间:2024-7-22 21:54阅读:925

问一问

问一问期权一直被大家视为一个高风险的投资品种,但是其实它可以研究的策略和方法比股票多得多了。

今天我们来看一个期权看涨看跌比率PCR(put call ratio),PCR是一个情绪指标,一般用期权持仓量或者交易量来计算看跌期权和看涨期权的比。

PCR数值高说明目前看跌的是比较多的,市场比较悲观,见底的概率较大;相反,PCR数值低,说明看多的比较多,这种时候就是市场见顶的概率比较大了。

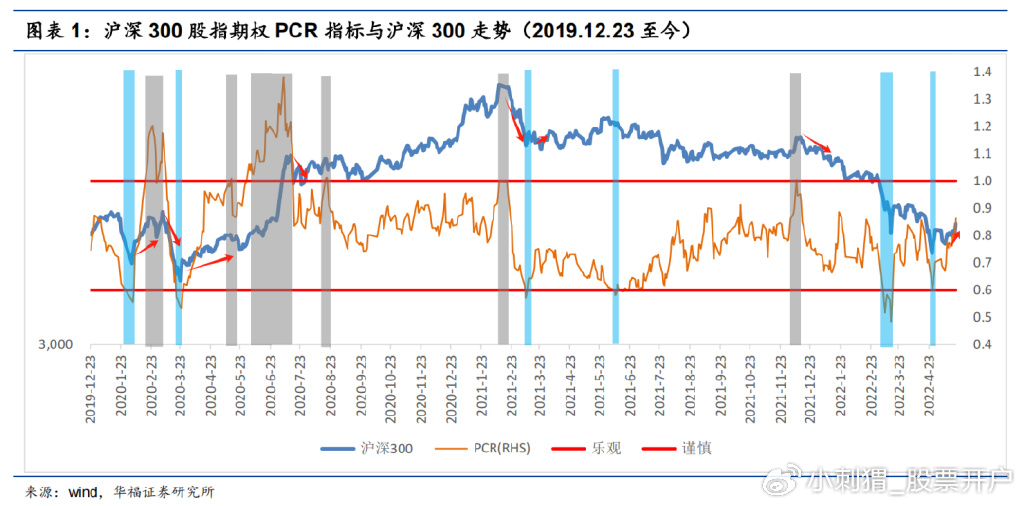

华福证券利用沪深300股指期权PCR指标和沪深300的走势对比得出结论:沪深 300 股指期权 PCR 能有效提示阶段性顶部和底部。

一个情绪指标,用在量化交易里面就是用来进行准确的择时。

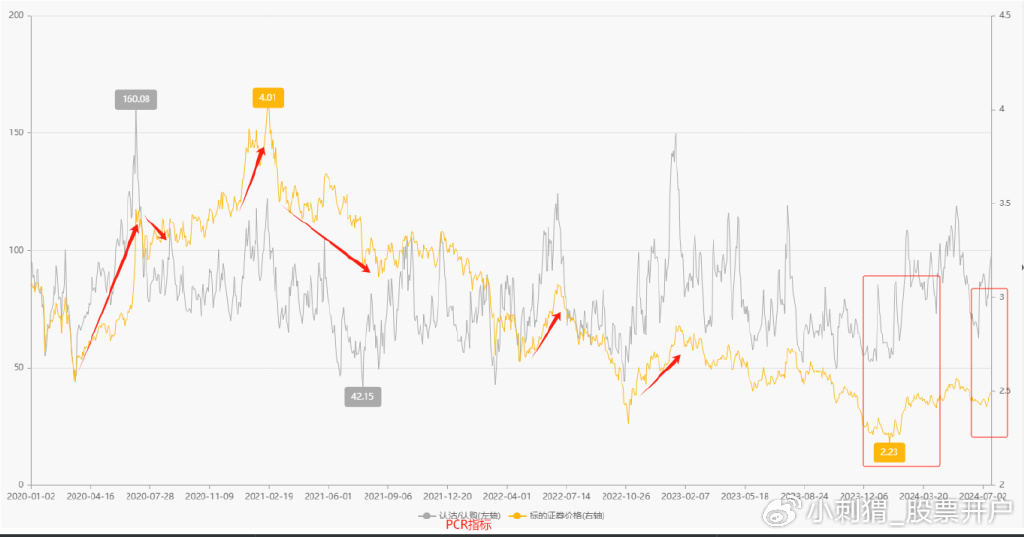

下图是上证50ETF期权持仓量和标的证券价格的走势对比图,在20年7月PCR指标到了最高点,随后上证50开始下跌,在21年PCR指标又到了100以上,随后上证50ETF从最高点开始回调,从此之后,股市开始一路下行……

从21年到24年期间的数据看,PCR指标判定市场的顶部和底部是有用的。

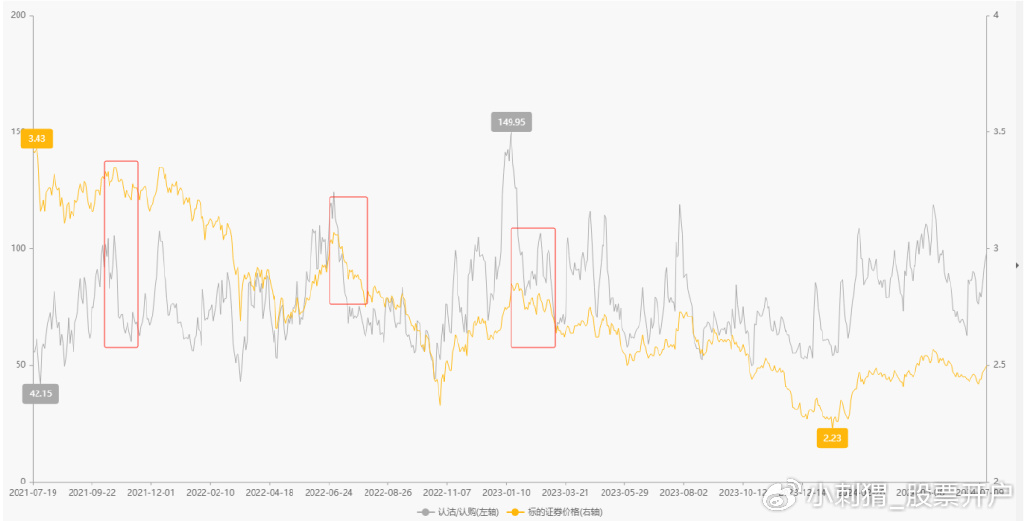

华福证券得出的结论是:上证50ETF期权PCR能较好提示上证50的阶段性顶部和底部,而且近几年越来越有效。PCR指标对2022年两个重要的中期底部(3月15日和4月26日)均有提示。2019-2021年上证50ETF期权PCR在阶段性顶部信号提示方面表现良好,三次市场大顶时均有提示;在阶段性底部信号提示方面表现良好,三次市场大底时均有提示。2016-2018年上证50ETF期权PCR也较好地提示了阶段性顶部和底部。

PCR指标运用在量化投资中适合平时喜欢做指数投资的朋友,对PCR指标进行一个排序,数值从大到小,在前20%,市场情绪悲观的时候,反向操作买入对应的ETF标的,数值跌出前20%的时候,卖出标的,构建一个简单的指数择时策略比单纯靠自己的情绪去买卖比较好。

国泰君安期货对上证50ETF进行过择时策略的回测:策略累计收益是 118%,最大回撤18%,而标的基准的累计收益为33%,最大回撤为45%。

量化投资并没有想象中那么高大上,现在部分券商开通量化交易的门槛是非常低的,PCR指标只需要期权的持仓量的指标,数据获取还是比较简单的,感兴趣的可以添加微信详细沟通交流哟~

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

请教一下,期权如何看涨看跌?

请教一下,期权如何看涨看跌?