阳光寿C款(个人养老金)和商业养老年金哪个更好

发布时间:2023-12-19 22:16阅读:873

问一问

问一问我是建筑杨工,专注于年金险。知乎年金险板块回答问题2000+

临近年底了,很快也会迎来新一年的个税申报。很多人选择购买个人养老金,在申报个税的时候,可以享受税优政策。有没有好的个人养老金推荐,今天杨工介绍一款个人养老金阳光人寿阳光寿C款个人养老金。

那个人养老金划不划算呢?可以节税多少呢?和普通商业养老金有什么区别呢?该怎么选呢?

一、阳光寿C款介绍

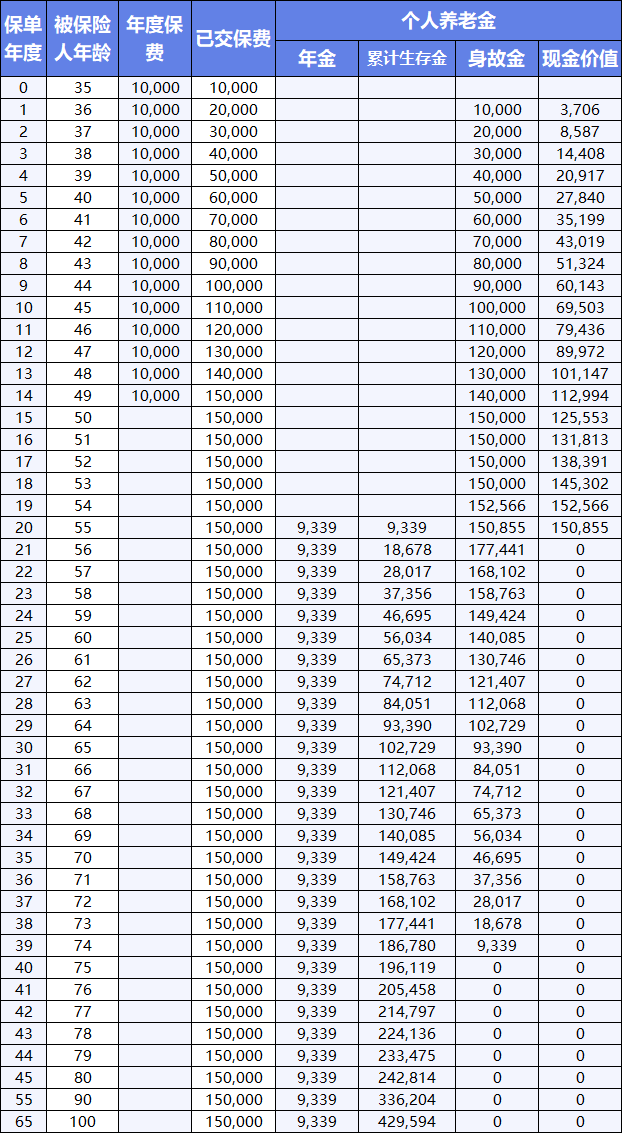

阳光人寿阳光寿C款个人养老金和其他商业养老金具备养老年金同样的属性,确定给付,终身领取。是一款保证领取20年的养老金。

不同点在于,①可以节税,节税0~5400圆/年;②领取需要交3%税

按照35岁女性,每年交12000圆,交15年,55岁领取,讲解下方案,

现金价值在领取后变为0,

55岁开始,每年领取9339圆,71岁的时候,领取金额15.8万,超过已交保费。

保证领取20年,20年后身故金变为0。一直在世,活多久领多久。

以上未考虑领取的时候交纳的个税,个税按3%计算,实际每年领取金额为9339x0.97=9058.83圆

二、个人养老金税优政策

个人养老金目前每年上限交12000圆,对应不同交税金额,节税比例不一样的,具体可以看下图,假如每年交10000圆(上限12000圆)

举个例子,每年拿出10000圆交个人养老金,

对应的交税金额为10万圆,第2档,节税金额为10000x10%=1000元

对应的交税金额为35万圆,第3档,节税金额为10000x25%=2500元

另外,需要注意的是,个人养老金在领取的时候,每笔需要交3%的税。

三、考虑税优和领取交税实际利益

1、不同收入人群实际交费

同样保费情况下,领取养老金是一样的,但是不同级别节税金额不一样,实际保费有较大的差异。

同样是每年按10000圆,考虑税优政策,实际交的钱不超过10000圆,

比如对应交税所得额为10万元,在第2档,节税金额为1000圆,实际交的保费则为9000圆。

杨工整理后如下图

在55岁的时候,领取金额为9339圆,考虑3%的税,实际到手9339x97%=9058.83圆。

可以看到,收入越高,节税越多

第2档相当于9000圆交15年,55岁每年领取9058圆

第5档,只要花7000交15年,55岁同样领取9058圆

第7档,花更少的钱5500圆就可以,非常的划算

2、和普通养老金对比

分别按照不同档位实际保费的情况,杨工找了目前市面上同类型高领取的普通养老金对比如下表

同样保费情况下:

1-3档,普通商业养老金领取高于阳光寿C款个人养老金

4-7档,阳光寿C款个人养老金领取更高

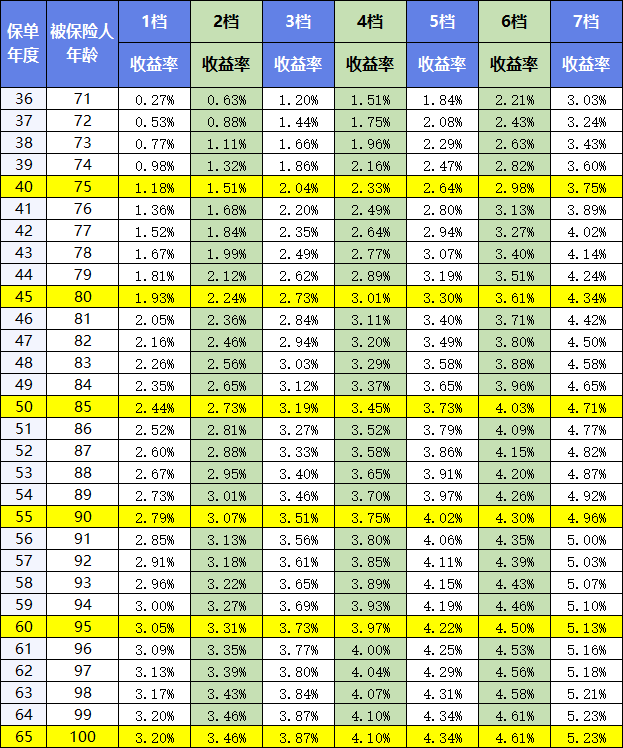

3、收益率

不同档位收益率如下图,

当然同样领取金额情况下,每年领取9058.83圆,实际交的保费越少,收益率越高。

对于一般收入在20-30万的人群,节税在2、3档,收益率基本和目前普通的商业养老金差不多。

在4档及以上,节税金额较大,收益率非常可观。尤其第7档,在70岁的时候都超过3.0%,后期更是突破5%,表现非常优秀。

四、小结

1-3档,想要补充养老金,如果只看中领取的话,可以看看市面上其他高领取的养老年金。

4-7档以上收入高的人群,阳光寿C款个人养老金性价比更高

最后,我是建筑杨工,想要了解更多关于年金险的问题,可以咨询杨工。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08