“春节”是生猪行情的“盛宴”吗?

发布时间:2022-1-21 14:18阅读:444

问一问

问一问选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

俄罗斯-乌克兰关系日趋紧张。近日俄罗斯军队在俄罗斯与乌克兰边界集结,紧张局势已经达到一个新的高度,市场担忧冲突或将中断黑海地区的玉米和小麦出口,作为全球主要的粮食主产区,这将导致全球供应有进一步吃紧的可能。

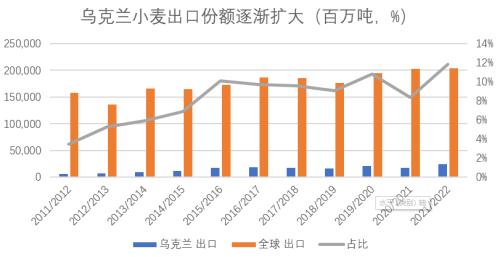

俄罗斯是全球最大的小麦出口国,乌克兰是全球主要的谷物出口国。根据USDA数据显示,2020-2021市场年度,俄罗斯小麦出口量达到3910万吨,占该年度全球小麦出口量的19.3%,仅次于欧盟(2974万吨)和美国(2699万吨),该年乌克兰出口量1685万吨,虽然在全球占比8.32%,但该国在全球出口的份额从11-12市场年度的3%增长至21-22年预计的12%,扩大四倍意味着该国在全球需求增长的环境下,该国出口对全球产区的重要性逐渐走高。

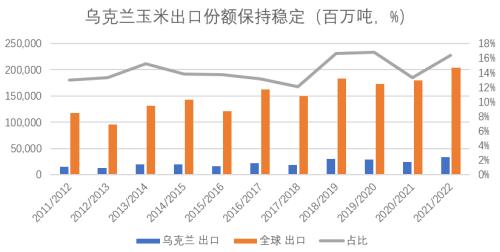

相较于小麦,俄罗斯对于玉米的出口份额有限,2020-2021年度俄玉米出口量在399万吨,相较全球1.79亿吨的出口总量来说,2.24%的出口份额十分有限。反观乌克兰,该国20-21年度出口量2386万吨,历年全球出口份额稳定在15%的水平。

从近年的出口流向来看,黑海地区的小麦主要出口于中东和北非地区,如埃及、阿尔及利亚、土耳其、伊朗等国,此外仍有大量小麦出口到中国,印尼、孟加拉等国。亚洲为主要的到货区域。而黑海地区玉米的主要流向以中国、埃及和部分欧盟国家为主。

以历史上来看,自1991年苏联解体之后,我们尚未有俄乌因地区冲突导致出口受限的记录。考虑到当前油价上涨对于俄乌两国的物价都造成了影响,此前俄罗斯加征小麦出口关税也是为了抑制物价上行的举措,而当时加征关税的消息也造成了美麦价格上涨。相较于谷物,俄罗斯主要的砝码仍在天然气上,一旦俄乌冲突恶化,原有经乌克兰的天然气管线或面临停气风险,欧洲在缺少一条能源供应流之后或面临能源价格上行的危机。

根据普氏能源的数据,1-22年度乌克兰将出口超2400万吨小麦,占全球出口总量的近12%。与此同时,该国的玉米出口量预计将达到3250万吨,占全球出口量的近16%。一旦冲突封锁了黑海的主要港口或交通要冲,则该地区谷物出口的延迟或将增加近月价格上涨的预期。

从目前的到货情况来看,此前中国12月到1月预计到港170万吨乌克兰玉米,而后购买节奏放缓,对于后期到货情况影响不大,但是俄乌局势紧张或影响其他地区的谷物进口,在当前各国通胀情况恶化的情况下,进口受阻或引起谷物价格的上涨预期。

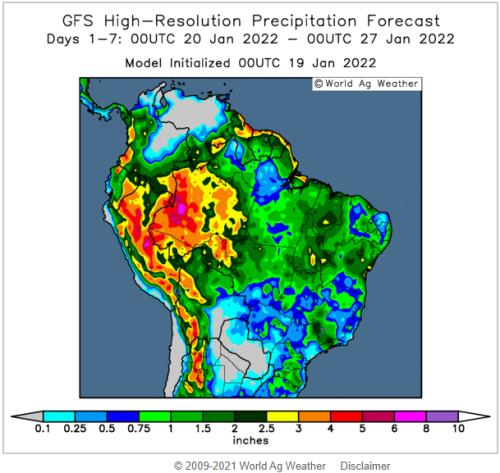

01 产区天气情况

未来七天累计降水预测

未来7天,巴西大豆主产区,该国南部地区总降雨量在0.1英寸至5英寸之间,降雨量丰沛;东北部地区总降雨量在0.1英寸至3英寸之间,降雨量一般。

未来7天,阿根廷大豆主产区,该国东南部地区总降雨量在0.1英寸至2.5英寸之间,降雨量一般。

02 市场焦点

全球经济

3月加息概率增加,美国国债收益率上升

英国12月通胀率飙升至5.4%,达近30年最高水平

日本央行自2014年以来首次改变对通胀风险的看法

《华尔街日报》调查:随着新一轮病毒的爆发,经济增长前景黯淡

汤加火山猛烈爆发

巴西大豆产量预估降低

原油价格持续上涨,布伦特原油处于2014年以来最高点

美国汽油价格不断上涨,加剧通胀压力

●油脂

机构ITS预估1月1-20日马棕出口65.77万吨,比上月同期减41.53万吨或38.71%。

GAPKI称印尼贸易部正在起草限制棕榈油出口的计划,但印尼贸易部在回应置评时予以否认。

国际原油期货创下2014年以来的新高,因为土耳其到伊拉克的输油管道爆炸导致输油短暂中断。原油大涨提振生物燃料需求前景,而大豆、玉米是生产生物燃料的主要原料。

美国农业部海外农业局发布的参赞报告:2021/22年度,巴西,大豆产量预测数据下调到1.36亿吨,出口下调到8800万吨,压榨下调到4600万吨,库存预计不到国内供应量的5%,因为来自中国的需求强劲。2020/21年度大豆出口预测值上调到创纪录的8850万吨,压榨预期维持4650万吨不变。

巴西全国谷物出口商协会ANEC:1月份的大豆出口量将达到432万吨,去年1月份5.36万吨。2021年巴西大豆出口量达到创纪录的8662.8万吨,2020年8230万吨,前历史最高纪录是2018年的8378万吨。2020/21年度巴西大豆产量达到创纪录的1.371亿吨,有助于出口同比增加6%。

马托格罗索农业经济研究所:该州农户已经销售50.48%的2021/22年度大豆,去年同期68.54%,五年均值53.34%。2022/23年度大豆播种工作将于2022年9月份开始,目前农户预售8.8%,低于上年同期的16%,但是高于过去五年的平均预售水平。

LMC国际公司预测能够满足可再生柴油需求增长的唯一植物油是豆油。全球植物油产量每年可能增加2%,其中豆油产量预计每年增长3.5%,葵花油和菜籽油产量仅增加1.5%,棕榈油产量可能停滞不前。到2030年豆油将远远领先于棕榈油,成为全球领先的植物油。

美国大豆协会的经济学家认为将有大量豆油供应来满足可再生柴油生产不断扩大的需求,不会再次出现类似2005年的食品与燃料之间的争论。随着南美和美国大豆产量的增加,压榨能力在增加,豆油供应很庞大。但是,需要关注【每生产一磅豆油,产出4磅豆粕】这个问题。

●谷物

巴西谷物出口商协会ANEC:2022年1月份巴西玉米出口量预计268.5万吨,去年同期216万吨。

咨询机构Refinitiv将巴西玉米产量预测数据下调到1.13亿吨,比早先预测值下调2%,仍略高于近来巴西农业部下属的国家商品供应公司预期的1.12亿吨。

分析师称,俄罗斯军队在俄罗斯与乌克兰边界集结,紧张局势已经达到一个新的高度,美国和欧洲官员表示军事冲突迫在眉睫,这可能中断黑海地区的玉米和小麦出口,导致全球供应进一步吃紧。俄罗斯是全球最大的小麦出口国,乌克兰是全球主要的谷物出口国。

玉米期货交易走高。据传言称,中国计划从美国采购150万吨新作美玉米,以实现对中美第二阶段贸易协定的内容,此前第一阶段协议中,中国并未完成采购目标。基金增持美玉米期货15000张,信心一方面来源于中国新一轮的采购,另一方面来源于对通胀预期的对冲。阿根廷,巴拉圭,巴西西帕拉纳州,南里奥格兰德州仍处于干旱之中,或降低市场对于巴西产量预期。

●鸡蛋

1月19日,晓鸣股份(21.19 -9.71%,诊股)公布2021年度业绩预增公告显示,公司预计2021年实现归母净利润约为8000-9000万元,同比增长59.21%-79.11%;扣除非经常性损益后的净利润约为6250–7250万元,同比增长35.76%-57.49%。

●大豆

Safras &; Mercado:截至上周五(1月14日),巴西2021/22年度大豆收割率达到1.7%。收割进度较去年提前,去年此时还未报告有收割活动,但低于1.9%的历史同期平均水平。

LaSalle Group:巴西大豆排船正在迅速增加至创纪录的570万吨,而一年前为290万吨,本月迄今为止的大豆装出量为89万吨。由于压榨利润健康,豆粕排船也相当可观,为200万吨,本月迄今装载量为51.6万吨,最终应高于2018年1月的120万吨记录。

华盛顿邮报:火山喷发会释放出大量的二氧化硫和气溶胶,数量足够多时,可以使地球降温并消除拉尼娜现象。但到目前为止,汤加火山二氧化硫释放量似乎并不极端。

NOPA压榨月报:NOPA会员12月共计压榨1.86438亿蒲式耳大豆,这是有史以来月度新高,超过了2020年10月的1.85245亿蒲式耳前高。

USDA出口检验周报:截至2022年1月13日当周,美国大豆出口检验量为1720497吨,高于预期,美国对中国(大陆地区)装运1263724吨大豆。USDA海外专员周二在报告中称,将2021/22年度巴西大豆种植面积预测下调至4,040万公顷,大豆产量预测下调至1.36亿吨。

Michael Cordonnier:巴西南部和阿根廷的干旱再次对阿根廷罗萨里奥巴拉那河的水位产生较大的影响。目前水位处于1945年以来的最低点,水位目前约为正常高度的一半,货船装载量被迫减少30%,这增加了成本。

巴西巴拉那州农村经济部(Deral)公布的报告显示,截至1月17日,巴拉那州2021/22年度大豆作物已收割完成4%。仍处于田间的作物中,处于状况良好的占比为33%,前一周为29%,处于平均状况的占比为33%,前一周为37%,处于较差状况的占比为34%。与前一周持平。

据外电消息,巴西至中国大豆报价依然最具竞争力,目前中国进口大豆压榨利润为负值,令中国不愿大量采购大豆。总体而言,中国大豆需求不那么坚挺,造成西半球大豆消耗量低于去年同期,以至于南美大豆减产要超过1000万吨,才会造成供需关系出现问题。

美豆期货收高。有传言称,随着中国与美国第二阶段贸易协议的谈判开始,中国可能会购买150万吨美国新大豆,以示诚意。根据第一阶段贸易协议的条款,中国未能购买商定的美国农产品。除了有关中国将买入美国国债的传言外,有报道称,一些管理基金也在买入美国国债期货,以对冲通胀风险。

●白糖

【StoneX预计巴西中南部22/23榨季糖产量为3450万吨,同比增加7.2%】由于近期降雨充裕,StoneX预计巴西22/23榨季甘蔗产量恢复至5.653亿吨,涨幅达7.3%,糖产量至3450万吨,涨幅达7.2%。

【StoneX预计中国产量下降至1000万吨】由于广西出现霜冻天气,以及其他经济作物的利润更高导致的替种,StoneX将中国食糖产量下修30万吨至1000万吨,并预计21/22年度进口量维持在450-550万吨。

预计印度食糖产量为3150万吨,泰国糖产量将上升至1070万吨,去年同期为758万吨。

【StoneX 预计本年度将是全球第三年出现产需口,并将产需缺口从11月预测的180万吨上调至190万吨】

【截至1月17日泰国糖产量为332.25万吨,同比增加约33%】

●纸浆

【2021年11月全球木浆库存统计】11月全球纸浆发运量464.2万吨,较上月(数据为425.87万吨)增幅9%。全球库存天数46天,较上月(44天)增幅4.55%。其中针叶浆发运量184.4万吨,库存45天;阔叶浆233.66万吨,库存46天。

【美国Domtar公司2022年2月份漂针浆和绒毛浆北美市场面价提涨】隆众资讯1月19日报道:美国Domtar公司进一步宣布涨价:2月1日起,漂针浆(包括北方漂针浆和南方松)和绒毛浆北美市场面价提涨65美元/吨。此次Domtar 的绒毛浆涨幅与前期IP宣布的绒毛浆提涨幅度一致。

03 美国天气预报

一、 降雨情况

今天晚些时候,阵雨和几场雷暴将从德克萨斯州东部蔓延到阿巴拉契亚南部。这周下半周,雨水可能会降在南部深处和南大西洋(3.53 +0.28%,诊股)海岸。受冬季降水影响的地区可能包括德克萨斯州南部(星期四到星期五凌晨)和卡罗莱纳州(星期四晚上到星期六(17.95 -0.72%,诊股)凌晨)。南部地区5天的总降水量可能达到1至2英寸。相比之下,未来5天,加州和大盆地、中部和南部平原以及中西部大部分地区将很少或没有降水。然而,落基山脉和美国北部地区可能会有小雪。

二、 NWS模型预测

NWS 对未来6至10天的预测表明,全国大部分地区的气温和降水可能接近或低于正常水平。高于正常温度的天气将仅限于北部高平原和太平洋(3.31 -0.90%,诊股)沿岸各州的部分地区,而低于正常湿度的天气仅限于从德克萨斯州南部到佛罗里达州的北部草原和南部腹地。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59