当前原油市场处于供应增长不及预期和流动性趋紧的多空博弈中

发布时间:2022-1-13 14:04阅读:387

问一问

问一问本文转自金融界期货板块,欢迎阅读!

选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

12月下旬以来,国际油价持续上行,布伦特原油价格从70美元/桶附近涨至80美元/桶上方,地缘政治和原油供应端增长不及预期成为重要推动力,同时,全球流动性收紧的局面正在加速,布油在80美元/桶上方的多空博弈加剧。

原油供应端

12月20日,受罢工影响,利比亚最大的Sharara油田暂时关闭,产量下降35万桶/日;1月2日,利比亚石油管道开始维护,产量在一周内再降20万桶/日。俄罗斯12月原油产量1090万桶/日,与11月持平。能源咨询机构JBC表示,12月OPEC原油产量增加19.5万桶/日,增长不及预期。尼日利亚政局再次动荡,产量恢复恐再受影响。1月5日,哈萨克斯坦国内政局动落,其160万桶/日的原油产量可能面临减产。

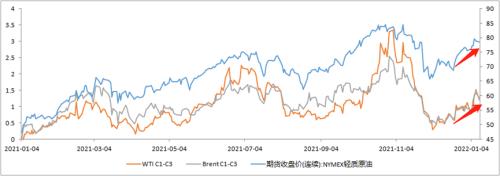

尽管OPEC+增加了每月40万桶/日的产量配额,但OPEC+原油产量增长持续不及预期。除突发地缘政治因素外,俄罗斯等国也面临产量增长乏力的情况,凸显当下全球原油市场供应端的脆弱性。受此影响,油价自12月下旬以来持续走高,近远月价差也跟随上行,但幅度相对有限。全球原油产量增长不及预期,推迟预期中全球原油过剩的时间点。当前原油市场供应端弹性较小,油价对供应中断的敏感度很高,支撑油价。

后期关注是否有新的地缘政治因素及OPEC+原油产量的增长幅度。

图1 油价和近远月价差

来源:wind 南华研究

原油需求端

油价受供应端支撑走强,但需求端面临持续压力,主要来自全球经济增长预期的下滑。

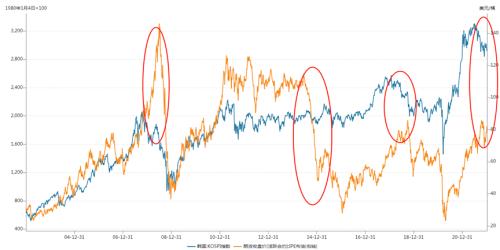

韩国由于庞大的出口占比和全球分工的重要地位,其出口被称为全球经济的“金丝雀”。当全球经济增长向好时,韩国出口强劲,韩国股市走强且韩元升值;当全球经济增长预期转弱时,韩国股市回落且韩元贬值。因此,韩国股市能反映全球经济增长预期和风险偏好的强弱。

自2021年7月以来,韩国股市开始持续走弱,市场对全球经济增长预期开始转向,当时面临的情况是:美联储在6月货币政策会议上表达了对下半年强就业预期后,市场对美联储taper预期不断升温,全球货币总量增速开始下滑。此时,油价持续走强,韩国股市和油价形成背离,即原油需求端下滑时驱动油价走高的关键因素是供应端。

回顾历史,自2000年以来,韩国股市与油价的背离共发生了四次(图2),分别是2008年上半年油价大涨至147美元/桶后大跌、2014年油价美国页岩油开始大量出口后油价暴跌、2018年下半年油价大涨并在10月美国逼迫沙特增产后油价、2021年7月至今。

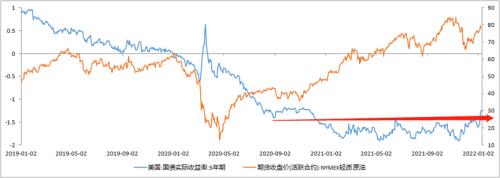

上周四美联储12月货币政策会议纪要公布,超预期鹰派,市场对今年3月加息预期升至90%上方,并开始预期何时缩表及缩表的节奏。受此影响,美债实际利率向上突破1年以来底部区间(图3),美元资金成本的快速抬升对全球经济增长和全球风险偏好不利,对原油需求端不利。

图2 韩国股市和油价

来源:wind 南华研究

图3 实际利率与油价

来源:wind 南华研究

总 结

当前原油市场正处于供应增长不及预期和流动性趋紧的多空博弈中,供应端趋紧占主导地位,推动油价走高。后期两种情形: A、若后期无新地缘政治事件,原油供应端恢复增长,油价在需求端尤其是流动性方面面临压力,布油大概率将在80美元/桶上方震荡回落; B 、若后期新的地缘政治事件再度爆发, OPEC+ 增产不及预期 ,布油大概率仍将保持在 80 美元 / 桶上方,此时关注美国政 府对油价可能的政治干预。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货交易中的流动性是什么?如何评估和利用市场流动性?

期货交易中的流动性是什么?如何评估和利用市场流动性?

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10