悲观现实叠加悲观预期 沥青等预期差出现

发布时间:2021-12-23 16:38阅读:430

问一问

问一问期货开户联系电话:18262610690

报告要点

2021年极端天气频发可再生能源供能不稳定缺点暴露、冷冬预期以及大国博弈等驱动天然气供需错配、天然气价格上涨,热值修复驱动原油价格上涨,而沥青因不能燃烧缺席热值修复,裂解价差弱势;随着宏观走弱、冷冬预期兑现、天然气供需压力陡增,天然气价格回落后原油价格终将回落,沥青或因不能燃烧而缺席热值向下修复。

摘要:

宏观经济动能下行趋势确立,能源价格承压。货币供应收紧,全球PMI逐步回落,经济动能下行趋势确立,需求端压制能源价格。面临供应增加、需求回落,原油供应过剩压力显现,原油价格承压则沥青价格承压。

油气替代炒作尾声,轻质化向重质化过渡继续施压沥青裂解价差。2021年极端天气频发可再生能源供能不稳定缺点暴露,夏季天然气需求意外提升淡季不淡导致欧美天然气库存低位;冷冬预期以及大国博弈等驱动天然气供需错配、天然气价格上涨,热值修复驱动原油价格上涨,沥青因不能燃烧缺席热值修复,绝对价格上涨幅度远小于原油,裂解价差走弱。随着冷冬逐步兑现极端天气对天然气供需扰动结束、北溪2管道博弈结束,天然气价格有望重回供需驱动,供应过剩将驱动天然气价格震荡回落,热值修复将驱动原油价格回落,沥青因不能燃烧仍缺席热值修复呈现抵抗式下跌走势,裂解价差走强,但重质化趋势将限制沥青裂解价差走强空间。

高库存下的悲观现实叠加悲观预期,等待预期差出现。当前沥青裂解价差低位反映市场对沥青悲观的供需现实与预期。2022年交通固定资产投资企稳呈现底部形态,沥青需求有望企稳,但托而不举总基调意味着需求增量有限;供应端委内瑞拉原油产量或随着伊朗解除制裁而逐步提升,沥青原料充足,沥青产能充足,等待供应端原料、去产能扰动等预期差的出现驱动利润提升。

策略建议:多BU2206-FU2205(多炼厂利润)

风险提示:冷冬背景下天然气价格超预期大涨

一、货币供应高位已过,经济上行动力不足

图1:全球PMI与中国PMI

打开APP 阅读最新报道

打开APP 阅读最新报道

资料来源:Wind 中信期货研究部

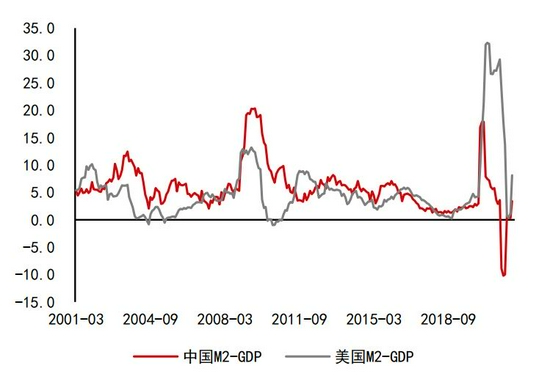

图2:中美M2-GDP 单位:%

资料来源:Wind 中信期货研究部

货币供应量随着美国缩减购债规模、加息预期等逐步减少,美国消费支撑减弱,经济向上的动能逐步走弱。

图3:美国经济动能

资料来源:Wind 中信期货研究部

图4:美国销售总额同比-库存总额同比

资料来源:Wind 中信期货研究部

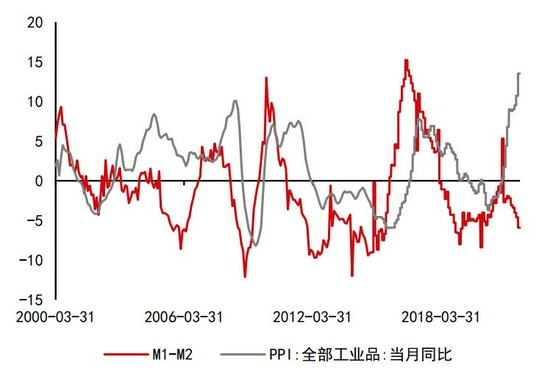

中国M1-M2同比持续下行,与PPI背离较难延续,流动性对经济上行的支撑减弱,大概率驱动PMI、PPI持续回落,宏观层面中国货币端对商品的需求支撑减弱。

图5:中国M1-M2同比与PPI同比 单位:%

资料来源:Wind 中信期货研究部

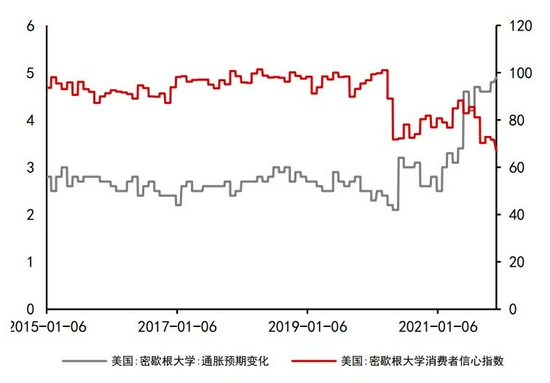

图6:美国密歇根大学指数

资料来源:Wind 中信期货研究部

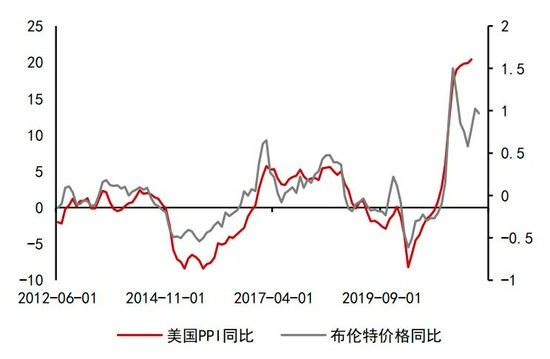

除此之外原油价格过快上涨驱动美国PPI处于高位,各国尤其是美国持续采取手段压制通胀,包括不仅限于供应端施压欧佩克原油增产、本国以及日本、韩国和印度释放原油储备、加快美伊和谈等降低原油、汽油价格以及加快缩减购债规模、加息节奏等。原油及其他商品持续承压,沥青价格承压。

图7:美国PPI同比与油价同比 单位:%

资料来源:Wind 中信期货研究部

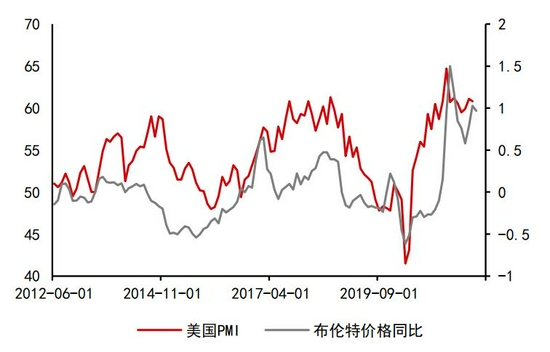

图8:美国PMI与油价同比 单位:%

资料来源:Wind 中信期货研究部

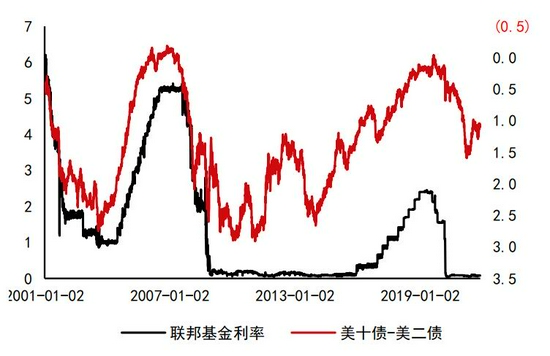

图9:美国利率与美债价差 单位:%

资料来源:Wind 中信期货研究部

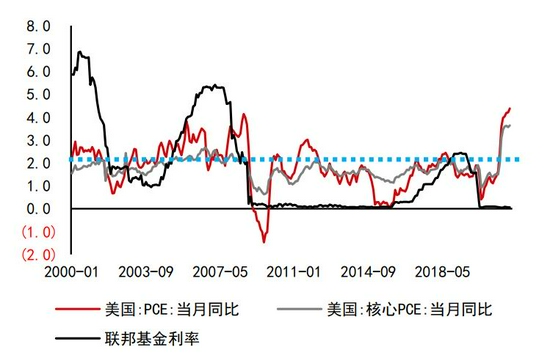

图10:美国通胀与利率 单位:%

资料来源:Wind 中信期货研究部

通胀高企,美十债-美二债利差持续走弱,暗示资本市场提前反映加息预期;过高的通胀预期势必驱动美国等国家下定决心压制通胀,油作为目前通胀的主要拉动者恐难独善其身。

图11:油价变动与通胀预期 单位:%

资料来源:Wind 中信期货研究部

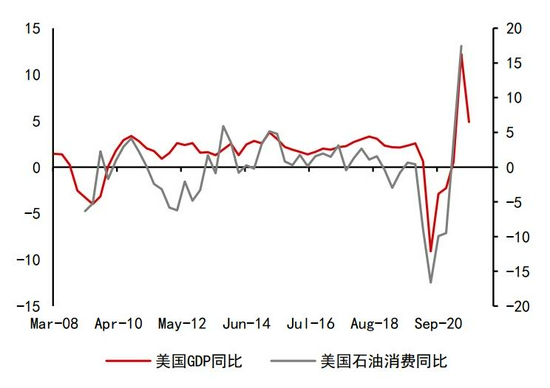

图12:美国石油消费与GDP同比 单位:%

资料来源:Wind 中信期货研究部

基本面原油库存仍在低位驱动油价高位,原油开始累库存,宏观与基本面共振压力意味着现在的油价高处不胜寒。

图13:原油需求与供应同比 单位:%

资料来源:Wind 中信期货研究部

图14:美国原油库存与油价 单位:%

资料来源:Wind 中信期货研究部

二、轻质化向重质化过渡将持续施压沥青裂解价差

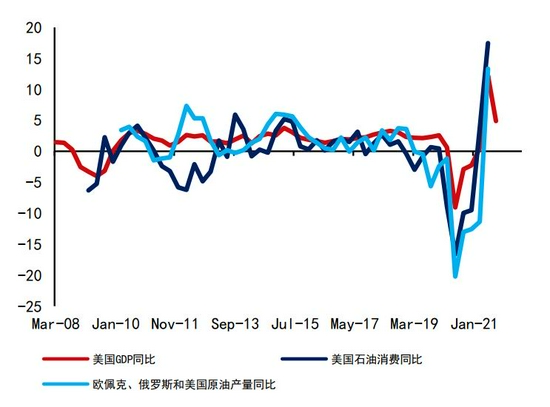

欧佩克+原油持续增产,美国页岩油产量增速仍受钻机数量少压制,叠加伊核协议即将达成,伊朗甚至是委内瑞拉原油产量或加速回归,全球炼厂进料轻质化向重质化过渡,沥青裂解价差持续受压制。

图15:欧佩克+俄罗斯与美国原油产量 单位:千桶/天

资料来源:彭博 中信期货研究部

图16:欧佩克+俄罗斯与美国原油产量 单位:百万桶/天

资料来源:彭博 中信期货研究部

图17:伊朗/委内瑞拉原油产量 单位:千桶/天

资料来源:彭博 中信期货研究部

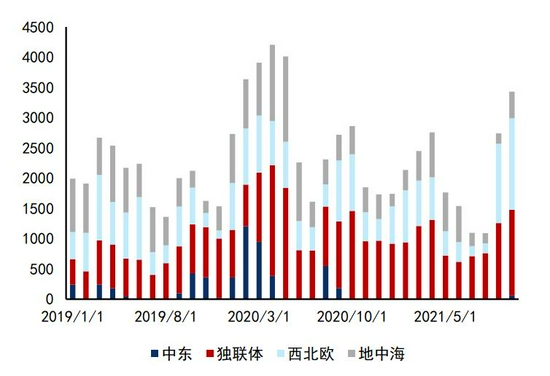

图18:高硫燃油供应地炼厂检修 单位:千桶/天

资料来源:彭博 中信期货研究部

2021年11月预计美国重返伊核协议,该协议达成后伊朗原油出口有望大幅提升,伊朗-委内瑞拉石脑油出口提升,也会提升委内瑞拉原油产量/出口量(沥青原料短期或供应充足),中重质原油供应提升,全球炼厂进料轻质化向重质化过渡。布伦特-迪拜价差有望维持高位,沥青裂解价差持续受压制,沥青-燃油价差可作为沥青炼厂利润表征,未来炼厂利润修复将驱动该价差走强。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08