黑色金属钢材周报需求增速环比修复,钢价低位震荡偏强

发布时间:2021-12-7 13:40阅读:332

问一问

问一问本文转自金融界期货板块,欢迎阅读!

选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

摘要

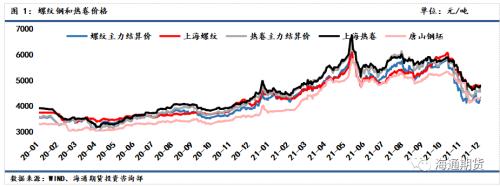

上周成品材期货盘面价格低位震荡偏强,现货价格略显坚挺。上周螺纹钢2201合约上涨3.84%至4598元/吨,热轧卷板2201合约上涨4.31%至4769元/吨。螺纹和热卷1-5近远月价差小幅走弱;螺纹和热卷现货弱于期货,基差走弱;期货方面热卷与螺纹势均力敌,卷螺价差维持小幅震荡;铁矿略强于成材,螺矿比小幅回落。

供给:高炉生产小幅回升,但钢企生产积极性仍偏低,长短流程产量均处低位,高炉开工率及产能利用率继续下滑维持低位。

需求:建材贸易商心态有所恢复,建材成交环比微升,螺纹钢表观消费环比回升幅度较大,但热卷表观消费则自低位继续下滑。

库存:螺纹钢和热卷社会库存环比继续回落,螺纹去库速度稳健,热卷去库速度则有明显放缓,同比仍处高位,螺纹钢热卷厂库较前期均有减少。

采暖季限产背景叠加钢企实际利润偏低,钢企生产积极性仍较低,产量及开工率仍维持低位,但12月中下旬随着部分钢企的复产计划预计产量将自低位有所抬升;贸易商心态较前期有所恢复,螺纹表消同样出现连续回升,但热卷表消则仍继续走弱;社库仍处于较为平稳的去库周期中,螺纹整体去库幅度较大,对钢价压力有所减缓,热卷去库速度放缓明显,对价格压制力或偏强。当前钢材现实基本面仍处于供需双弱格局中,但边际环比均存增量预期,叠加高基差以及南北方价格倒挂的现状,预计短期仍将以震荡调整格局为主。

一、价格及价差

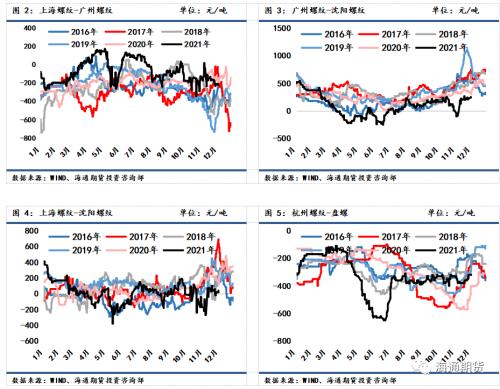

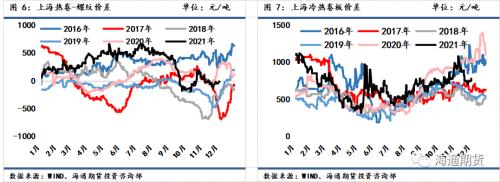

上周成品材期货盘面价格低位震荡偏强,现货价格略显坚挺。上周螺纹钢2201合约上涨3.84%至4598元/吨,热轧卷板2201合约上涨4.31%至4769元/吨。上周上海螺纹上涨10元/吨至4810元/吨,杭州螺纹下跌20元/吨至4780元/吨,广州螺纹上涨10元/吨至5170元/吨附近,北京螺纹下跌30元/吨至4700元/吨。螺纹华东华南过磅价差增至-211元/吨附近,华南北方过磅价差从212回升至252元/吨附近。上海热卷上涨20元/吨至4800元/吨,广州热卷上涨10元/吨至4860元/吨,华东卷螺价差从热卷价格低于螺纹20元/吨扩大至10元/吨。

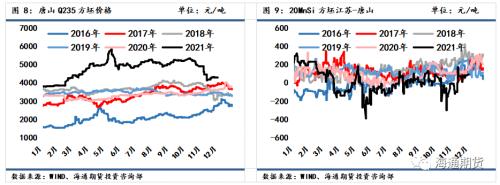

上周各地区钢坯现货价格表现偏弱,唐山方坯Q235下跌30元/吨至4290元/吨,唐山20MnSi下跌30元/吨至4390元/吨,江苏20MnSi持稳于4480元/吨,江苏和唐山间价差升至90元/吨。

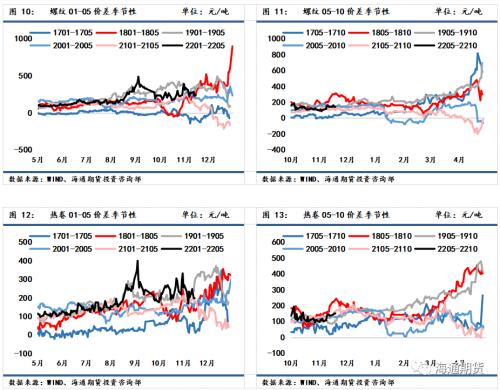

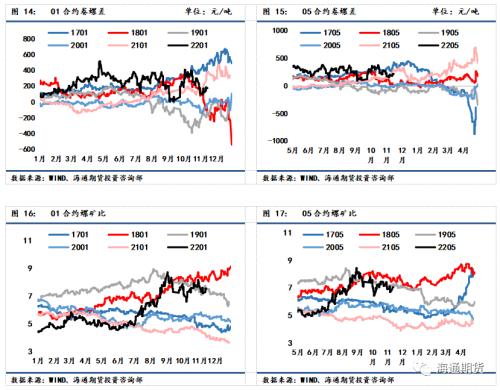

螺纹01-05月间价差从267缩小至240元/吨;热卷01-05月间价差从233微降至198元/吨。上周热卷与螺纹盘面价格表现势均力敌,05合约卷螺差从205先降后回升至217元/吨;原料铁矿石总体表现略强于成材,01合约螺矿比价从7.10缩小至7.04。

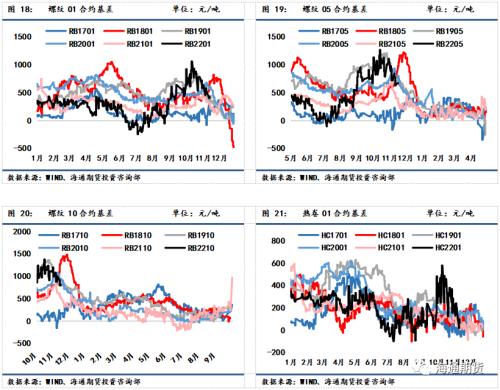

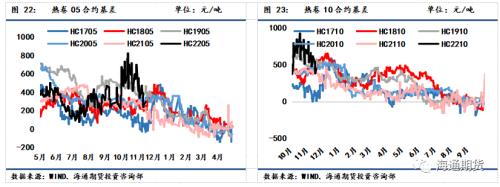

螺纹01合约基差从577缩小至431元/吨,螺纹05合约基差从844缩小至671元/吨,螺纹10合约基差从988缩小至814元/吨。热卷01合约基差从238缩小至97元/吨,热卷05合约基差从471缩小至295元/吨,热卷10合约基差从612缩小至445元/吨。

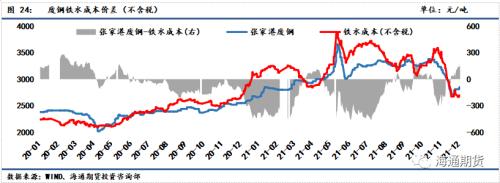

二、废钢与利润

废钢:富宝数据显示11/27-12/2期间,全国147家钢厂废钢到货量日均约28.16万吨,环比前期有回升,长流程和短流程钢厂均有所回升;11/26-12/2期间147家钢厂日耗约28.49万吨,环比上期有所增加,70家长流程钢厂用料环比增长,49家短流程钢厂日耗环比走弱;库存周环比回升,供需格局相较上周表现良好。

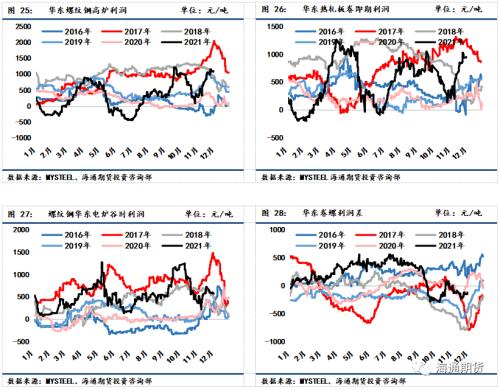

长流程:准一级冶金焦上周维稳,铁矿石现货价格上涨,总体上周长流程生产成本有所上升。螺纹热卷现货价格均较强,热卷现货价格强于螺纹现货价格;由此相较前周钢材吨钢利润,华东地区螺纹和热卷即期利润均收窄。截至12月3日,华东螺纹吨钢利润(理计)约为1077元/吨,华东热卷利润约为957元/吨左右。

短流程:上周废钢现货价格有所上涨,张家港废钢价格上涨40元/吨至2850元/吨,废钢价格表现弱于铁矿石价格,废钢铁水成本价差从废钢升水铁水成本93元/吨扩大至168元/吨左右。华东地区短流程吨钢利润盈利情况有所转差,华东地区谷电利润从610收窄至570元/吨,谷电和平电平均利润同样也把盈利缩小至476元/吨左右。

钢厂生产整体受限于采暖季限产的影响,长流程产量环比略有恢复,但长短流程产量仍均维持低位,长短流程成本均随原料价格企稳而有小幅回升,螺纹高炉电炉利润环比上周均有小幅下降;卷螺利润差回升至-120元/吨,同比略低。

三、供应

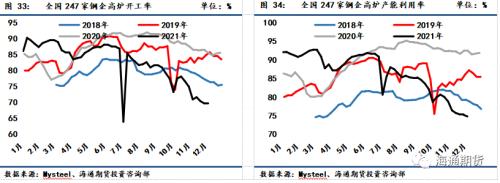

截至12月3日一周,全国247家钢厂高炉开工率环比升至69.79%,产能利用率环比降至74.8%,全国高炉检修限产量上升至99.93万吨左右。唐山126座高炉检修周度影响产量上升至124.49万吨,唐山高炉开工率较上周减少0.8%至46.03%。

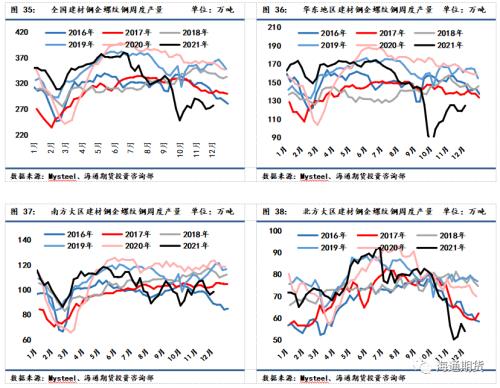

上周螺纹钢产量周环比增加5.04万吨至277.21万吨,同比增速环比前期扩大,同比去年水平减少22.01%,其中长流程产量回升,短流程产量回落。分地区来看,仅北方大区产量环比下降,华东和南方大区产量环比均有小幅回升。

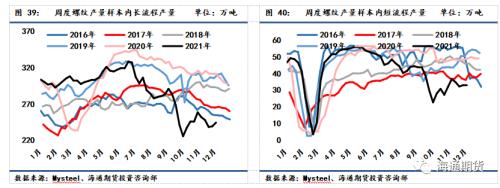

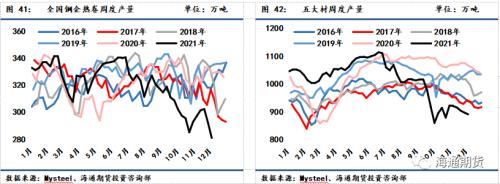

热卷产量环比前周下降11.29万吨至280.63万吨,低于去年同期水平。冷热卷板价差780元/吨,同比略高于平均水平,供料卷产量仍存一定支撑力。冷轧上周产量环比减少5.93万吨至73.58万吨;中厚板上周产量环比增加0.59万吨至124.6万吨;线材产量上周环比增加5.43万吨至134.89万吨。总计五大钢材产量上周环比减少6.16万吨至890.91万吨。

四、需求

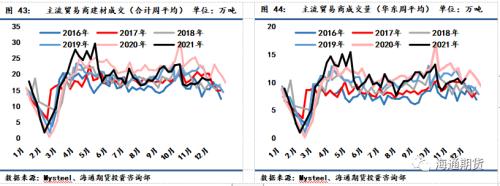

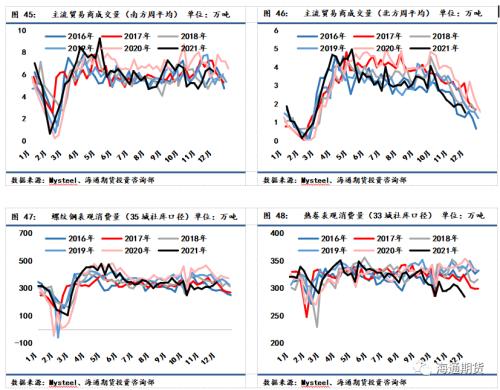

12月第1周,全国建材主流贸易商成交量日均量为18.49万吨/日,较前周增加0.17万吨/日,贸易商整体心态较前期有所恢复,建材成交环比小幅回升。分地区来看,仅华东大区环比有所回升,华东和北方大区环比均有回落。

螺纹钢测算周度表观消费量环比增加24.48万吨至342.62万吨,表需同比增速增至-6.83%。热卷表观消费量周环比减少10.37万吨至290.29万吨,表需同比增速降至-17.81%。

五、库存

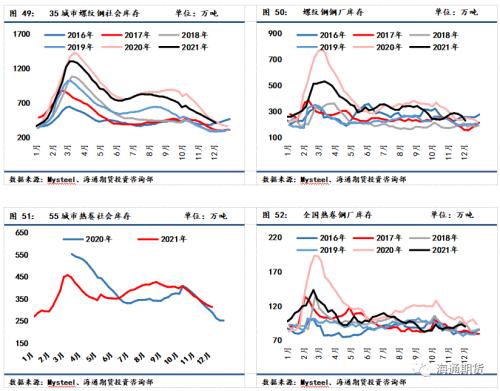

上周螺纹钢35城社会库存环比减少29.1万吨至413.67万吨,低于去年同期库存12.83万吨;钢厂库存环比减少36.31万吨至228.66万吨,低于去年同期20.83万吨。螺纹钢总库存环比减少65.41万吨至201.77万吨,低于去年同期库存水平33.66万吨。

热卷上周55城社会库存环比减少6.34万吨至237.09万吨,高于去年同期库存26.13万吨;热卷钢厂库存环比减少3.32万吨至90.2万吨,低于去年同期库存3.35万吨。热卷总库存环比减少85.49万吨至327.29万吨,相比去年同期水平下降53.05万吨。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

黑色金属期货有哪些?保证金举例

金属期货和黑色金属期货的区别?

黑色金属期货有哪些?保证金举例

金属期货和黑色金属期货的区别?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43