苹果库存数据:惜售情绪依旧,恐增后期销售压力

发布时间:2021-12-3 13:39阅读:473

问一问

问一问本文转自金融界期货板块,欢迎阅读!

选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

主产区现货价格总体平稳。主产区果农惜售情绪普遍,报价较高,使客商采购更加谨慎。陕西产区个别冷库出现拒绝客商看前期好货的情况。客商由于果农、冷库、存货商惜售抗价情绪强,采购谨慎,以看货为主,实际成交量较少。若当前惜售情绪长期维持,将增加后期销售压力。

销区市场主流货源逐渐变为冷库货。冷库货的质量和成本都高于地面货,因此销区市场整体价格上移,到货量较少。随着苹果销售价格上移,加之柑橘类水果上市量逐渐增加,销区市场走货速度趋于平缓,其中低价货和高价货走货速度较中间货源更快。

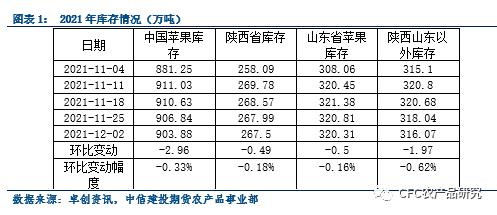

全国苹果库存为903.88万吨,环比下降2.96万吨,较高点降幅0.75%。陕西省苹果库存为267.5万吨,环比下降0.49万吨,较高点降幅0.84%。山东省苹果库存为320.31万吨,环比下降0.5万吨,较高点降幅0.33%。山东、陕西以外库存为316.07万吨,环比下降1.97万吨,较高点降幅1.65%。

市场消化速度较慢,炒货行为以及普遍存在的惜售情绪,导致目前山东、陕西产区库存小幅下降。甘肃产新果性价比较高,在市场上表现良好,造成了甘肃产区库存消化速度快于山东、陕西产区。库存高点已经到达,目前已进入库存消化期,果农情绪与市场态度将影响未来各地库存消化情况。基于目前主产区从业者惜售情绪较强,我们预测近期库存去化速度将维持低位。

由于本年度出口数量处于近年高位,需要进一步关注本产季出口情况。

产区惜售情绪较为普遍,影响成交量,未来可能带来较大销售压力。销区行情走货速度放缓,产销区存在倒挂。目前产区出库价格偏硬与销区走货困难产生产销倒挂的矛盾。操作建议观望为主。

一、库存数据-本周全国库存903.88万吨,环比下降2.96万吨,降幅0.33%

截至12月2日,全国苹果库存为903.88万吨,环比下降2.96万吨,降幅0.33%。

陕西省苹果库存为267.5万吨,环比下降0.49万吨,降幅0.18%。

山东省苹果库存为320.31万吨,环比下降0.5万吨,降幅0.16%。

山东、陕西以外库存为316.07万吨,环比下降1.97万吨,降幅0.62%。

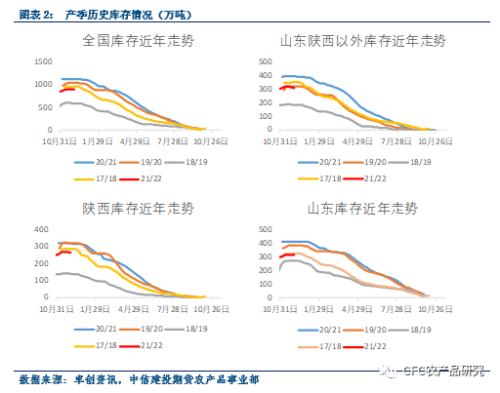

本产季初始库存接近2017年,较2017年11月30日数据,山东产区库存下降2.49%,陕西下降6.57%,陕西山东以外产区下降10.72%,全国库存下降6.71%。

本周全国库存数据与2017年同期库存差距较上周数据有所扩大,主要原因是17/18产季的库存高点在12月第一周才达到,而本产季已经进入销售去库过程。关注本产季12月去库速度与17/18年同期的比较。

二、现货行情及其对库存影响

截至12月2日,销区走货速度平缓,且整体价格上移。

由于产区地面货剩余较少,销区市场主流货源逐渐变为冷库货。冷库货的质量和成本都高于地面货,因此销区市场整体价格上移,到货量较少。随着苹果销售价格上移,加之柑橘类水果上市量逐渐增加,市场走货速度趋于平缓,其中低价货和高价货走货速度较中间货源更快。

主产区现货价格总体平稳,惜售情绪较为普遍,影响成交量,可能影响销售节奏,带来库存压力。

山东产区果农惜售情绪较强,报价节节上涨,影响现价成交。客商对于高报价保持谨慎态度,采购的客商数量较少。冷库货成交缓慢,好货基本无交易。部分客商采购低价低质量货源发往周边市场。

因此,山东产区库存的小幅下降可以归因于果农惜售情绪强,客商谨慎采购,成交量较少。

山东主产区目前入库基本完成,客商炒货转存行为也已基本结束。而且目前市场山东货由于高价,销售情况一般。我们认为未来山东库存将缓慢下降,去库速度将取决于未来市场对于高价山东好货的态度。

陕西产区从业者普遍惜售情绪较强,对于前期好货期望较高,报价较高。陕西北部主要交易中后期货源,冷库、果农及存储商的惜售情绪较强,不愿销售好货,个别冷库甚至拒绝客商看前期好货。咸阳地区客商看货后不满意质量,而果农抗价,报价较高,导致最终交易量不大。陕西产区从业者的惜售情绪导致成交量偏少,好货基本无法成交,此类情况可能造成后期库存压力,影响销售。

本周陕西库存同样小幅下降,我们认为可以归因于以下原因:

第一. 果农惜售情绪较强,要价强硬,导致客商采购谨慎。客商以看货为主,实际成交量较少。

第二. 销区市场整体走货速度放缓,难以消化新到货物。

由于陕西果农惜售情绪强,实际成交量少,我们预测近期陕西库存将维持缓慢下降态势。

山东陕西以外其他产区库存环比上周下降幅度较大,是各个库存指标中环比降幅最大的。

目前市场走货情况最好的是性价比高的货源,由于甘肃平凉地区新果性价比较高,走货情况良好,在平缓的整体市场中较为突出。甘肃产区成交的冷库货多为客商自存货,采购果农货发市场情况较少。

因此,甘肃产区由于市场接受良好,冷库货源发往市场较多,造成本周库存环比降幅较大。我们认为甘肃未来的库存走势将取决于销区市场的行情。

我们预测本产季库存已达到高点,目前已经进入消化库存的态势。各产地库存去化速度将取决于产地果农心态以及销区市场的行情。而目前产地果农惜售情绪普遍且销区走货速度平缓,近期库存去化速度可能进一步偏缓。

三、 产销区倒挂带来的悬念

目前存在产销区倒挂情况,产地从业者惜售情绪较强,果农报价节节上升,普遍对于前期的好货抱持较高的期待,陕西个别冷库甚至出现了拒绝客商看前期好货的情况。目前客商对节节上涨的报价持谨慎态度,采购的实际成交量较小。目前普遍的果农惜售情绪的持续时间与坚决程度难以衡量。然而如果目前惜售情绪继续维持,将增加后期销售压力。

最近一周销区市场行情并没有出现起色。销区的主流货源由地面货逐步转为更高成本、高质量的冷库货,销售价格出现上移。随着苹果销售价格上移与柑橘类水果上市量的增加,销区苹果走货速度趋于平缓。

若市场进一步放缓,消费疲软显著,叠加本年度春节前销售期较短带来的额外销售压力,存在果农情绪转向的可能。

目前出口情况较为良好,出口数量与出口金额属于近年高位,加之最近主产区成交主要为加工出口用中小果,需要进一步关注本产季出口情况。

主产区现货价格总体平稳。主产区果农惜售情绪普遍,报价较高,使客商采购更加谨慎。陕西产区个别冷库出现拒绝客商看前期好货的情况。客商由于果农、冷库、存货商惜售抗价情绪强,采购谨慎,以看货为主,实际成交量较少。若当前惜售情绪长期维持,将增加后期销售压力。

销区市场主流货源逐渐变为冷库货。冷库货的质量和成本都高于地面货,因此销区市场整体价格上移,到货量较少。随着苹果销售价格上移,加之柑橘类水果上市量逐渐增加,销区市场走货速度趋于平缓,其中低价货和高价货走货速度较中间货源更快。

全国苹果库存为903.88万吨,环比下降2.96万吨,较高点降幅0.75%。陕西省苹果库存为267.5万吨,环比下降0.49万吨,较高点降幅0.84%。山东省苹果库存为320.31万吨,环比下降0.5万吨,较高点降幅0.33%。山东、陕西以外库存为316.07万吨,环比下降1.97万吨,较高点降幅1.65%。

市场消化速度较慢,炒货行为以及普遍存在的惜售情绪,导致目前山东、陕西产区库存小幅下降。甘肃产新果性价比较高,在市场上表现良好,造成了甘肃产区库存消化速度快于山东、陕西产区。库存高点已经到达,目前已进入库存消化期,果农情绪与市场态度将影响未来各地库存消化情况。基于目前主产区从业者惜售情绪较强,我们预测近期库存去化速度将维持低位。

由于本年度出口数量处于近年高位,需要进一步关注本产季出口情况。

产区惜售情绪较为普遍,影响成交量,未来可能带来较大销售压力。销区行情走货速度放缓,产销区存在倒挂。目前产区出库价格偏硬与销区走货困难产生产销倒挂的矛盾。操作建议观望为主。

一、库存数据-本周全国库存903.88万吨,环比下降2.96万吨,降幅0.33%

截至12月2日,全国苹果库存为903.88万吨,环比下降2.96万吨,降幅0.33%。

陕西省苹果库存为267.5万吨,环比下降0.49万吨,降幅0.18%。

山东省苹果库存为320.31万吨,环比下降0.5万吨,降幅0.16%。

山东、陕西以外库存为316.07万吨,环比下降1.97万吨,降幅0.62%。

本产季初始库存接近2017年,较2017年11月30日数据,山东产区库存下降2.49%,陕西下降6.57%,陕西山东以外产区下降10.72%,全国库存下降6.71%。

本周全国库存数据与2017年同期库存差距较上周数据有所扩大,主要原因是17/18产季的库存高点在12月第一周才达到,而本产季已经进入销售去库过程。关注本产季12月去库速度与17/18年同期的比较。

二、现货行情及其对库存影响

截至12月2日,销区走货速度平缓,且整体价格上移。

由于产区地面货剩余较少,销区市场主流货源逐渐变为冷库货。冷库货的质量和成本都高于地面货,因此销区市场整体价格上移,到货量较少。随着苹果销售价格上移,加之柑橘类水果上市量逐渐增加,市场走货速度趋于平缓,其中低价货和高价货走货速度较中间货源更快。

主产区现货价格总体平稳,惜售情绪较为普遍,影响成交量,可能影响销售节奏,带来库存压力。

山东产区果农惜售情绪较强,报价节节上涨,影响现价成交。客商对于高报价保持谨慎态度,采购的客商数量较少。冷库货成交缓慢,好货基本无交易。部分客商采购低价低质量货源发往周边市场。

因此,山东产区库存的小幅下降可以归因于果农惜售情绪强,客商谨慎采购,成交量较少。

山东主产区目前入库基本完成,客商炒货转存行为也已基本结束。而且目前市场山东货由于高价,销售情况一般。我们认为未来山东库存将缓慢下降,去库速度将取决于未来市场对于高价山东好货的态度。

陕西产区从业者普遍惜售情绪较强,对于前期好货期望较高,报价较高。陕西北部主要交易中后期货源,冷库、果农及存储商的惜售情绪较强,不愿销售好货,个别冷库甚至拒绝客商看前期好货。咸阳地区客商看货后不满意质量,而果农抗价,报价较高,导致最终交易量不大。陕西产区从业者的惜售情绪导致成交量偏少,好货基本无法成交,此类情况可能造成后期库存压力,影响销售。

本周陕西库存同样小幅下降,我们认为可以归因于以下原因:

第一. 果农惜售情绪较强,要价强硬,导致客商采购谨慎。客商以看货为主,实际成交量较少。

第二. 销区市场整体走货速度放缓,难以消化新到货物。

由于陕西果农惜售情绪强,实际成交量少,我们预测近期陕西库存将维持缓慢下降态势。

山东陕西以外其他产区库存环比上周下降幅度较大,是各个库存指标中环比降幅最大的。

目前市场走货情况最好的是性价比高的货源,由于甘肃平凉地区新果性价比较高,走货情况良好,在平缓的整体市场中较为突出。甘肃产区成交的冷库货多为客商自存货,采购果农货发市场情况较少。

因此,甘肃产区由于市场接受良好,冷库货源发往市场较多,造成本周库存环比降幅较大。我们认为甘肃未来的库存走势将取决于销区市场的行情。

我们预测本产季库存已达到高点,目前已经进入消化库存的态势。各产地库存去化速度将取决于产地果农心态以及销区市场的行情。而目前产地果农惜售情绪普遍且销区走货速度平缓,近期库存去化速度可能进一步偏缓。

三、 产销区倒挂带来的悬念

目前存在产销区倒挂情况,产地从业者惜售情绪较强,果农报价节节上升,普遍对于前期的好货抱持较高的期待,陕西个别冷库甚至出现了拒绝客商看前期好货的情况。目前客商对节节上涨的报价持谨慎态度,采购的实际成交量较小。目前普遍的果农惜售情绪的持续时间与坚决程度难以衡量。然而如果目前惜售情绪继续维持,将增加后期销售压力。

最近一周销区市场行情并没有出现起色。销区的主流货源由地面货逐步转为更高成本、高质量的冷库货,销售价格出现上移。随着苹果销售价格上移与柑橘类水果上市量的增加,销区苹果走货速度趋于平缓。

若市场进一步放缓,消费疲软显著,叠加本年度春节前销售期较短带来的额外销售压力,存在果农情绪转向的可能。

目前出口情况较为良好,出口数量与出口金额属于近年高位,加之最近主产区成交主要为加工出口用中小果,需要进一步关注本产季出口情况。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货库存数据反映了什么?

期货库存数据反映了什么?