全球原油供需维持偏紧格局 燃油远月偏多配置

发布时间:2021-8-12 12:10阅读:338

问一问

问一问主要结论

在7月18日举行的OPEC+会议上,OPEC+减产联盟达成从2021年8月份开始每月增产40万桶/日直至2022年9月将580万桶/日的产量完全回归市场的决定,此外,减产联盟在会议上将目标基准产量上调163万桶/日。在原有的月度会议机制得到保留的情况下,OPEC+的渐进式增产模式得到延续,其增产量也将跟随全球原油供需面的变化而适时调整,OPEC+减产联盟发挥着的全球原油央行作用进一步凸显。当前美国和伊朗的谈判陷入僵局,意味着伊朗原油回归的时间可能会进一步延后,而OPEC以外的产油国自2020年新冠疫情爆发以来后便缩减了上游资本开支,在进入2021年后资本开支情况并未跟随油价回升,因此原油供应端在中短期内仍将保持偏紧的局面;需求端近端受到变种病毒Delta的影响而承压,但参考印度二季度的疫情对该国原油消费的影响,即使全球原油需求陷入此种悲观情形,考虑到当前供应端的偏紧程度和未来可伸缩性,原油市场仍将处在供需紧缺的格局中,花旗预测全球原油供需日缺口将在2021年三季度达到280万桶。

稀释沥青原料的问题仍将困扰国内部分炼厂,8月国内沥青计划产量为266万吨,较7月排产量下滑8%,较2020年8月实际产量下降22.2%,其中稀释沥青原料占比最高的地炼集团的沥青排产量下滑幅度达11%。

随着疫苗接种率的普及以及经济生活常态化,前期受到疫情影响较大而维持低开工率的欧洲炼厂将逐步增产,同时在此前受制于疫苗供应瓶颈的亚洲地区炼厂开工也在7月进入检修量季节性下降通道。

操作建议:高硫燃料油和低硫燃料油维持在远月2201合约上偏多配置,沥青暂时观望。

主要风险:

1. OPEC+后续提产规模高于预期;

2.伊朗原油快速回归;

3.疫苗供应出现区域性分布不均导致原油需求恢复呈现区域不均;

4.Delta病毒传播导致部分经济体重新实施封锁。

二

沥青行情回顾

图:沥青指数走势

数据来源:文华财经 国信期货

图:沥青现货价格受前期油价上涨现实和未来进一步走强的预期支撑而表现强于期货

数据来源:隆众资讯、国信期货

图:炼厂高库存的事实未能改变,主力资金仍偏空头配置,2106合约贴水进一步加深

数据来源:隆众资讯、国信期货

三

沥青基本面

成本端:

在7月18日举行的OPEC+会议上,OPEC+减产联盟达成从2021年8月份开始每月增产40万桶/日直至2022年9月将580万桶/日的产量完全回归市场的决定,此外,减产联盟在会议上将目标基准产量上调163万桶/日。在原有的月度会议机制得到保留的情况下,OPEC+的渐进式增产模式得到延续,其增产量也将跟随全球原油供需面的变化而适时调整,OPEC+减产联盟发挥着的全球原油央行作用进一步凸显。当前美国和伊朗的谈判陷入僵局,意味着伊朗原油回归的时间可能会进一步延后,而OPEC以外的产油国自2020年新冠疫情爆发以来后便缩减了上游资本开支,在进入2021年后资本开支情况并未跟随油价回升,因此原油供应端在中短期内仍将保持偏紧的局面;需求端近端受到变种病毒Delta的影响而承压,但参考印度二季度的疫情对该国原油消费的影响,即使全球原油需求陷入此种悲观情形,考虑到当前供应端的偏紧程度和未来可伸缩性,原油市场仍将处在供需紧缺的格局中,花旗预测全球原油供需日缺口将在2021年三季度达到280万桶。

供应端:

稀释沥青原料的问题仍将困扰国内部分炼厂,8月国内沥青计划产量为266万吨,较7月排产量下滑8%,较2020年8月实际产量下降22.2%,其中稀释沥青原料占比最高的地炼集团的沥青排产量下滑幅度达11%。

需求端:

资金端和需求特征来说,基建投资规模2021年弱于2020年,道路施工需求更多的是存量道路的维护;微观角度来看,炼厂库存规模同期仍偏高。

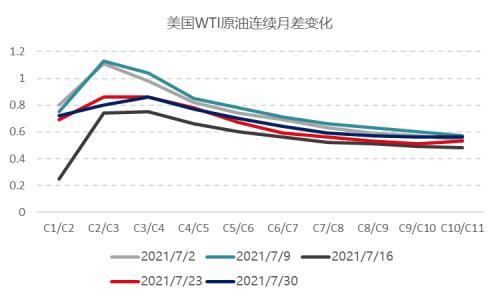

图:在7月中旬原油合约遭到抛售时,美油和布油合约的近月升水一度跌至年内低位,但此后升水跟随期价自底部反弹

数据来源: 彭博 国信期货

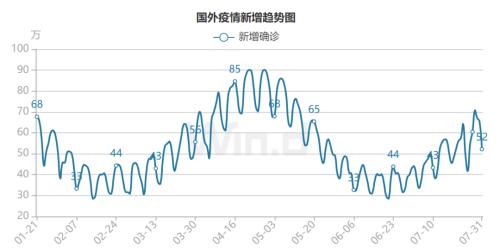

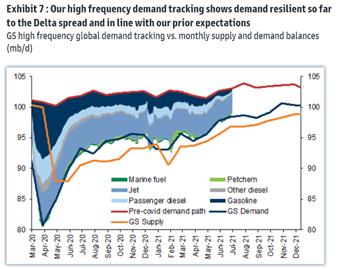

图:高传播力的Delta病毒推动全球疫情日新增确诊病例人数回升,但目前为止仍不能阻拦原油市场供需缺口的出现

数据来源: 万得 国信期货 数据来源: 高盛 国信期货

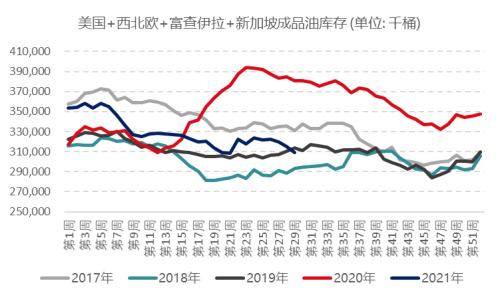

图:全球样本区域内成品油库存在5月份快速去化,而原油浮动仓储去化速度有所放缓

数据来源: EIA PJK Singapore IE 国信期货 数据来源: 彭博 国信期货

图:7月区域沥青现货价格跟随油价月内冲高回落,但供应端由于原料问题而存在的潜在产能出清使得现货价格维持高位

数据来源: 万得 国信期货 数据来源: 万得 国信期货

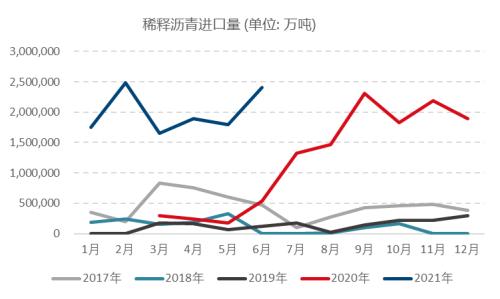

图: 6月“抢进口”带动稀释沥青进口量创造高位 图: 拜登接洽委内瑞拉政府,委原油出口或得到“松绑”

数据来源: 万得 国信期货 数据来源: 万得 国信期货

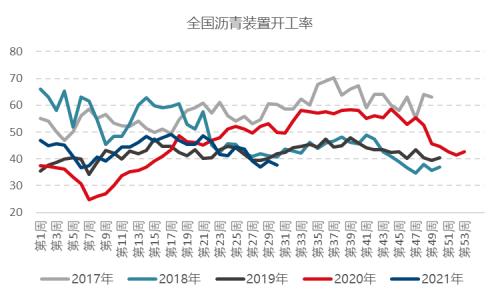

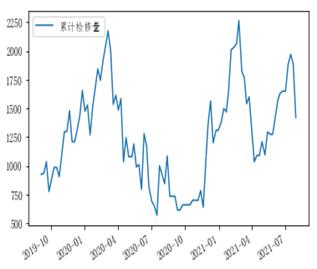

图: 国内沥青装置开工率近期连续下降,但炼厂累计检修量环比下滑,沥青供应端后期改善空间有限

数据来源: 国信期货隆众资讯 数据来源:国信期货

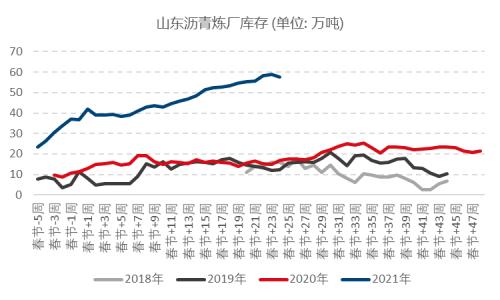

图: 山东沥青炼厂库存同比高位,华东沥青炼厂库存水平和环比变化与2020年较为接近

数据来源: 隆众 国信期货 数据来源: 隆众 国信期货

四

燃料油行情回顾

图: 高硫燃料油指数走势

数据来源:文华财经 国信期货

图: 低硫燃料油指数走势

数据来源:文华财经 国信期货

图: 7月外盘新加坡和鹿特丹近月高低硫价差波动较小,两者均位于110-120美元的区间内波动

数据来源: 彭博 国信期货 数据来源: 彭博 国信期货

五

燃料油基本面

成本端:

同沥青部分成本端。

供应端:

随着疫苗接种率的普及以及经济生活常态化,前期受到疫情影响较大而维持低开工率的欧洲炼厂将逐步增产,同时在此前受制于疫苗供应瓶颈(台湾+印度)的亚洲地区炼厂开工也在7月进入检修量季节性下降通道。

需求端:

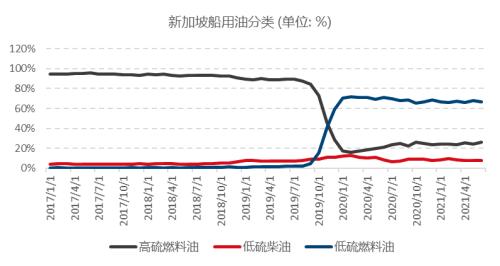

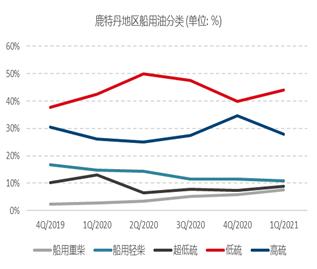

高硫燃料油消费逐步向电厂发电以及炼厂炼油领域转移,一方面是因为IMO2020限硫令下船东的首选用油由原先的高硫燃料油切换至现在的低硫燃料油,另一方面是因为OPEC+从2020年5月开始减产后,全球重油贴水相对轻油走强,习惯使用高硫原油的美国炼厂倾向于使用高硫燃料油作为高硫原油的进料替代品,但是在疫情的影响下,美国炼厂燃料油摄入量跟随炼厂加工量下滑。在船用油领域,高低硫燃料油消费比重保持稳定,在有数据记载的全球主要船用油消费区域中,中国是低硫消费占比最高的区域(2020年中国低硫消费占比87.8%,高硫消费占比6.4%),鹿特丹地区是高硫消费占比最高的区域(2020年鹿特丹地区低硫消费占比52.3%,高硫消费占比27.8%)。

图: 欧洲地区炼厂检修规模从高点下滑,亚洲地区炼厂检修量进入季节性下降通道

数据来源: 彭博 国信期货 数据来源: 彭博 国信期货

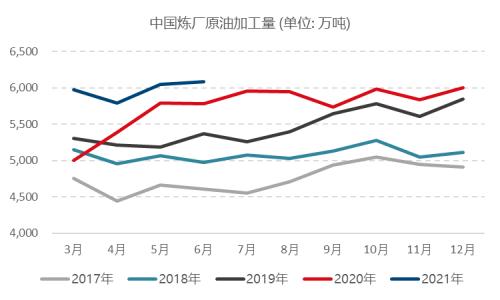

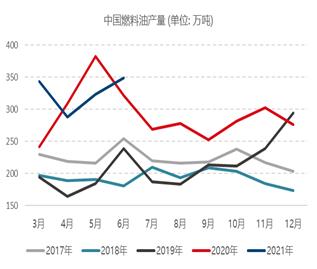

图: 除2017年和2018年外,国内燃料油产量和炼厂原油日加工量有较强关联性,7月和8月原油日加工量大概率上升

数据来源: 国家统计局 国信期货

图: 消费占比方面,IMO2020实施后,新加坡港和鹿特丹港高低硫燃料油消费占比趋于稳定

数据来源: 新加坡MPA 国信期货 数据来源: Port of Rotterdam 国信期货

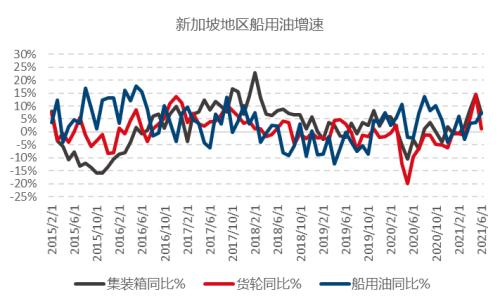

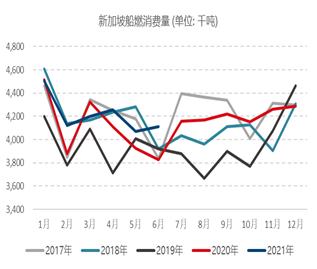

图: 消费量方面,船用油消费和货轮以及集装箱运输量环比高度相关

数据来源: 新加坡MPA 国信期货 数据来源: 新加坡MPA 国信期货

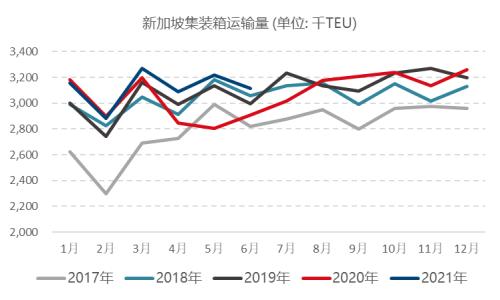

图: 按照季节性规律,集装箱和货轮运输量在上半年的高点往往位于3月和5月

数据来源: 新加坡MPA 国信期货 数据来源: 新加坡MPA 国信期货

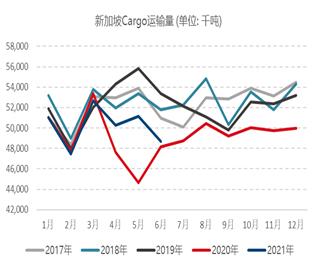

图: 海外处在疫情后补库存阶段,支撑集运运费继续处在历史高点,干散货指数则从高点回落

数据来源: 新加坡MPA 国信期货 数据来源: 新加坡MPA 国信期货

操作建议:高硫燃料油和低硫燃料油维持在远月2201合约上偏多配置,沥青暂时观望。

主要风险:

1. OPEC+后续提产规模高于预期;

2.伊朗原油快速回归;

3.疫苗供应出现区域性分布不均导致原油需求恢复呈现区域不均;

4.Delta病毒传播导致部分经济体重新实施封锁。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08