央行重磅定调!基调未变,更重结构

发布时间:2021-8-10 11:22阅读:261

问一问

问一问导读

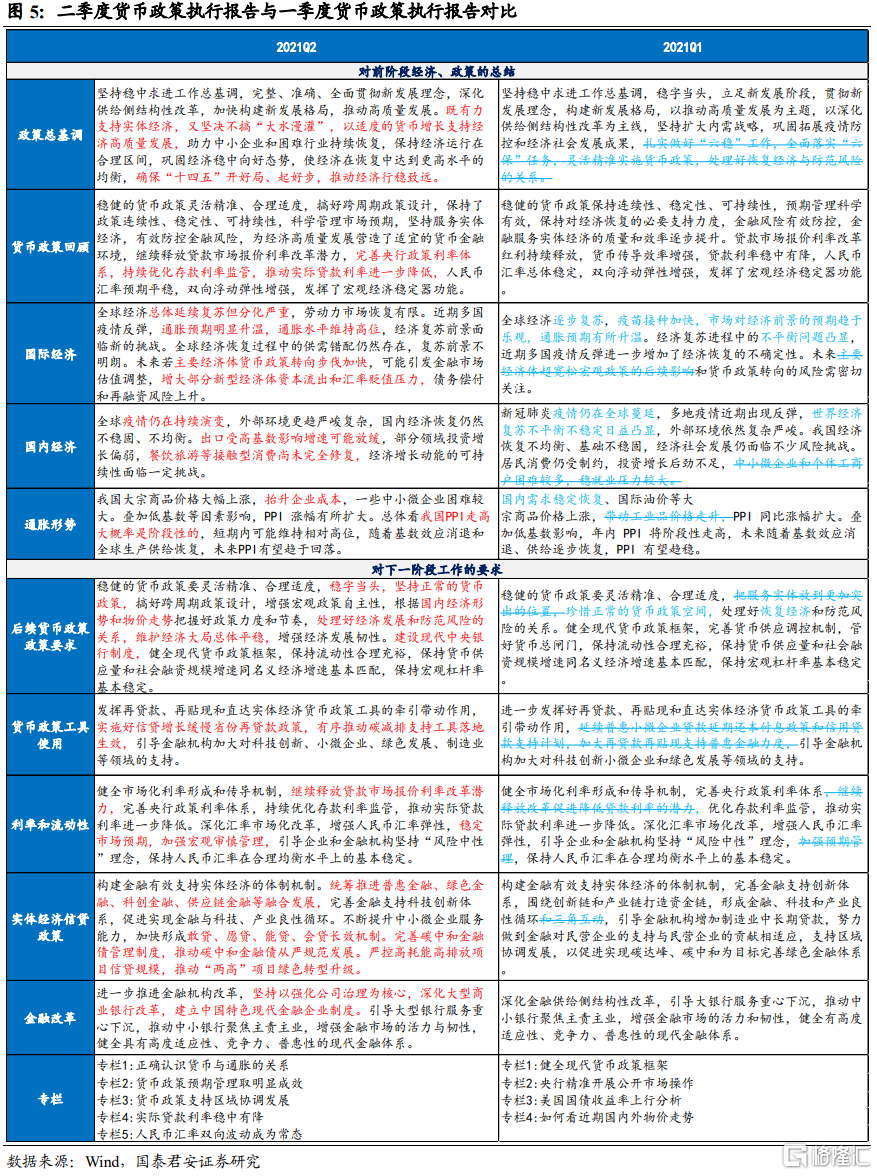

二季度货政报告稳健基调未变,但更重结构问题,央行对经济的判断变得更谨慎,对通胀的担忧提升,但目前来看国内通胀风险依然可控。未来对制造业的支持加强以及与财政政策配合将成为货币政策的结构发力点。后续风险主要是外部经济体货币政策转向步伐加快,进而可能带来新兴市场资本流出和汇率贬值压力。

摘要

二季度央行货币政策执行报告重申“灵活精准、合理适度、稳字当头”的基调和“以我为主”政策定位。总体有7点信号,我们作出解读:

信号一:对经济判断上,央行判断短期的压力有三点,一是全球疫情反弹影响,二是国内经济恢复基础不牢,部分领域投资弱、餐饮旅游接触型消费修复差,三是大宗价格抬升企业成本。基于三点压力,政策调节更加注重“跨周期”,强调统筹两年衔接。同时,继续提及“管好货币总闸门”,延续“房住不炒”定位,表明大基调不变。具体政策实施上,下半年将更多运用结构性的再贷款、再贴现以及碳减排支持工具。此外,在四季度流动性压力大的时候将再次使用降准工具。

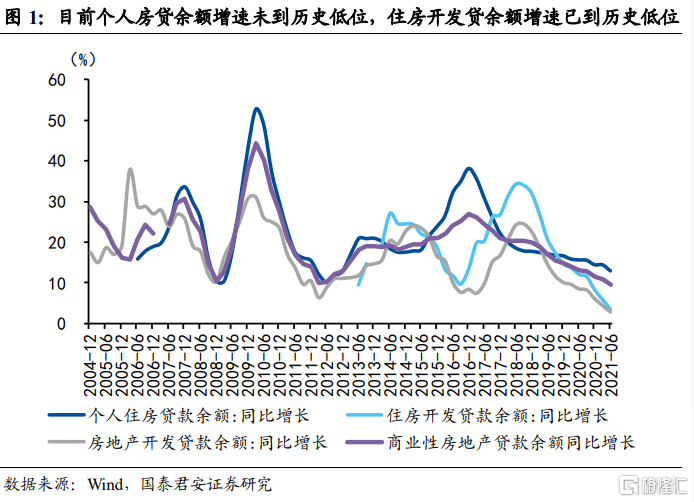

信号二:信贷结构依然在优化,房地产开发贷余额增速已经到达历史低位,未来依然将加大对制造业支持力度。

信号三:融资成本创下新低,未来央行将进一步巩固和促进贷款利率下降。存款利率调降将继续打开银行负债成本降低的空间,叠加企业中长期融资需求的增长放缓,不排除未来仍有降息的可能性。

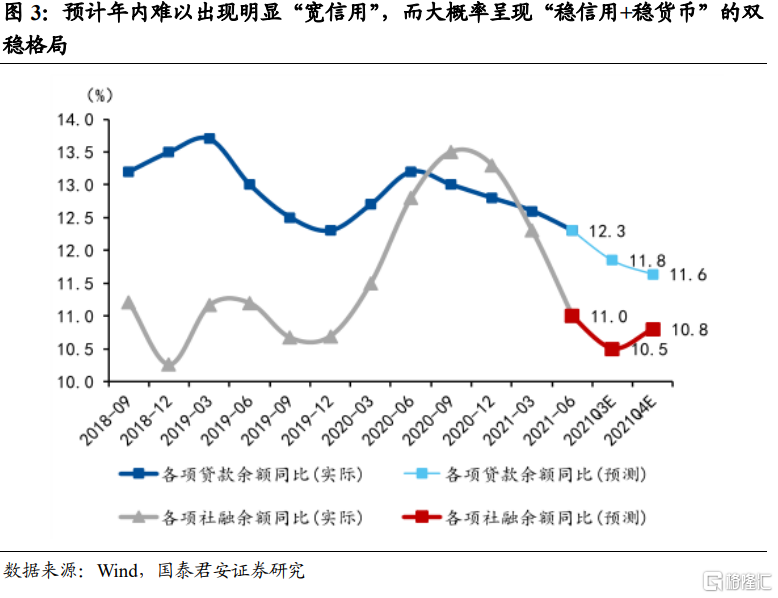

信号四:对于通胀,央行态度有所微调,认为央行和财政配合式的量化宽松是本轮推升通胀与以往最大的不同。虽然央行依然认为当前国内通胀仍可控,PPI处于阶段性走高,但央行开始表示需要密切跟踪物价,提出将保持货币供应量与名义经济增速匹配,预计年内难以出现明显“宽信用”,M2和社融增速将在四季度分别小幅反弹8.9%和10.8%,呈现“稳信用+稳货币”的双稳格局。

信号五:对于预期管理,专栏中央行表达了对自身公信力的重视,将进一步加强与市场的沟通,意味着对当前政策解读不能过度,相信央行“言行一致”,货币政策不会搞“大水漫灌”。

信号六:对于具体信贷投放方向,央行新增三点表述,一是加强区域协调,二是推进碳减排工具落地(核心是提供优惠利率融资),三是限制“两高”项目信贷规模。这意味着下半年再贷款、定向降息等结构性工具力度将有所加大,信贷资源配置将更加注重公平和精准,对信贷增长缓慢地区针对性加强支持力度,加速碳减排定向工具推进,同时高耗能高排放项目信贷将受到明显压制。

信号七:对于汇率,央行表述基本与一季度一致,认为当前汇率双向波动是外汇市场合理反映,意味着未来不会过多干预。对于国内流动性,央行大概率会在政府债券放量、财政支出节奏、MLF到期等因素干扰资金面的时候进行配合,使得狭义流动性保持合理充裕的状态。

正文

二季度央行货币政策执行报告,重申“灵活精准、合理适度、稳字当头”的政策基调和“以我为主”的政策定位。但从新增表述和专栏信息上,我们认为央行对经济的判断变得更加谨慎,对通胀的担忧出现提升,但目前来看国内通胀风险依然可控。对制造业的支持加强以及与财政政策配合将成为货币政策的结构发力点。关于后续的风险,报告主要强调的是外部经济体货币政策转向步伐加快,可能带来新兴市场资本流出和汇率贬值压力。总体有7点信号,我们作出解读:

信号一:经济短期有三点压力,政策基调不变,更重结构

对经济判断上,央行判断短期的压力有三点:一是全球疫情反弹影响,二是国内经济恢复基础不牢,部分领域投资弱、餐饮旅游接触型消费修复差,三是大宗价格抬升企业成本。

基于三点压力,政策调节更加注重“跨周期”,强调统筹两年衔接。同时,继续提及“管好货币总闸门”,延续“房住不炒”定位,表明大基调不变。具体政策实施上,下半年将更多运用结构性的再贷款、再贴现以及碳减排支持工具。此外,在四季度流动性压力大的时候将再次使用降准工具。

信号二:信贷结构仍在优化,对制造业支持力度不减

我们发现目前信贷结构依然在优化,房地产开发贷余额增速已经到达历史低位,未来依然将加大对制造业支持力度。当前企业中长贷已经连续4个月增速超过40%,但边际增幅趋降。地产相关贷款持续放缓,房地产开发贷款与个人住房贷款余额增速分别降2.4%,1.5%,降幅较3月有所加快(3月较20年底分别降1.7%、0.1%),目前个人房贷余额增速13%还未到历史低位(10%),住房开发贷余额增速已经到历史低位。

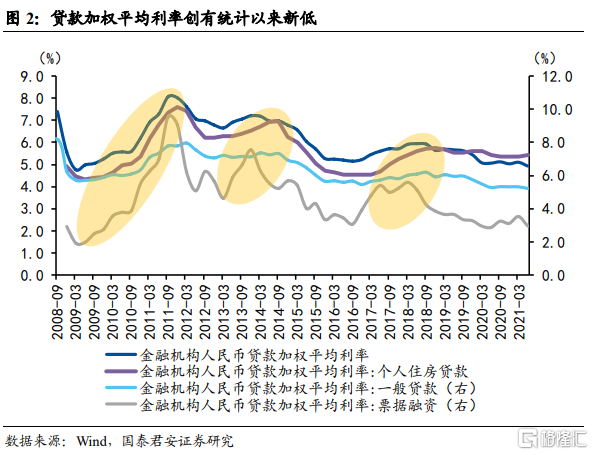

信号三:融资成本创下新低,未来仍将巩固在低位

融资成本创下新低,未来在保障银行净息差的基础上,央行将进一步巩固和促进贷款利率下降。贷款加权平均利率创有统计以来新低。除住房贷款利率较 3 月末升 8bps 以外,一般贷款利率下行 10bps,企业贷款、票据利率分别降低 5bps 和58bps。存款利率调降将继续打开银行负债成本降低的空间,叠加企业中长期融资需求的增长放缓,不排除未来仍有降息的可能性。

信号四:通胀担忧抬升,年内难见“宽信用”

对于通胀,央行态度有所微调,认为央行和财政配合式的量化宽松是本轮推升通胀与以往最大的不同。虽然央行依然认为当前国内通胀仍可控,PPI处于阶段性走高,但央行开始表示需要密切跟踪物价,提出将保持货币供应量与名义经济增速匹配,预计年内难以出现明显“宽信用”,M2和社融增速将在四季度分别小幅反弹8.9%和10.8%,呈现“稳信用+稳货币”的双稳格局。

信号五:央行“言行一致”,货币政策不会搞“大水漫灌”

对于预期管理,专栏中央行表达了对自身公信力的重视,表示将进一步加强与市场的沟通,意味着对当前政策解读不能过度,相信央行“言行一致”,货币政策不会搞“大水漫灌”。

信号六:结构工具力度将加大,“两高”信贷规模将受压

对于具体信贷投放方向,央行新增三点表述,一是加强区域协调,二是推进碳减排工具落地(核心是提供优惠利率融资),三是限制“两高”项目信贷规模。这意味着下半年再贷款、定向降息等结构性工具力度将有所加大,信贷资源配置将更加注重公平和精准,对信贷增长缓慢地区针对性加强支持力度,加速碳减排定向工具推进,同时高耗能高排放项目信贷将受到明显压制。

信号七:汇率不多干预,国内流动性将“不缺不溢”

对于汇率,央行表述基本与一季度一致,认为当前汇率双向波动是外汇市场合理反映,意味着未来不会过多干预,政策调节外汇流动性主要是为了对冲外部环境对国内的干扰,引导企业和金融机构树立“风险中性”的理念。

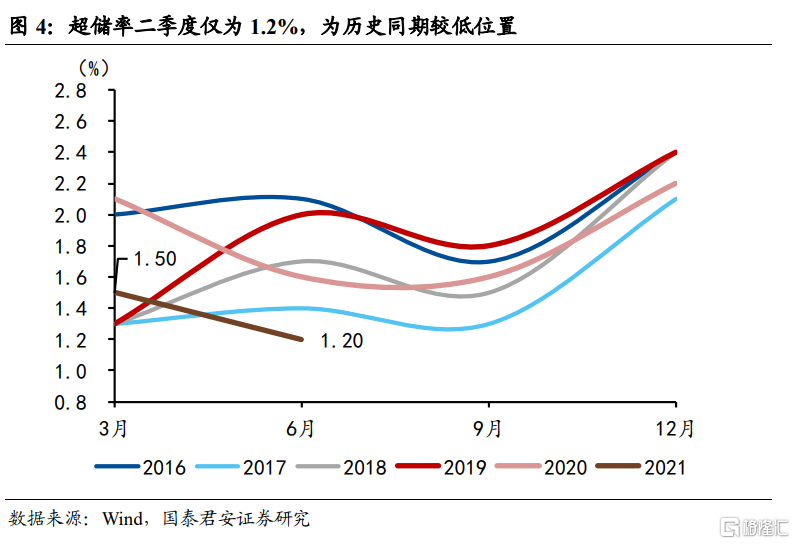

对于国内流动性,虽然超储率二季度仅为1.2%,为历史较低位置,但是二季度以来,狭义资金面并没有收紧。我们预计下半年央行大概率会在政府债券放量、财政支出节奏、MLF到期等因素干扰资金面的时候再次积极进行配合,使得狭义流动性保持合理充裕的状态。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08