地方债发行高峰真的要来了吗?

发布时间:2021-8-10 11:21阅读:375

问一问

问一问

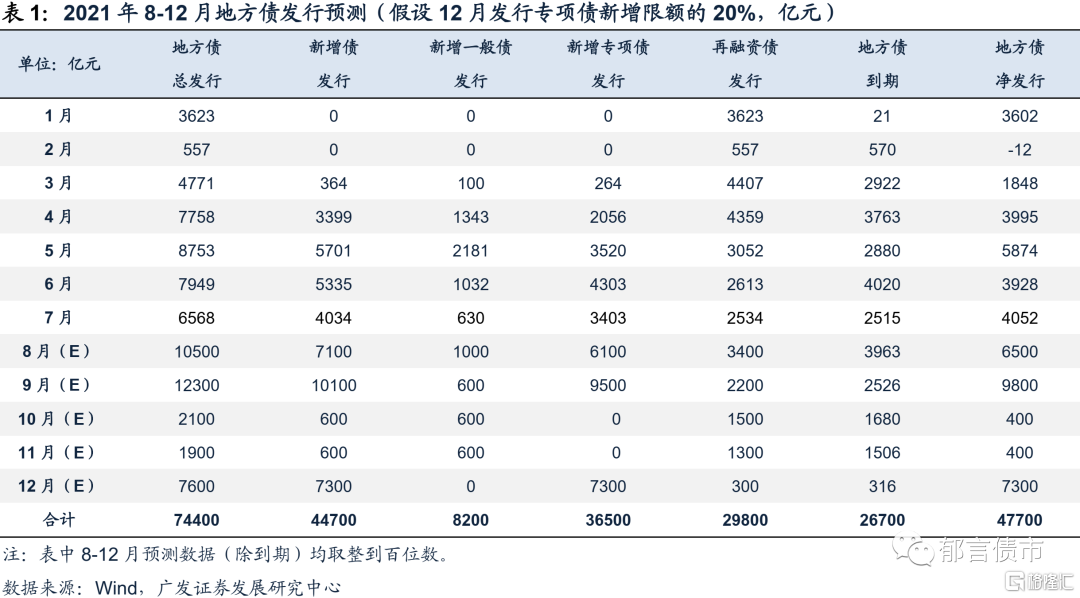

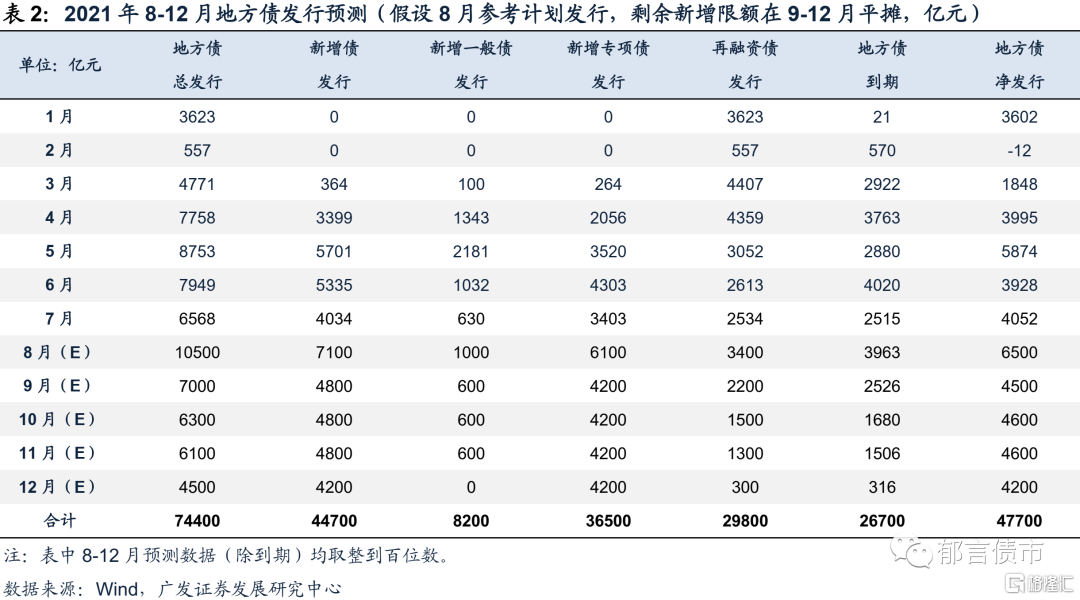

二是8月地方债发行直接参考已披露的发行计划,尚未发行的新增债限额在9-12月平均分配。再融资债发现规模,按照当月地方债到期量的87%进行估算。在该情形下,地方债发行高峰在8月、9月,地方债发行规模分别为10500亿元、7000亿元,扣除到期的净发行规模分别为6500亿元和4500亿元。而10-12月地方债发行规模仍不算低,净发行规模较为接近9月。

两种情形可作为后续地方债发行节奏的参考。我们倾向于认为地方债专项债实际发行节奏,可能相对更接近第二种情况。后续地方债发行,有两点较为确定,一是今年的地方债新增额度绝大部分预计会在年内发完。除了少数可能用于类似2020年补充中小银行资本金等特殊用途,绝大部分新增限额很可能在年内发完。二是地方新增专项债发行可能会结合当地情况,参考项目实际进度组织发行工作,避免资金闲置,这使得“扎堆”集中发行的概率有所降低。例如北方省份冬季施工难度较大,可能倾向于将较多专项债额度放在三季度发行,以便于在年底前形成实物工作量;南方省份冬季可照常施工,则可以考虑预留相对较多的额度在四季度发行。

地方债发行高峰如何影响债市,以2018为参照

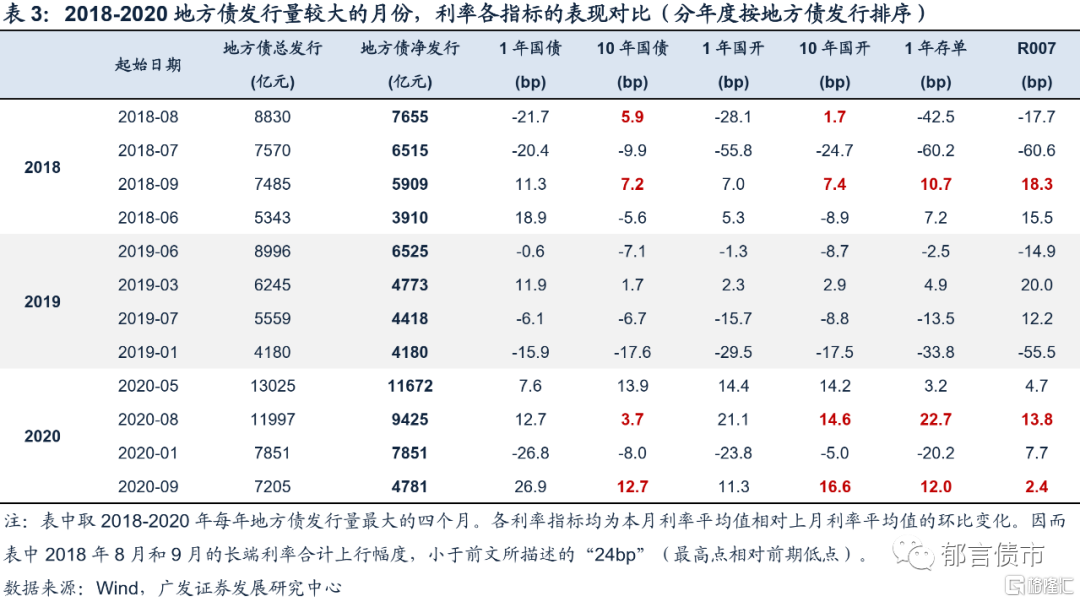

当前与2018年8-9月,除了信用收敛+宽货币的组合较为相似,今年8-9月同样可能面临地方债发行高峰。2018年8-9月长端利率出现约24bp的上行,是否在今年8-9月重现?

从地方债发行高峰对债市的直接影响渠道来看,主要在两个方面:一是流动性,地方债发行后缴款形成财政存款,回笼到央行负债端(国库),对应市场可动用资金减少。因而面临地方债发行高峰,如央行未投放足够资金进行对冲,流动性往往出现边际收紧。例如2018年8-9月,在7月降准之后,央行8月、9月分别净投放1825亿元、3235亿元,均小于当月的地方债净发行规模,分别为7655亿元、5909亿元。二是“挤出”效应,银行等配置型机构在一级市场大量承接地方债,一般会相应削减二级市场的利率债买入量,甚至选择卖出国债等品种,使得二级市场配置力量减少或面临抛压。由于免税政策存在差异,银行持有国债多于政金债,因而挤出效应更多会体现在国债上。2018年8月中旬开始,地方债发行利率按照同期限国债基准上浮40bp,高于此前地方债和国债利差的平均水平,这使得地方债对银行的吸引力明显上升。相应地,国债和政金债对银行的吸引力则有所下降。地方债发行高峰,是否必然引发利率上行?除了2018年8-9月,2020年三季度中的8-9月长端利率上行,也与地方债发行规模较大存在一定程度的关联,两个月分别发行11997亿元、7205亿元(2020年5月上中旬处于疫情期间的宽松阶段,与当前可比性不高,未做探讨)。不过更重要的原因可能是,2020年8-9月货币政策从前期宽松中退出,处于边际收敛阶段,从而使得长端利率和短端利率出现同步上行。与之形成对照的是,2019年地方债发行高峰对债市的影响有限。2019年地方债发行规模较大的6月、3月和7月,其中6月和7月短端利率和长端利率均有所下行,3月长端利率仅小幅上行不足3bp。2019年流动性整体较为充裕,有效缓和了地方债供给压力。类似的还有2020年1月,降准后,尽管地方债发行量较大,但利率多呈下行。值得注意的是,2019年9-10月地方债发行规模不大的情况下,长端利率反而出现短时上行。原因可能在于当时猪肉价格快速上涨带动CPI同比明显攀升,9月CPI同比升至3%,市场担忧通胀升温掣肘货币政策,叠加10月税期之后流动性边际收敛,降息预期逐渐趋于淡化,引发债市短时调整。再关注2018年8-9月长端利率上行的背后,除了地方债发行高峰之外,通胀和中美利差也是困扰当时债市的重要因素。2018年8-9月,原油和螺纹钢等大宗商品价格上涨、局部地区出现非洲猪瘟疫情、寿光水灾导致市场担忧蔬菜价格上涨、北京房租上涨等信息相互叠加,助推通胀预期升温。而且当时债券市场担忧美债收益率上行,通过中美利差影响国内长端利率。2018年4月,易纲行长在博鳌亚洲论坛上提及中美利差80至100个基点“舒适区间”,为债市投资者观察美债对中债的影响,提供了“一把尺子”。2018年9月美债收益率有所上行,使得中美利差缩窄至60bp以内,跌出“舒适区间”,债券市场担忧国内债市跟随美债调整,部分投资者甚至担忧央行在2018年9月跟随美联储加息,而央行10月7日宣布了降准。因而尽管今年8-9月债市可能经历类似的地方债发行高峰,但面临的经济环境存在一些明显差异。今年8-9月,债市无需担忧通胀对货币政策产生掣肘。7月7日国常会提及降准,“针对大宗商品价格上涨对企业生产经营的影响,……,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降”。这让我们注意到,政策层面对实体经济所担忧的是,大宗商品价格上涨对中小微企业生产经营带来的负面影响。因而下半年宽货币的逻辑,主要是加强金融对实体经济特别是中小微企业的支持,用降低综合融资成本的手段,来对冲大宗商品价格上涨带来的负面影响。对于后续美联储可能启动缩减QE所带来的衍生影响,在央行反复强调货币政策“以我为主”的背景下(最近两次分别是2021年上半年金融统计数据情况发布会中孙国峰司长提到、二季度货币政策执行报告中提到),其对国内债市的影响相对有限,主要在于情绪层面的冲击,外资从国内债市流出的风险可能较小,预计难以与2018年8-9月的情况直接类比。

债市展望:后续利率仍有下行空间

除了从历史数据中汲取经验教训,地方债发行自身所发生的变化也值得关注。地方债发行对资流动性的影响逻辑,在今年可能也逐渐发生变化。今年专项债发行缓慢,财政部上半年财政收支情况发布会中解释到“适当放宽地方发行时间要求……有效避免债券资金闲置”。这可能意味着地方债发行筹集资金停留在国库“沉淀期”有所缩短,从发行到使用的时长缩短,意味着地方专项债债资金停留在国库的规模可能也减小,地方债发行对流动性的冲击效应相应舒缓。

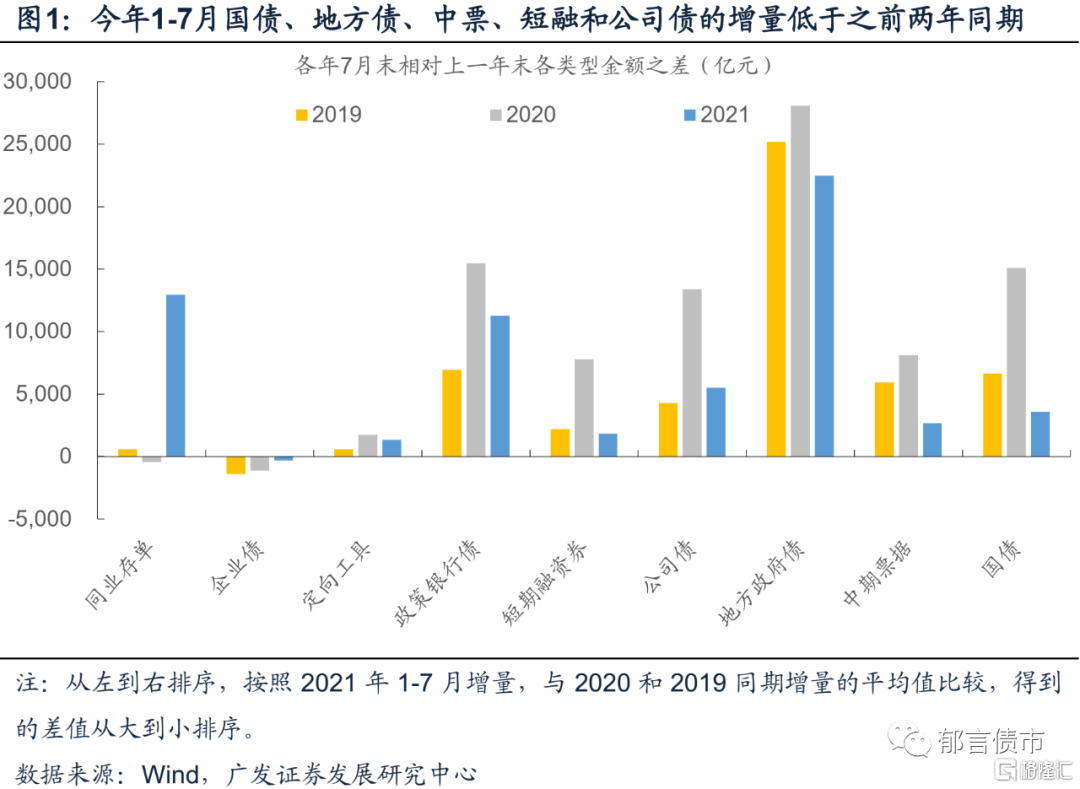

央行货币政策执行报告表态,加强对政府债券发行的监测分析。央行在二季度货币政策执行报告中明确提到“加强对财政收支、政府债券发行、主要经济体货币政策调整等不确定性因素的监测分析,进一步提高操作的前瞻性、灵活性和有效性”,预计央行可能针对地方债发行高峰,进行适度的资金净投放,以对冲地方债发行对流动性的影响。如央行针对地方债发行高峰予以有效对冲,结合前文探讨的经济环境差异,债市出现类似2018年8-9月调整的概率不高。8月9日市场悲观情绪发酵,10年国债和国开债收益率已经上行5个bp,我们预计单纯由供给引发的上行,幅度可能也就是2018年的一半,10个bp左右。因为宽货币+结构紧信用的政策组合暂时未变,银行等金融机构仍面临缺资产。受结构性紧信用影响,上半年债市呈现出“欠配”逻辑,相对往年同期,国债、地方债、以及中票、短融和公司债等信用债供给占固收类资产的比重,整体处于收缩状态,导致出现缺资产的现象。下半年,虽然8-9月地方债供给可能有所增加,但是针对城投和地产的结构性紧信用延续,信用债供给可能仍处于收缩状态。对信用风险的担忧,以及部分类型信用债供给收缩,使得原来配置信用债的资金有望转向利率债。叠加银保监会针对城投贷款的监管政策落地,以及前期针对地产的贷款集中度考核,银行表内信贷投放方向面临进一步受限,银行后续也面临缺资产的局面。定向宽松政策尚未落地,长端利率下行仍有想象空间,供给带来的短暂情绪冲击过后,长端利率可能重回下行。在进一步的货币宽松政策落地之前,长端利率下行仍有一定程度的想象空间。例如碳减排支持工具可能倾向于定向的价格型工具,接近定向“降息”的效果。

附录

风险提示:

政策出现超预期调整。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08