次新股分析之威高骨科

发布时间:2021-7-2 10:45阅读:305

问一问

问一问关注威高骨科主要是中了一注新股开始的,也是今年相对中的一支肉签,所以好奇的打开了它的招股书看了看,一看还真的看出了点名堂,让我不由产生了兴趣。

行业背景

$威高骨科(SH688161)$ 主要从事研究及开发、生产及销售脊柱、创伤及关节骨科植入物,主要产品包括脊柱产品、创伤产品、人工关节、手术器械及海星产品。其中产品种类超50个(脊柱产品多达16个、创伤产品为11个)。威高骨科目前设立脊柱、创伤、关节、运动医学和生物材料五大产品线,销售的产品主要以中高端骨科植入物和骨科手术医疗器械为主。

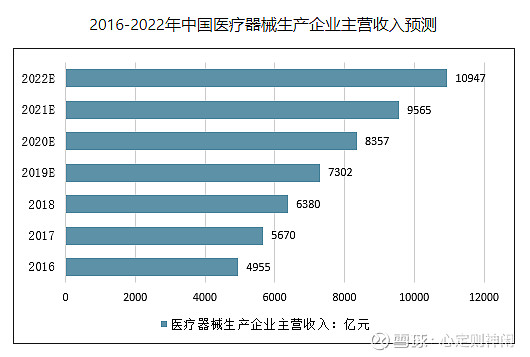

资料显示,医疗器械工业增加值增长速度明显高于药品工业增加值增加速度。2018年50家上市公司总营业收入为942.5亿元,相比2017年的788.9亿元同比增加19.47%。综合分析判断,2018年我国医疗器械生产企业主营收入约为6380亿元,2021-2022年医疗器械生产企业主营收入将有望突破万亿元。随着居民收入的大幅度提高,社会对医疗成本的支付能力在不断加强,植入医疗器械的市场需求将持续增长。我国骨科植入性医疗器械市场规模不断扩大。骨科植入物的市场规模从2014年的256.8亿元增长到2018年475亿元。

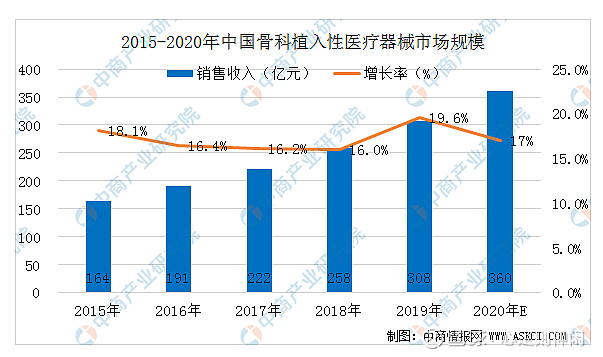

根据统计,全球骨科市场销售收入近5年来基本上以3%-5%的速率增长。2017年全球骨科创伤、脊柱、关节三类植入物市场销售收入总和约为341亿美元,比2016年增长3.2%,其中创伤类销售收入约69亿美元,比2016年增长4.6%;脊柱类销售收入约91亿美元,比2016年增长2.2%;关节类销售收入约181亿美元,比2016年增长3.2%。在上述统计的骨科市场里,美国占61%的市场份额,欧洲、中东和非洲占25%,亚太占9%,其他地区占5%。亚太地区2018年至2022年有两位数的增长潜力,美国将继续维持个位数增长。当前中国人口老龄化程度高、医疗水平提升、健康意识提升、卫生费用支出增长等情况,中国骨科植入物市场规模将持续快速增长。预计2019年至2024年,中国创伤植入物市场销售收入复合增长率约为12%,脊柱植入物市场销售收入复合增长率约为14%,人工关节植入物市场销售收入复合增长率约为15%。目前国内骨科植入物各细分市场的渗透率均不足5%,远低于美国的40%-70%,发展空间巨大。

据前瞻产业研究院预测,2021-2026年中国骨科植入医疗器械市场规模以16%的复合增长率增长,到2026年,我国骨科植入医疗器械行业市场规模有望突破800亿元。赛道中规中矩。有一定的国产替代空间,赛道谈不上优秀,中等偏上吧。

公司核心竞争力

威高骨科作为骨科医疗器械领域的领先企业,公司拥有境内发明专利 44 项,境外发明专利 2 项,先后参与了 4 项行业标准的起草制定、2 项国家高技术研究发展计划(863 计划)和 3 项国家重点研发计划的项目研究,参与国家生物医用材料生产应用示范平台建设,并被评为山东省示范工程技术研究中心、山东省企业技术中心和山东省工业设计中心等。

2019年度,公司在骨科植入医疗器械领域的整体市场份额位居国内厂商第一,全行业第五,各细分领域均排名靠前。其中,脊柱类产品市场份额位居国内厂商第一、全行业第三,创伤类产品市场份额位居国内厂商第二、全行业第五,关节类产品市场份额位居国内厂商第三、全行业第七。公司已经较好地实现了对部分外资企业的超越并快速拉近了与国际巨头之间的差距,具有领先的市场规模与行业地位。

公司坚持自主研发创新驱动产品的不断更新迭代,截至 2021 年 5 月 12日,公司及子公司拥有第 I 类产品备案凭证 191 项,第Ⅱ类医疗器械产品注册证 10 项,第Ⅲ类医疗器械产品注册证 81 项,全面覆盖脊柱、创伤、关节及运动医学等骨科植入类医疗器械主要细分领域。公司各类产品组合已在全国范围内超过 1,500 家医院广泛应用于骨科疾病的治疗,有效满足了多样化的临床需求,是国内产品线最完善的骨科植入医疗器械厂商之一。

《“健康中国2030”规划纲要》,其中明确提出在未来15年内,我国将强化医疗器械安全监管、加强高端医疗器械创新能力建设、推进医疗器械国产化。同时将加快医疗器械转型升级,提高具有自主知识产权的医学诊断设备、医用材料的国际竞争力。此外,老龄化背景带动骨科植入医疗器械市场扩大。

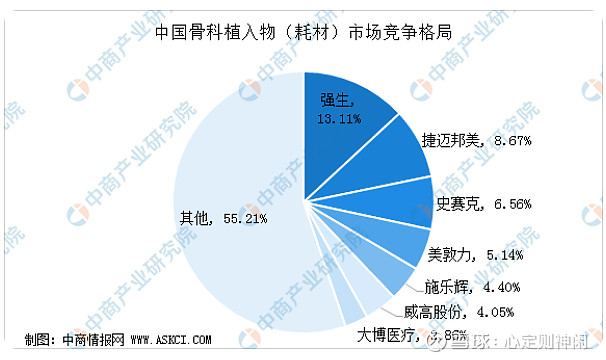

从市场格局来看,在中国骨科植入物(耗材)市场,前五大厂家均为国外厂家,分别为强生、捷迈邦美、史赛克、美敦力和施乐辉,分别占据13.11%、8.67%、6.56%、5.14%、4.40%的市场份额;而国内厂商规模相对较小,威高股份和大博医疗的市场占有率分别为4.05%和2.86%,其他国内厂商属于规模较小的区域性厂商。

综上所述,威高骨科是无容置疑的国内骨科植入物龙头企业,比后面的大博医疗市场占有率要高出40%以上。

财务情况

公司流动负债5.59亿,总负债6.7亿,流动资产26.20亿元,总资产32.47亿元,资产负债率中规中矩,2018至2020年,公司实现营业收入分别为12.11亿元、15.74亿元和18.24亿元,对应同期净利润分别为3.24亿元、4.41亿元和5.62亿元,收入年复合增长接近30%,净利润年复合增长接近35%.2018年至2020年,威高骨科研发投入金额达2.05亿元,占2018年至2020年营业收入的4.44%。

关注和风险

一、最大的风险是潜在的集采风险,对于国内国产厂商,带量集采既是风险也是机会。因为排名前列的国外厂商可能因为集采原因会让出一部分市场份额,而且威高的主营收入脊柱这块集采可能很小,集采重灾区应该在关节和创伤。

二、目前,国家医保体系覆盖范围较大,医疗保险参保人员和参加新型农村合作医疗比重,以及各类医保政策的新农合政策范围内住院费用支付比例均达到较高水平,骨科植入器械被列入可报销范围内。未来,若国家医保政策发生变化,对国内医疗器械厂商的支持力度下降,公司的市场影响力和新产品拓展成效有可能受到不利影响。

三、新冠疫情影响,2020 年,受到新冠肺炎疫情影响,骨科领域的临床诊疗量有所下降,公司部分产品的销量增速放缓,公司 2020 年度营业收入为 182,377.63 万元,较上年同期增长 15.87%。若未来国内疫情未能持续有效的控制,一方面将影响公司终端医院手术需求,另一方面将影响公司生产、采购以及销售渠道,从而导致公司业绩下滑。此外,若国外疫情持续加剧,将对公司外销收入和原材料采购造成不利影响。

资金动向

基金机构对骨科医疗器械的头部企业比较关注

个人观点

从赛道和公司在行业中的地位来看,威高作为国内骨科器械的龙头企业享受一定溢价是合理的,按照目前的股价和预测的业绩,目前的PE对应今年业绩大概60左右,对于一个流通盘稀少的医疗器械龙头企业,市场应该是有所低估了。

虽然行业市场增长比不上一些优秀的赛道,但是公司最近三年的年复合增长还是比较靓丽,丝毫不亚于一些优秀赛道里的企业。如果股价能降到100以下,那应该是中长线建仓好机会

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章