江山代有奶茶出,各领风骚三五年-奈雪,瑞幸,海底捞

发布时间:2021-7-2 10:44阅读:259

问一问

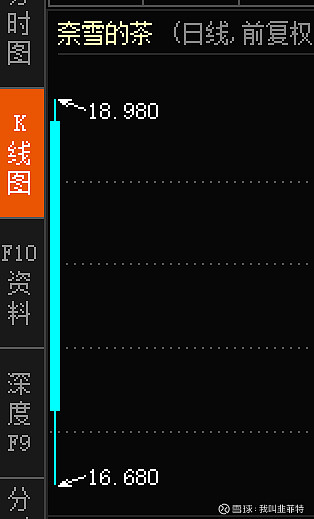

问一问奈雪上市前,我是强烈看空奈雪的,那些年,我不看好的公司之奈雪,果然奈雪第一天走势惨无人道,有人调侃这是带血的茶,有人调侃这根大阴线,像极了喝奶茶的吸管。投资人,几分心酸,几分苦涩,只能埋藏在心底了。

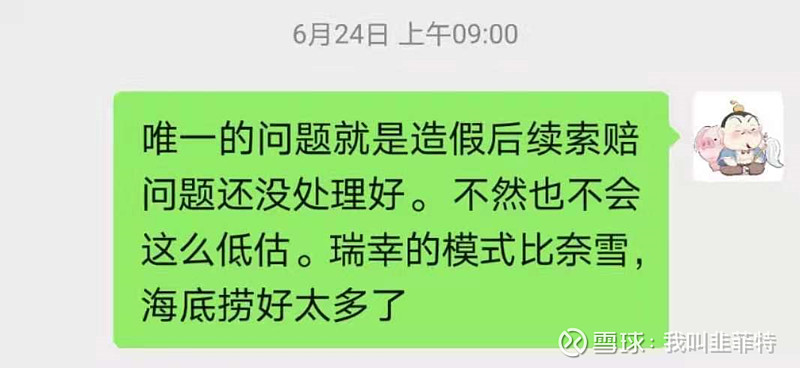

其实前两天,写完奈雪以后,我就想写一写瑞幸,结果,瑞幸昨天暴涨。

现在说瑞幸,反而有马后炮之嫌,还好,之前和朋友分享的一些记录还在作为我没有“事前猪一样,事后诸葛亮”的证据。

我以前做过餐饮行业的投资,算是餐饮和投资都懂点皮毛,别的行业,我不敢侃侃而谈,但在餐饮行业,自认为还有一些见解。

我特别讨厌财务作假的公司,不管是康美康得新,都希望赶紧退市倒闭,甚至有造假嫌疑的牧原股份,三安光电,南极电商,我都抱着宁错过,绝不碰的思路。一旦遇到造假的公司,会让我的财富灰飞烟灭。

瑞幸咖啡,本应属于以上的类别,只不过,瑞幸咖啡现在模式和产品真的不错,本文不是为了给瑞幸咖啡洗白,不作为投资建议,只是从基本面上,探讨这几个餐饮热门股。

餐饮公司快速复制式的增长模型有着一个名字,叫做“曲奇模式”,它由米勒维尼在《股票魔法师》一书中提出

简单的说一下,餐饮行业的盈利模式,

餐饮的盈利方式很简单,营收就是每家店的到店消费,加上周边产品(比如咖啡杯子,火锅底料等),减去主营业务成本(原料,人工,房租,装修摊销),减去三费(管理费用,销售费用,财务费用)最后减去税收,就是净利润。

以上模型,单店利润的稳定和增长,是大前提。

以上模型,单店利润的稳定和增长,是大前提。

以上模型,单店利润的稳定和增长,是大前提。

如果单店利润下滑,扩张再快也没用。

对于单店来说,房租一般是固定的(广场租金一般是固定租金和营业额提成,两者取高收),原料成本是浮动的,一般在30%,人工成本也是浮动的,但是营收越高,人工成本的比例越低,不考虑税收和折旧摊销的话,净利率是随着营收增加而增加的。

一家奶茶店A,一个月10万营收,原料成本3万,房租水电2万,人工2万,杂费损耗1万,净利润2万,净利率是20%

一家奶茶店B,一个月15万营收,原料成本4.5万,房租水电2.5万,人工2.5万,杂费损耗1万,净利润4.5万。净利率是30%。营收提升了50%,利润提升了125%

一家奶茶店C,如果一个月8万营收,原料成本2.4万,房租水电1.8万,人工1.5万,杂费损耗1万,净利润1.3万。净利率是16%。营收变成80%以后,净利润变成65%

净利率是随着营收增加而增加的。净利率是随着营收下降而下降的,也就是边际成本递减,边际效益递增。

按照上面的逻辑,假定我去年开了一家店,模型为A,每个月营收10万赚2万,一年就是24万,我今年又开了1家,今年就是48万,明年再开2家,明年就是96万的利润,后年新开4家,192万的利润,就是这个假设不考虑管理摊销,假定每家店都是年初开业,每家店生意一样。

店铺数量为1,2,4,8,每年的利润分别为24万,48,86,192,每年利润增速100%,而且短期看不到拐点,这样的一个公司,是不是很诱人。

假设C的情况,因为品牌老化,缺少新鲜感等原因,第二年以后导致每家店营收下滑了20%,营收从每月10万变成了8万,净利润一年就是15.6。那么4年的利润24,31.6,63.2,126.4。复合收益大幅度下滑。

如果继续下滑,比如营收只有6万每个月,可能每个月刚好保本,那么4年的利润变成了24,0,0,0。 这么一看,是不是问题就很严重了。这家公司如果让你投资,你还愿意投资吗?

奈雪的真实情况,就是这样C的情况,网红店的特点,就是开业即巅峰,后面如果能稳定,能存活一段时间,如果稳定不了,那就凉凉。

奈雪刚开业的时候,很多店铺都要排队,营收数据很好看

排队店铺,有一个很关键的思路,就是排队10小时的店铺和排队1小时的店铺,营收是没什么区别的,取决于供给,就是你做多少杯奶茶,就卖多少杯。类似茅台,供不应求。

但是一旦不排队了以后,营收取决于需求了,那时候营收就会下降。而营收下降带来的结构就是利润更猛烈的跳水。

而奈雪的困境就在,

新店,不继续开,总体营收微增,单店营收下滑,

新店,不开了,单店营收下滑,营收下滑。

营收下滑到一个平衡点,就会开始亏,而门店一旦开始亏钱,要死撑是很难的。死撑的代价实在太高,而且会拉低平均数据。如果死撑,财务数据会很难看,如果关门,不仅财务数据难看,还会带来投资者的恐慌。

奶茶行业本身是大行业,小公司,铁打的奶茶,流水的品牌。

以前的奶茶工坊,茶风暴街边奶茶叫做奶茶1.0,粉调制,只追求香香甜甜的味道,后来的coco,一点点,快乐柠檬,沪上阿姨开始用鲜奶,水果等原料,进入了奶茶2.0时代,现在的喜茶奈雪乐乐茶,还有一个来头更大的茶颜悦色。更是号称奶茶3.0.

10多年时间,奶茶的口味经历无数次变化,奶茶店要不断推出新品,才能维持消费者的热度。奈雪如果要在这么多竞争对手中脱颖而出,更是需要一款接一款的爆款。这个难度实在太大了。

江山代有奶茶出,各领风骚三五年。长江后浪拍前浪,前浪死在沙滩上。这句话形容奶茶行业,真是量身定做一般。

鬼知道再过2年,会不会有4.0 5.0的奶茶时代。我更不知道3年后,市场上还有没有奈雪的茶。

更何况奈雪现在的估值,算成单店是7000万。这样的公司,没有确定性,业绩下滑,看不到转折点。说实话,打个3折我也嫌贵。

海底捞的情况也类似,对于大餐饮,最重要的一定是口味和价格。服务环境是次要的。

服务和环境,决定了你会不会第一次踏入这家店,而口味和价格,决定了你会不会第2次,第3次踏入这家店。

海底捞,最出名的就是服务,而服务,往往只能吸引人来体验一下。

不否认,1000万人口的大城市中,有100万人是享受性人格,愿意为好的服务买单。但是对于大部分人,并不追求服务,毕竟好的服务,多出来的人工成本也算在自己头上。甚至年轻一代,不少人是反对过度服务的。

之前有100万人的市场,比如开个5个海底捞,每家店都能过的挺滋润。

但是海底捞上市以后,疯狂扩张,以前宁波就1家,天天排队,现在光宁波就有20多家海底捞

多开店,能获得这些人的青睐,愿意吃海底捞,但是以前不愿跑远路,不愿排队的顾客,但是总的客户群体就这么点。必然会导致单店营收下滑。

之前说的一个重点,

就是排队10小时的店铺和排队1小时的店铺,营收是没什么区别的,取决于供给,但是一旦不排队了以后,营收取决于需求了。

海底捞排队10小时或者1小时,翻台率都是5,但是一旦不排队了,翻台率下降到了3。

也就是本来30家店的营收,等于现在的50家。

我观察过很多海底捞,一些位置好的店铺,平时和周末偶尔还需要排队,但是一些后开的店铺,周末都不用排队。

宁波有广场的海底捞,为了节省营业成本,都是半铺营业。

很简单的数学题,假设满铺营业,翻台率是5,半铺营业,翻台率是4,那么算下来,这家店的总营收是原计划的40%。我敢肯定,这家店一定是亏的。

海底捞的口味,我不过多评价,口味这东西,全看个人,但是火锅,除了锅底以外,本身没有特别大的提升空间,更没办法做到碾压同行。

海底捞,还有一个很重要的点,原来海底捞在广场里,具有极强的议价能力,广场愿意给一个很低的租金,甚至免租+装修补贴,就是希望海底捞能吸引顾客,对广场有一个引流作用。

现在,不少广场已经表示不欢迎海底捞了,毕竟引流效果差,租金便宜。 如果海底捞情况继续恶化下去,老店续约时候,也许就会引起大麻烦,要么提高租金,要么退铺。 这两者结果对海底捞都是打击。

海底捞,未来我做一个简单的推测,开店速度会大幅度下降,然后关闭一下坪效低的店铺,尽量做到单店利润稳定,但是这样一来,一个缓慢成长的公司,估值必然会很惨。

再说下瑞幸咖啡

本文不作为投资建议,不考虑因为造假遇到的一堆问题,比如罚款,破产,退市,重组等。仅仅聊聊瑞幸咖啡,门店的情况。

首先,咖啡的赛道比奶茶好的太多太多了,不接受反驳。

网上查了一下,咖啡最经典款就是拿铁,1683年,土耳其大军第二次进攻维也纳,那时候误打误撞发明的。

不管这个年份是不是属实,拿铁靠一个简单的配方,牛奶加咖啡,火了几百年了。

像什么产品,像酒,以我国为例,有“仪狄造酒”、“杜康造酒”等说法,已经有几千年的历史了,葡萄酒,也有几千年的历史了。

说明什么问题,口味稳定,不容易更替,也不容易喝腻。这些产品,口味都是经历过时间的鉴定,是符合大众的,方能流传。再想想奶茶行业,10多年从奶茶1.0到2.0到3.0,每一个奶茶时代都生存了3到5年。是不是永远年轻,永远热泪盈眶的既视感。

身边很多人,都是每天一杯咖啡,一年365天不断,

每天一杯奶茶的人,要少很多了吧,即便有,也是把周边不同奶茶店,不同新品都轮一遍。

其次,如果经常喝瑞幸咖啡的朋友,也会发现一点,瑞幸默默的提价了很多,去年一杯大概在10到15。今年基本上15到20了。

但是瑞幸生意不降反升,现在好多瑞幸门店,都要排队等候。

瑞幸出了2个爆品,第一个是厚乳拿铁,第二个是生椰拿铁,

厚乳拿铁,我身边的朋友普遍反映比星巴克的拿铁好喝很多,生椰拿铁大部分门店到下午就别想买到了,大概率断货了。

当然口味是一个仁者见仁的事情,但是不能改变的一个事实是,瑞幸价格提高了,生意变好了,用户粘性更强了。

星巴克在中国有一定的商务社交属性,比如谈点事情,大部分人会选择星巴克,可能再过几年。会慢慢转到瑞幸咖啡一些带桌椅的旗舰店。

说到盈利模型,单店利润的稳定和增长,是大前提,

瑞幸的营收提升,分为2部分,第一部分是每日杯数增加,第二部分是价格提升。

杯数增加,能提高营收,但是不能降低原料成本的比例,

价格提升,能提高营收,还能降低原料成本的比例。

瑞幸的人力成本相对小很多,因为一家店标配2个人,算上轮休,也就3到4个人。

瑞幸的房租一般都是固定房租,没有提成,所以瑞幸的边际成本只有原料成本,很低。

针对单店,做了一个简单的盈利预测模型,

这个净利润,没有考虑装修摊销,折旧,也不考虑整个公司的管理成本,销售费用等,

但是一个很明确的事实,就是瑞幸单店的情况在大幅度的好转,叠加不断的新增店铺,而且新店生意不错。

这是一个很优秀的曲奇店模型。

现在瑞幸5000家,假如5年后1万家店铺,一家店一年除去所有费用以后,每年20万到40万的净利润,那公司就是20亿到40亿的净利润。

以上全部是拍脑袋决定,不作为投资建议。任何投资都有暴跌的风险。

利益相关,本人持有少量的瑞幸粉单。不持有奈雪,海底捞

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59