大副上涨的石大胜华还便宜吗?还能买吗?我觉得需要谨慎!

发布时间:2021-6-9 11:23阅读:652

问一问

问一问目前市场上存在一种声音,在石大胜华今年已经涨幅巨大的情况下,还狂热的喊出石大胜华估值对标天赐材料,200元甚至300元的目标,我不知道这样喊的人是真不懂还是故意为之吸引不明真相的散户接盘。

所以有必要对石大胜华的合理估值进行一次认真的分析。

石大胜华2021年一季度净利润2.3亿,按目前的情况,假设产品价格不变(实际上丙二醇已经开始下跌)乐观推测全年利润为10亿左右,那么石大胜华的10亿利润是怎么构成的,又该如何合理估值呢?

我认为需要把石大胜华的电解液溶剂利润和其余化工品利润分开估值。

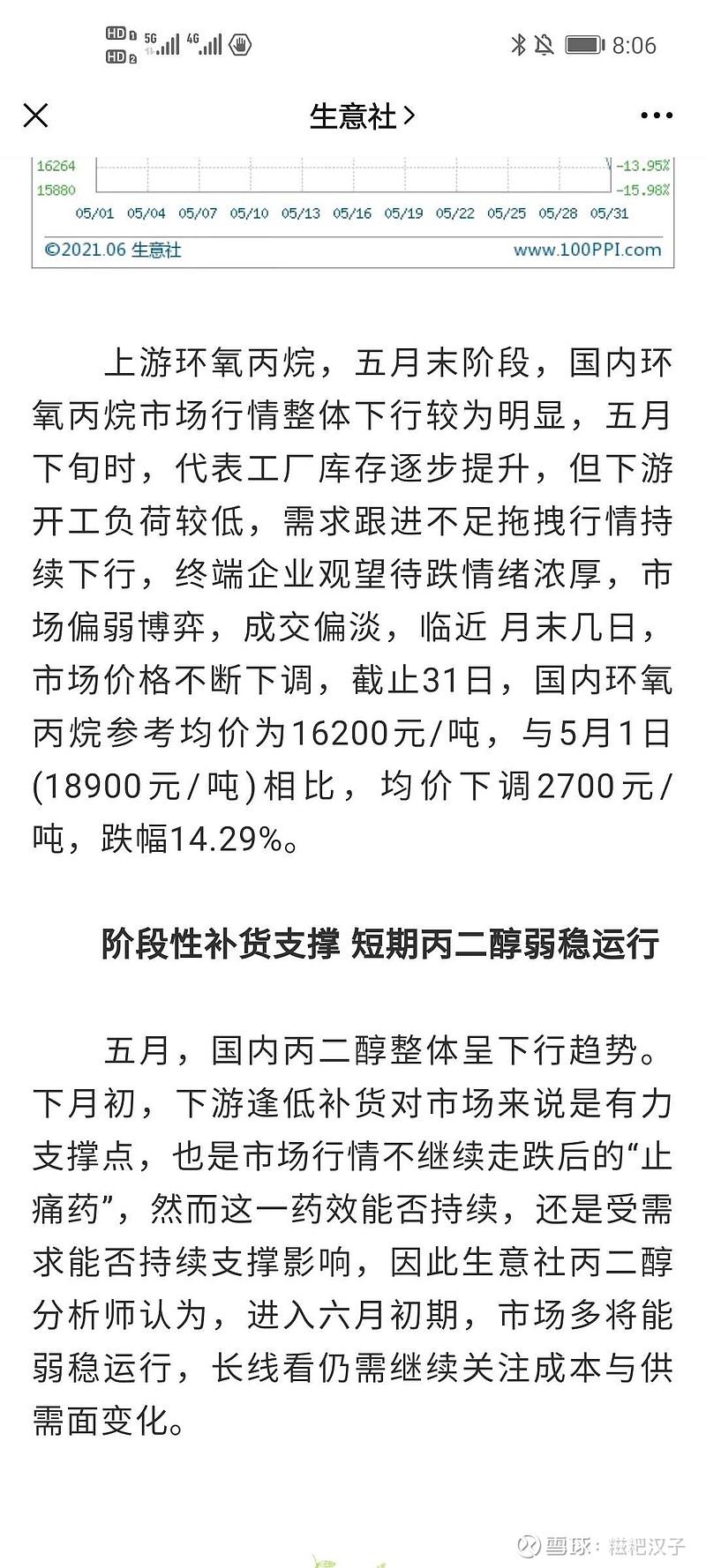

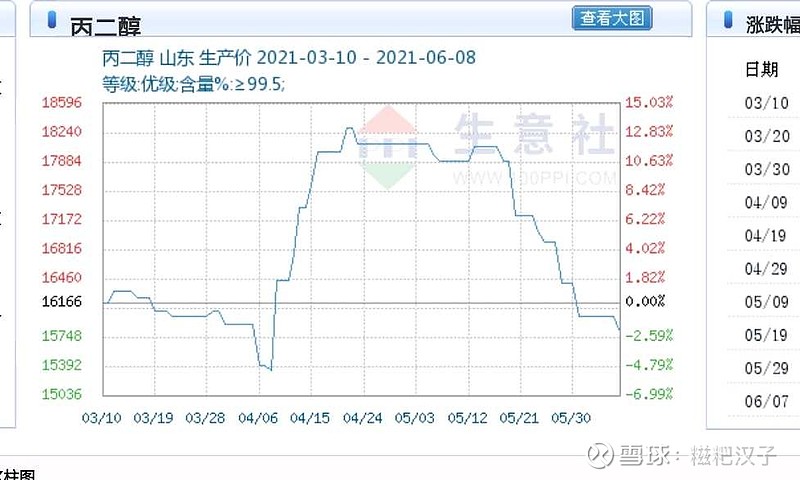

石大胜华垦利厂区副产丙二醇6万吨/年,济宁厂区副产丙二醇4万吨/年,一年产丙二醇10万吨,目前的丙二醇价格比正常价格贵了至少5000元,那么就是为石大胜华带来了额外5亿毛利,扣除税后,增厚石大胜华2021年利润预期4亿。

如此大概可知石大胜华全年10亿利润里,6亿来自于锂电池电解液溶剂贡献,4亿来自于副产物丙二醇贡献,MBTE几乎不贡献利润,忽略不计。

丙二醇4亿利润按化工股景气周期估值10倍,40亿市值估值

溶剂6亿利润给与25倍估值,价值150亿。合计对应石大胜华190亿市值合理估值。可能有的人不服气,为什么溶剂也只给25倍估值,因为石大胜华的溶剂目前毛利超过50%,未来是肯定有降价压力的,后面我会详细说下为什么溶剂有降价压力。根据产品价格景气周期给低估值的原则(参考猪肉股就懂了,为什么产品价格最景气的时候不能给高估值),25倍已经包含了新能源前景的合理预期。加上添加剂等其他业务预期,因此目前石大胜华的估值已经在合理估值上限了,再涨就是泡沫区间。

在石大胜华4月13日的纪要里有提到EMC的需求前景更好,并且目前成本1万,售价2.2万,超高的毛利,如此高毛利的化工品,利润当然诱人,大家都知道利润高必然会引来竞争。那么EMC行业扩产和竞争如何呢?

所以对2005年就生产EMC溶剂的辽宁港隆进行了调研。根据港隆调研结果,新进emc是有一定难度的,但是现有厂家扩产很容易,包括辽宁港隆,山东海科等的EMC产能都是在成倍的扩产,周期10个月,预计最快2021年底就有大量新增EMC产能上市。

而且石大胜华主产EMC的公司,仅有68%权益,同时泉州项目也仅有55%权益,未来的溶剂扩产,大部分利润要分给少数股东损益,量增未必就能全部抵消溶剂价格下跌。

同时今年的10亿利润预期也未必能达到,因为副产物丙二醇已经开始下跌了,丙二醇的原料环氧丙烷大量新产能投产,下半年丙二醇价格堪忧!大家可自行百度132万吨环氧丙烷新产能即将投放的新闻。

除了EMC溶剂,石大的其他溶剂都面临越来越大的竞争压力,新宙邦和奥克股份的DMC.做了几年终于成功了,纯度达到5个9。

综上所述,目前已经大涨的石大胜华已经到了合理估值上限,不值得再大副跟风追高,大家需要保持理性和谨慎。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

最近炒股一直大副亏损怎么回事,该怎么办

最近炒股一直大副亏损怎么回事,该怎么办

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10