落难的凤凰还是白斩鸡——上机不靠谱分析

发布时间:2021-5-8 09:40阅读:357

问一问

问一问上机近期跌跌不休,大有从杀业绩发展到杀逻辑之势。酒仙需要重新审视自己的持仓理由和加仓逻辑,加上近期不少网友询问酒仙对上机的持仓和看法,所以借机成文一篇,一举两得。

第一部分:汇报持仓情况

2月3日打开第三个跌停时,酒仙在57.6建了观察仓;4月27日暴跌时,酒仙在52.4翻倍买入,成为轻仓;5月7日在46.08买入了同等数量,成为正式仓位(此时酒仙已经怂了,没敢再翻倍买入);后续如果跌到40.32,会翻倍买入,其后放任自流。

典型的倒金字塔机械买入法,具体的计算见下表:

第二部分:回顾上机整个暴跌的来龙去脉

2月3日的3个跌停,天下皆知是补充协议的影响,酒仙当时也成文一篇,详见 上机补充协议解读(调整格式版本)。在酒仙当时的认知中,以3年时间来看,上机胜率很高,但赔率很低,只值得观察仓。

时间来到4月23日,上机董事长在业绩交流会上说出了那句著名的“免税消费购买力发生变化,红利难以为继”,直接导致了4月26日的暴跌。当时酒仙的思考是:市场无厘头,3月29日年报中就有这句话(见下图),现在炒陈饭干嘛。可惜还没跌到加仓位,不去凑热闹了,恭喜抄底成功的聪明人。

基于4月26日的认知,27日低开时酒仙果断按照计划入手,然后当天被套6%。。。。说实话,酒仙内心是懵逼的,现在还没明白

5月6日再次暴跌5%,这次酒仙倒是部分理解了市场的逻辑:阿三疫情大爆发,市场担心天朝会无限期关闭国门,所以暴跌伺候。

在5月6日晚上,酒仙又进行了认真思考:上机的国外航空业务是欧美加东南亚,印度占比微乎其微。所以,5月7日又按计划买入了部分仓位。

第三部分:估值计算

不再赘述上机的基本面,有兴趣的请移步上海机场H1解析,酒仙自认为写的很详细了,现在观点依然没发生变化

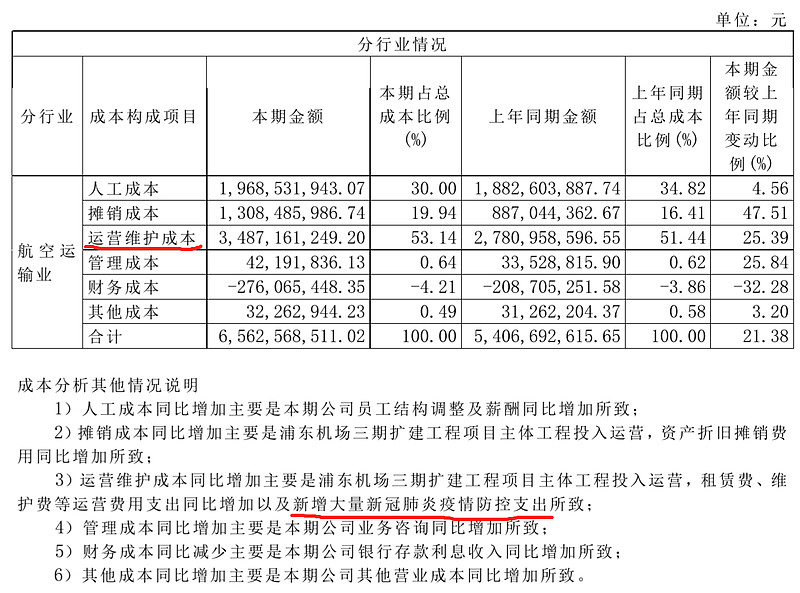

从21年一季报来看,上机表现甚至略超酒仙的预期,理由见下图

分析年报中的成本构成项目,酒仙猜测下降部分可能来自于“运营维护成本-疫情防控支出”,这部分说明了上机基本面开始恢复正常

酒仙来做一个极简的推理,当然前提是假设疫情过去:

1. 没有免税业务的机场会亏钱吗?事实上,在疫情前的2019年,上机营业收入为109亿,成本54亿,盈利55亿,此时还没有考虑德高动量和燃油公司的接近6亿投资收益。即使全额减去免税的49亿收入,也是盈利6亿,算上投资收入更是有12亿,足以抵消卫星厅的摊销和运营业务成本了。其实,也可以简单参考深圳机场,光主业和广告就能确保盈利了。。在极简推理中,我们将它当成0来处理

2. 单纯提供场地的免税业务能给多少估值呢?拍一个25PE不过分吧,好歹是0成本的招租公(成本都在1里计算过了)

3. 那免税能提供多少业绩呢?现在保底协议到2025年终止,假设之后再将提点率降低到30%,不设置保底收入;再简单假设25年人均消费没有提升,客流恢复19年水平,则免税收入为 49 * 30 / 42.5 = 34.6亿

咯,在这个极简极悲观的模型下,25年上机值34.6*25=865亿,刚好和现在市值相当。。。。如果上机进一步跌到40.32元让酒仙完成加仓,酒仙的成本也差不多对应现在市值,至少不亏钱。

附上提点率不会低于30%的推算过程

融 资 融 券 低至5.9%;支持 绕 标 比例一点五倍,支持融券

期权量大一块八一张;支持量化T+0交易(网格、算法交易;批量下单)

支持私募开户交易,送VIP独立交易通道

量化交易(ETF套利交易、期权期货套利交易、T0交易手写交易模型、多屏监控、大资金下单算法交易、自动拆弹、上市公司股份回购、异常行情一键快速清仓、图形化F10)

更多详情欢迎咨询李经理扣薇心:19938295619

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08