有钱人海天味业

发布时间:2021-4-23 10:44阅读:304

问一问

问一问去年六月份写《下金蛋的鹅——海天味业》的时候,海天味业的市盈率是50倍。现在好像80倍了。这两年我们一直在思考两个问题:1、市盈率多少算是高,市盈率多少适合入手?2、好企业的市盈率会一直提高吗?很希望大家可以分享一下自己的看法。

关于海天味业,我们完全不想掩饰对它的喜欢。过去的一年当中,在我去过的所有城市里的大的小的超市里面,一定会有海天的产品。去年我买了东航的随心飞,所以去过不少城市。还是分三部分来说海天味业:

1、海天味业的成长;

2、海天味业的财报数据;

3、结论。

一、海天味业的成长

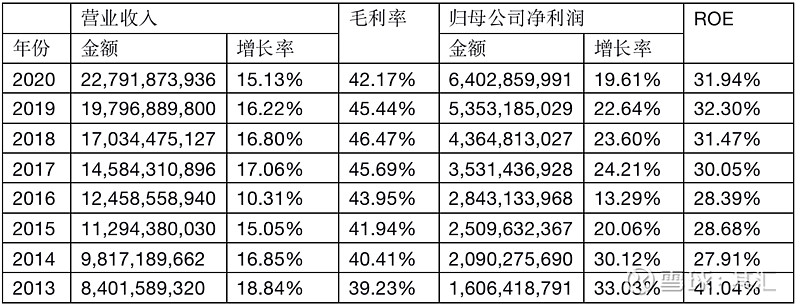

海天味业的成长我们会从两个方面进行分析——海天味业本身发展和行业地位。第一步,先来看看海天味业自身的发展情况,看下面的表格:

可以看到海天味业连续8年营业收入和归母公司净利润增长率都在15%以上。并且,我们都知道在A股当中毛利率保持在40%以上、ROE在30%左右的企业是不多见的。但是,海天味业连续8年都是这样!!!还有一点,我们并没有在年报中发现有什么奇怪的项目。在周围超市的货架上海天味业的酱油、蚝油、黄豆酱摆放了很多(跟嘴巴相关的行业就有这个好处,亲自去几家超市逛一逛就知道谁卖的好不好)。所以,我们相信海天味业的营收和利润是真的。

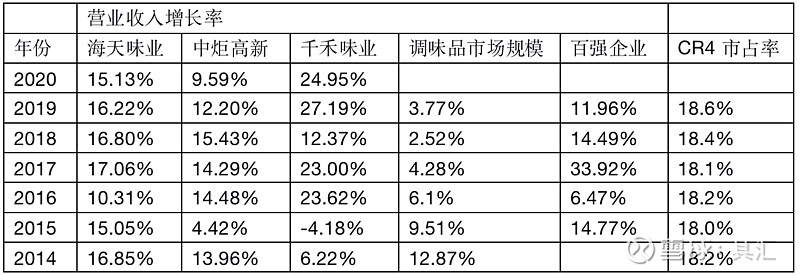

第二步,我们再看看海天味业在行业内的地位。分析海天味业的行业地位之前,我们先看下面的表格:

首先,海天味业的营业收入增长率在三家酱油龙头企业中是最稳定的,每年都保持15%左右的增长。千禾味业最近几年增长的比较好,我们认为最重要的原因是千禾味业的营收只是海天味业的十四分之一。而且,现在千禾味业的大股东在减持,我们不认为现在是好机会。在看千禾味业的年报的时候,其中一些地方也让我们犹豫。中炬高新的营业收入是海天味业的四分之一,但是它的增长速度比不上海天味业。中炬高新的年报也有两个点让我们有些犹豫,正在打算深入的了解一下。

海天味业的营业收入增长率远远高于调味品市场规模的增长率,也高于行业百强企业营收增长率。只有2017年的增长低于百强企业33.92%的增长,那一年有点奇怪因为市场规模只增长了4.28%。总的来看,海天味业的表现在大多数年份是好于行业的整体表现的。

还有一点,就是这么多年来很多分析者认为的调味品行业的集中度会慢慢提高,还拿日本的市场经验来做对比。但是,我们从过去7年的数据来看,行业集中度提升这种情况并不明显。还有,我在去超市观察的时候发现,区域性的品牌现在做的越来越好。之前,海天味业的酱油、蚝油、黄豆酱什么的,它的包装能给人眼前一亮的感觉。现在,我发现地区性品牌的包装已经不输海天味业。并且,它们的促销比海天味业还要做得好。

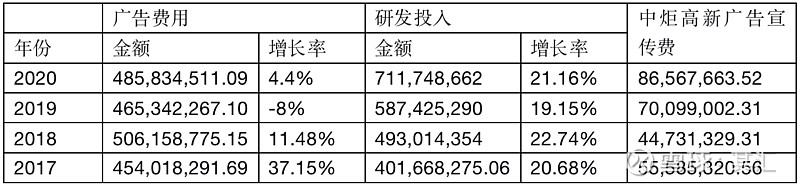

所以,我们认为海天味业必须要在研发和广告这两方面加大投入,通过这种方式来保持自己的领先。来看一下,这几年它有没有这么做:

2020年海天味业的广告费用是中炬高新的5.6倍,是千禾味业的4.8倍。并且,海天味业的研发费用年均增长20%以上。而且,2020年研发费用是中炬高新的4.6倍,是千禾味业的15.7倍。当然我们不能忘了2020年海天味业的营业收入是中炬高新的4.45倍,是千禾味业的13.46倍。所以,海天味业的规模优势让它在品牌打造方面可以调动更多的资源。

总结:在调味品行业,我们认为海天味业是最优秀的。

二、海天味业的财报数据

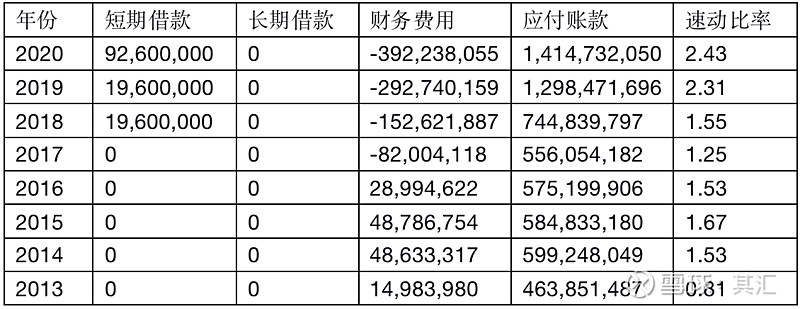

海天味业、中炬高新的应收账款和票据都比较少。千禾味业的比较多,但是相比较营业收入也是少的。所以,我们默认应收在行业内低是正常的,在这里就不看应收账款和票据了。先来看下面的表格:

短期借款是收购合肥燕庄和丹和醋业带来的,海天味业没有长期借款,财务是赚钱的。应付账款和票据在增加,这只能说明海天味业对产业链的控制能力强。速动比率保持在2以上。从这几个方面来看海天味业是没有债务问题的。

再来看一下现金流量表:

上面是海天味业8年的经营活动、投资活动和筹资活动现金流净额,我们可以看到这家企业单单靠自己每年的收入就可以再投资生产,完全不需要再去融资。用我们的话来说海天味业就是一只现金奶牛。

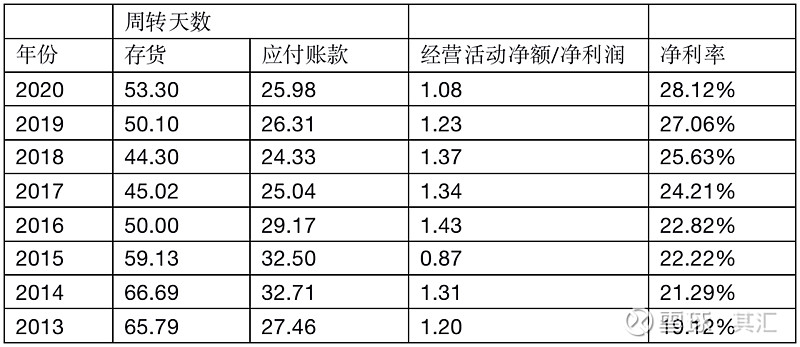

再看一下海天味业的运营能力有没有变化,如下表:

存货和应付账款的周转天数都保持稳定,经营活动现金流净额大于净利润,净利率每年都在稳步上升。从这些数据来看海天味业确实非常的优秀。公司管理层的运营能力非常的强。以往8年的数据都非常的稳定,我们有理由相信未来几年大概率也会稳中向好。

总结:从海天味业的财报来看,它依然是非常的稳健优秀。

三、结论

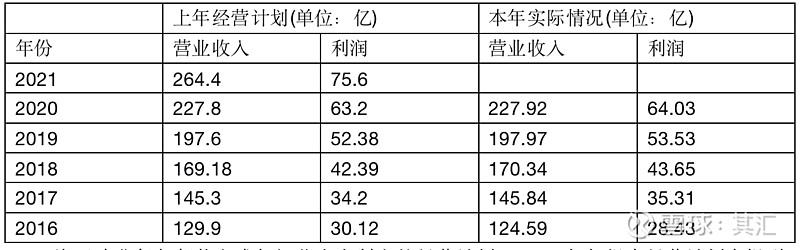

我们先通过表格来看一下海天味业最近5年董事会的经营计划实现情况,如下表:

海天味业每年都能完成年初董事会制定的经营计划,2020年年报中经营计划中提到了——2021 年的公司计划营业总收入目标为 264.4 亿元,利润目标为 75.6 亿元。所以,按照今天的市值计算,明年年报发布的时候市盈率应该是71.95倍。

一家企业可以通过两种方式完成年初的经营计划,第一种是降低目标,第二种是努力经营。可以发现海天味业制定的营业收入增长率大都是15%以上,利润增长率大都超过20%。我们认为这样的增长对行业龙头来说不低。并且,通过经营计划来看海天味业的重点是“以科技领航企业发展”,这一点我们通过研发费用每年20%以上的增长来看。公司也是认真的。包括“加快复合酱、鸡精、火锅料、醋等后继品类的提速发展”,我们也可以看到今年海天味业在吐槽大会上做的广告。

总的来说,海天味业是一家非常优秀的公司。现在的最主要的问题是,海天味业现在的估值到底合不合理呢?我们是这样来看的,如果你想短期投资,那我们认为现在的估值的确是高了,风险很大。

但是如果你想持有到2025年年报发布,我们是这样计算的。按照15%净利润的增长计算(从2021的75.6亿算起),那么2025年年报发布之后的市盈率是41倍。如果按照最近4年的增长速度20%计算,那么2025年年报发布之后市盈率是34.7倍。如果想长期持有,我们认为风险不是很大。虽然近两年地方品牌在强势崛起。但是,目前来看海天味业在全国是一家独大

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

海天味业上龙虎榜了,后市会如何?海天味业是做什么的?海天味业是什么概念?

之前买的海天味业上龙虎榜了,需要重点留意哪些方面?海天味业最新股票消息?

海天味业上龙虎榜了,后市会如何?海天味业是做什么的?海天味业是什么概念?

之前买的海天味业上龙虎榜了,需要重点留意哪些方面?海天味业最新股票消息?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43