长安汽车2020Q4:还原真实净利润

发布时间:2021-4-23 10:44阅读:298

问一问

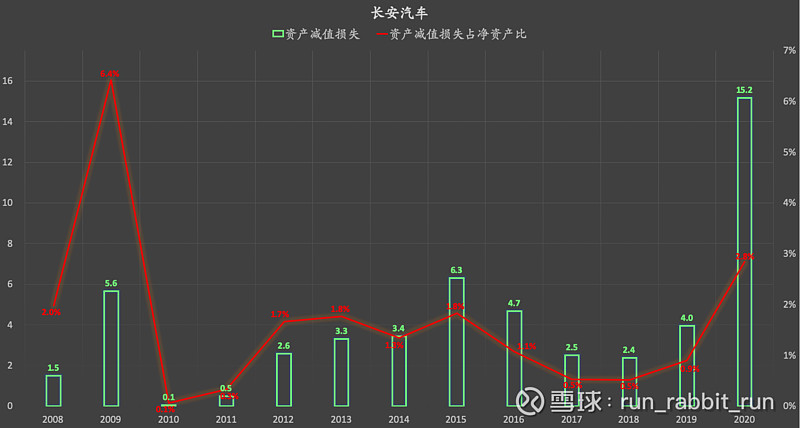

问一问一,偶发性费用项目:大额资产减值

以2008-2020年资产减值损失占净资产比例平均值1.63%作为2020年还原值,这个还原值比2020年实际值2.84%低了1.21个百分比。

以1.63%作为2020年资产减值损失占净资产比例还原值,计算得出2020年资产减值还原值为1.63% X 534.1 = 8.706亿。将8.706除以4,得到2020年平均单个季度的资产减值损失还原值:2.18亿。这个还原值2.18亿,比2020Q4单季度资产减值损失实际值13.08亿少了10.9亿。

还原后的2020Q4单季度净利润,要比实际值增加10.9亿。

-----------------------

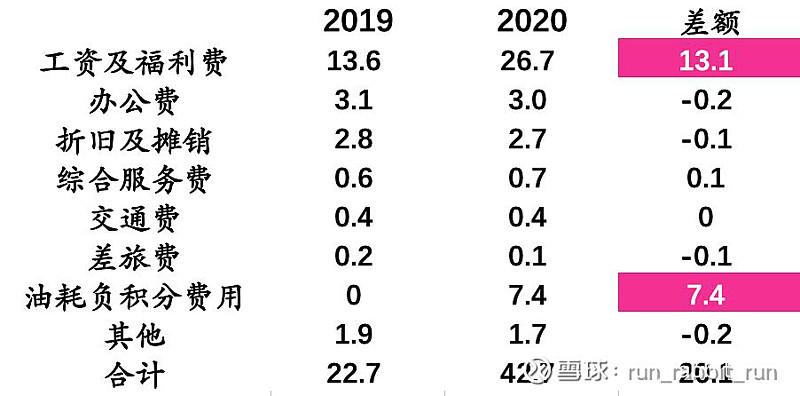

二,偶发性费用项目:积分费用

2020年,油耗负积分费用相比于2019年增加了7.4亿。

首先我们要弄清楚的是,积分费用到底是在2020Q3计提的还是在2020Q4计提的。

在2020三季报中,我们找不到积分这两个字。在2020半年报中,我们也找不到油耗积分相关内容。而2020Q4单季度管理费用相比于2020Q3单季度增加近了一倍。

所以,粗略一看,这7.4亿的油耗负积分费用应该是在2020Q4单季度内进行了计提。

考虑到油耗负积分费用这个影响因素的偶发性,现在我们对2020Q4单季度净利润进行还原,还原后的2020Q4单季度净利润要比实际值增加7.4亿。

--------------------

三,还原真实净利润

结合以上1-2条:

还原后的2020Q4单季度净利润、扣非净利润要比实际值增加10.9 + 7.4 = 18.3亿。

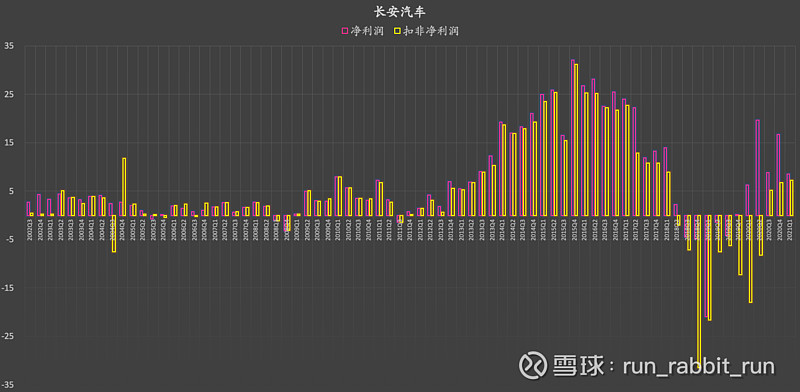

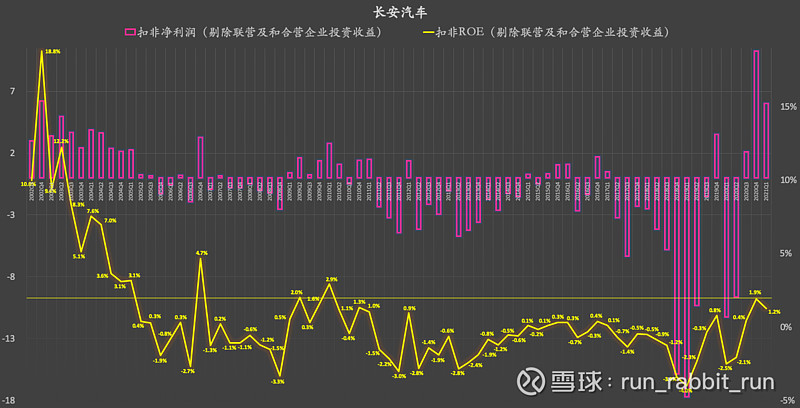

1,2020Q4,还原后的单季度净利润、单季度扣非净利润:

(2021Q1数据为根据2021Q1业绩预告得到的估计值,可以忽略)

2020Q3-2021Q1,还原后的单季度扣非净利润逐级改善。

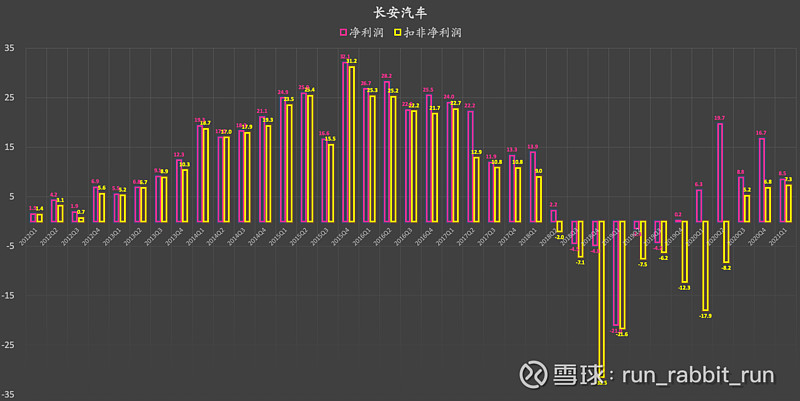

将上图镜头拉近,如下:

2,2020Q4,还原后的单季度自主业务扣非净利润、自主业务扣非ROE:

将扣非净利润,减去联营及合营企业投资收益,得到自主业务扣非净利润估计值。

将自主业务扣非净利润估计值,除以当期净资产,得到自主业务扣非ROE。

还原后的2020Q4自主业务净利润,创下上市以来的历史新高。

还原后的2020Q4自主业务扣非ROE高达1.9%,创下自2009年上一轮汽车下乡以来的新高。

单季度自主业务扣非ROE为1.9%是个什么概念?简单将1.9%乘以4,得到7.6%这个自主业务扣非ROE估计值。如果2021年,长安汽车自主车型销量进一步提升,2021全年自主业务扣非ROE有望达到10%甚至以上。如果这个推演与现实差距不大,那么长安汽车在2021年有望出现上市以来非常罕见的自主显著盈利。

另一方面,长安福特已经在2020年下半年平均月销量仅为2万余台的情况下实现了盈利。2021年,长安福特在Mach-E、林肯、EVOS等产品力具备竞争力的车型的助力之下,有望进一步提高盈利水平。

如果2021年长安汽车自主业务实现10%扣非ROE、长安福特+长安马自达实现5%扣非ROE,那么长安汽车在2021年的扣非ROE就高达15%!同比2020年的-6.1%大幅提升21.1个百分比!

--------------------

四,锚定效应

在每一轮牛市的初期(我不知道现在是牛市还是熊市),股价小幅上涨,绝大多数投资者会因为股价出现了罕见的上涨而卖出,从而可能错过更大的涨幅。这就是锚定效应在作怪:投资者认定了长达数年熊市所带来的股票价格是合理的,从而认定小幅上涨后的股价是阶段性高估的。

锚定效应同样适用于长安汽车的基本面:长安汽车上市以来自主业务长期都不怎么盈利(仅仅在2002-2004年表现出过显著的自主业务盈利能力),投资者认定了长安汽车自主不会盈利,在长安汽车真正实现显著自主业务盈利的阶段,投资者依然会认定长安汽车自主业务不会取得显著盈利。

我不需要取得他人的认可,

蜕变的过程,

注定孤独

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43