PTA供需矛盾依旧突出 TA暂难摆脱弱势

发布时间:2020-11-10 16:09阅读:292

问一问

问一问

期货开户,农产品期货开户,原油期货期货开户,期权开户,外盘期货咨询,场外期权,企业套期保值等;

联系人:弘业期货-刘磊经理

手机(微信):15380848825

本文转自金融界期货板块,仅供参考!

PVC自4月初触底后,V型反转,价格超去年高点,强势格局持续7个月之久,逻辑是什么?后期的交易逻辑在哪里?

一、强势格局逻辑

1.2019年底到2020年一季度投产较多,但2020年需求远超预期,新增供应不及需求新增量。

2.2020年检修较多。

3.三季度和四季度投产和复产尽管如期进行,但开工负荷低位,新增量较少,导致PVC总在一个强现实和弱预期中徘徊,然后继续走现实路线,PVC震荡上行。

4.近期的强势格局主要是在前期供需平衡的基础上,在9月下旬后,随着检修增多+出口增加+内需旺季的多重利好共振下,导致现货大涨,一货难求。

5.强基本面下,库存持续大幅去化,库存水平在低位。厂家库存也在低位,这种背景下,厂家不会降价销售,期货端的弱预期会打压盘面,但随基差走强,盘面会再次反弹。预期到现实还有距离,关注现货节奏寻找转折点。

二、高基差+高价差下,站在现在的位置,该如何走呢?

1. 从基差和价差的结构也能看到,市场对远月存在供应增加需求减弱的预期。

2. 平衡表不断修正,仍赶不上供应端的变化,比如检修计划随时增加和投产没量产这种大误差。但由于冬季不宜检修,12月-2月份是检修少的确定性比较大。在这种情况下,去预估平衡表,11月份中上旬仍是去库,11月下旬后库存或能持稳,12月会出现累库。那么1月合约理应贴水现货,但贴水的幅度应该是多少呢?

3. 在12月后供应紧缺缓解,且12-2月长时间都是累库格局中,现货端应该是要给下游一定利润的,下游的成本线在6600-6800元附近,再加上back结构,05在6800以上和01在7300附近都是高估的。

4. 现货在7500附近,今日基差已走弱,关注现货能否跟上。现货短期是一个易涨难跌,但涨幅不大,且继续上涨的时间也不多了,下游亏损越来越多。

5. 01基差和一五价差修复的力度,主要是现货的拐点时间,拐点来的早,修复的早。否则01将贴水交割,但对于一五价差的空间更大,但空间大,随01交割临近,非产业客户将不能入场了。一五反套现在仍有风险。因此从期货的交割时间看,01期现套利的基差回归要比一五价差的风险小。(库存拐点时间预估在11月下旬-12月,如果再次平衡表出现变化,拐点并未到来,那么反套风险较大)。

6. 从单边看,01贴水,现货难跌,顶部难预测。高基差和高价差没有给单边较好的入场位置。

7. 持仓上市以来最高位,多空博弈加剧。多单和一五正套者可部分止盈离场,单边空和反套暂不适宜入场,关注基差、现货价格、库存。

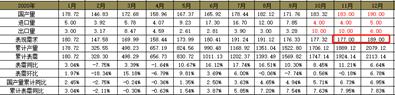

三、主要图表

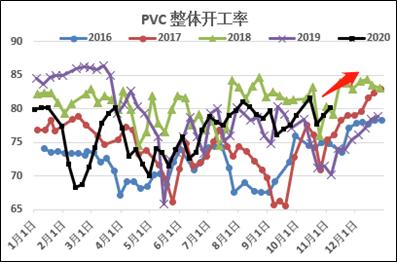

1. 开工率有上行预期

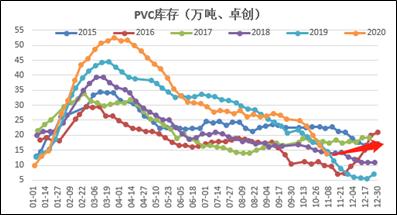

2. 库存有增加预期

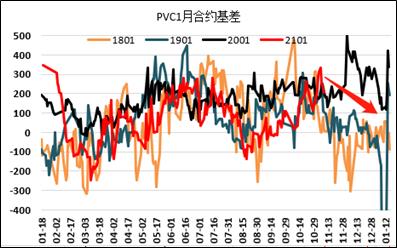

3. 基差有下行预期

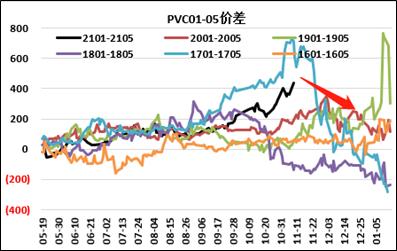

4. 价差有下行预期

5. 供应给的特别谨慎下,11月和12月表需已增加

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08