父母配置保险应该注意哪些问题?

发布时间:2020-10-20 15:51阅读:786

问一问

问一问现在已经有越来越多的年轻朋友,开始有保险意识。

给自己买保险时,也会想着给父母买一份。 但是父母年纪越来越大,身体也或多或少有些小毛病,在选择保险时会遇到很多“拦路虎”。

那怎么给父母配置保险?买什么,又要怎么买?今天来聊一聊。 主要内容如下:

1.投保时可能遇到的问题

2.给父母配置保险的原则

3.给父母的保险配置方案

给父母买保险,会遇到哪些问题?

但是对于中老年人群,却没那么容易。原因主要有3个。

1)产品太少

我们买保险,是为了转移风险给保险公司。

保险公司为了控制风险,也会做一定的限制,比如投保年龄,身体健康状况等。

多数保险产品都把投保年龄限制到了55岁、60岁,甚至50岁。

这就意味着,中老年人群,能买到的保险产品,没有那么多。

2)身体状况

年纪愈大,生病的风险越高。

这就意味着,基本不是“人挑保险”,而是“保险挑人”了。

父母们经历了太多岁月的磨砺,身体各个器官都像是老旧的机械,磨损严重。

为了不让孩子们担心,他们通常小病瞒着,大病扛着。

直到面对保险的健康告知,我们才会发现,父母在保险公司的眼中已经是不健康的个体了。

像三高、糖尿病、心血管疾病等,都是常见的慢性病,但会被很多产品拒之门外。

只有少数身体非常好的中老年人群,选择更多一些。

对于大多数身体没那么好的人群,并没有多少选择。

3)可能保费倒挂

年纪越大,保费也就越高。

甚至有些产品会出现保费倒挂的情况。

需要交的总保费和保额差不多,甚至更高。

1)医保是基础

不限年龄、没有投保门槛,不论是谁,都一定要有。

如果没有参加城镇职工社保,新农合、城乡居民社保也是可以的。

2)配置保险的优先级

我个人建议,给父母配置健康险时的优先级,应该是这样的:

意外险>医疗险/防癌医疗险>重疾险/防癌险>寿险

意外是人人都无法避免的,上了年纪的父母更是如此。

而意外险的健康告知比较宽松,有些产品没有健康告知。

投保年龄范围也比较广,适合各年龄段,性价比非常高。

综合意外险保障较全面,保费也便宜,杠杆很高,每年几百块,就能得到很全面的保障。

配置意外险时,重点可以放在意外医疗和住院津贴保障,而不是身故的额度。

年纪越大,罹患疾病的风险也越大。

保险公司的理赔报告显示,重大疾病的平均治疗花费一般在10万以上,

作为社保补充的医疗险,尤其是可以报销大额医疗费用的百万医疗险,自然也是必不可少的。

不过需要注意的是,百万医疗险的健康告知非常严格。

很多产品的投保年龄也都限制在了60岁之内,极少数能够保障到65岁。

所以,如果符合投保要求,也符合健康告知,可以选择百万医疗险。

如果身体有问题,买不了百万医疗险,尽量选健康告知宽松的产品,比如防癌医疗险。

防癌医疗险的保障比百万医疗险少一些,健康告知也会宽松一些。

即使有三高、糖尿病等慢性疾病,也有机会投保。

50岁,是重疾险最后的上车机会。不过保费比较高。

如果身体健康而且有足够预算,可以考虑消费型重疾险。

如果买不到重疾险,预算也比较充足,可以用防癌险代替重疾险。

防癌险也是给付型。确诊癌症,符合理赔条件,就可以得到保额的赔付。

而癌症的理赔比例,占到了重大疾病的70%,保费也是重疾险的70%左右。

健康告知也很宽松,即使是糖尿病、三高人群,也可以投保防癌险。

将寿险放到最后,是因为需要寿险的一般是家庭经济支柱,或是身上有负债的朋友。

寿险能在我们发生不幸时,给家庭留下一笔钱。

这笔钱可以覆盖我们的贷款、孩子的教育、父母的养老。

父母辛苦到五六十岁,已经到了退休养老的年龄。

这个时候,家里贷款基本还完,孩子也独立了,养家的责任逐渐转移到孩子的身上。

所以,没必要给父母投保寿险。

尤其是主险为寿险,附加重疾的产品,更是没必要。

这种保险最容易出现保费倒挂了,非常不划算。

3)适合自己的才是最好的

家庭保险配置,要优先家庭经济支柱,其次才是孩子和老人。

如果预算少,首选医疗险和意外险。

一般加起来只要1000多的保费,就能撬动父母的意外和大病保障。

如果预算充足,可以再根据父母的健康情况来选择重疾险或防癌险。

而且,不论预算如何,适合自己的产品,就是最好的。

给父母的保险配置方案

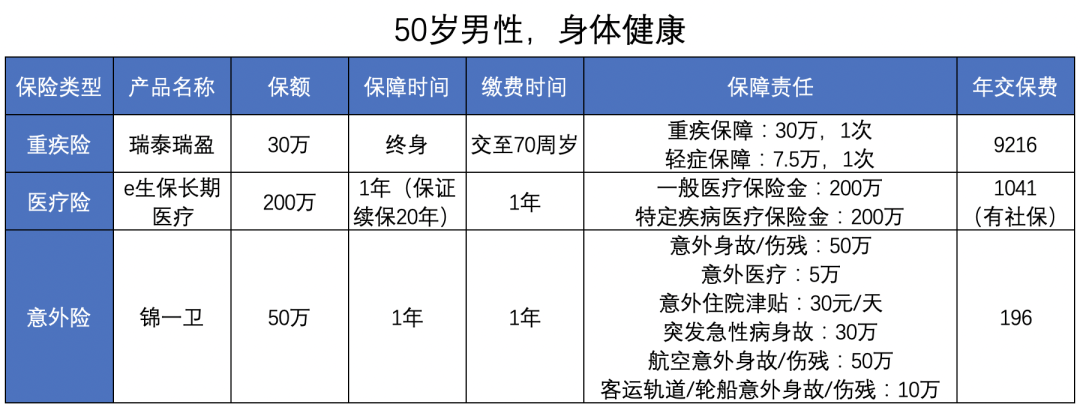

1)40-60岁人群,身体健康,保险怎么买?

40-60岁之间,如果身体健康,符合健康告知,那医疗险和重疾险还是有选择的。

这里我取中间值,以50岁为例,做了一个方案:

2)40-60岁,身体欠佳,保险怎么买?

如果身体欠佳,就要优先考虑防癌险和防癌医疗了。

还是以50岁男性为例:

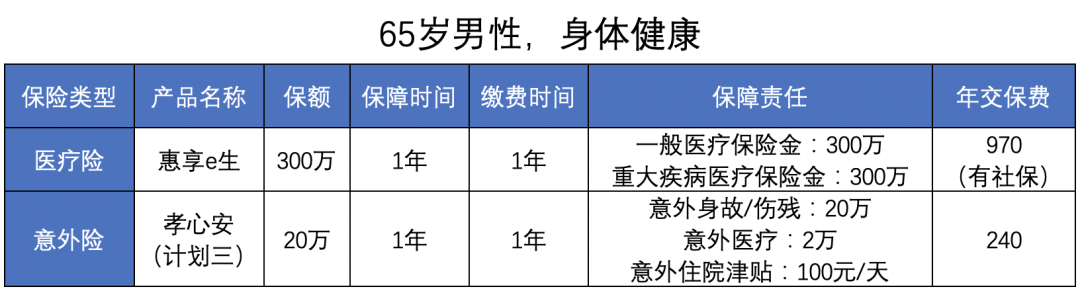

3)60岁以上,身体健康,保险怎么买?

以65岁男性为例,看一下身体健康的保险方案:

4)60岁以上,身体欠佳,保险怎么买?

很多老人到了60岁以后,健康情况过不了医疗险的健康告知,只能考虑防癌医疗险了。

还是以65岁男性为例,看一下基本方案:

这个方案中的产品,上面已经做过介绍,就不再赘述了。

每年1000多,就能获得200万癌症保障,20万意外保障,还是比较划算的。

最后

今天文章中的方案,我只是选取了一些性价比较高的产品,并不一定是最适合的。

具体能不能买,还要看保障内容、理赔条件、健康告知。不要盲从。

我们是使爸妈衰老的诸多事件之一,我们每成长一分,父母就老去一分。

趁着父母还健康,尽早配齐保险。 等过了等待期,再带父母做专项体检,也是一份孝心。

天气越来越冷了,记得提醒父母添衣。

希望今天的文章能对你有用,也欢迎有需要的朋友随时咨询。

当然,你也可以通过1v1规划咨询,我会从专业的角度,为大家提供免费专属服务,让大家投保时安心。

免费咨询专线:18611716522(微信同步)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

父母保险怎么选才划算呢?给父母都要配置什么保险啊?

如何给父母配置保险?

父母怎么配置保险是最好的?

父母应该配置那些保险划算一些?

父母保险怎么选才划算呢?给父母都要配置什么保险啊?

如何给父母配置保险?

父母怎么配置保险是最好的?

父母应该配置那些保险划算一些?

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:44

2026-07-20 11:44

-

市价委托vs限价委托,有何区别?怎么用?

2026-07-20 11:44

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:44