焦煤继续去库空间有限 关注补跌行情

发布时间:2020-10-14 15:32阅读:367

问一问

问一问

期货开户,农产品期货开户,原油期货期货开户,期权开户,外盘期货咨询,场外期权,企业套期保值等;

联系人:弘业期货-刘磊经理

手机(微信):15380848825

本文转自金融界期货板块,仅供参考!

从供需面看,我们认为焦煤产量将高位维稳;而需求端,一方面焦炭新投产能带动焦煤需求边际增量尚未释放完,另一方面高炉需求依然处于较高水平,但10月份后高炉生产将进入季节性下滑。四季度焦煤价格有回落风险,可在1250-1300区间布局空单。

固定布局工具条上设置固定宽高背景可以设置被包含可以完美对齐背景图和文字以及制作自己的模板

焦煤供给高位维稳,需求见顶下滑

7月焦煤供需盈余环比收窄8万吨,三季度焦煤供需边际改善,库存下降,8月焦煤产量数据尚未公布,但从高频数据来看,产量应该是环比有所上升的,边际增量主要来源于蒙煤进口的增加。当前煤矿满产运行,展望四季度,国内煤矿产量高位维稳。

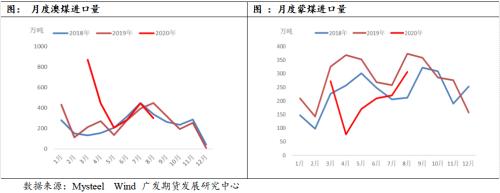

除了国内煤矿生产,进口煤(蒙煤和澳煤,总占比14%)也是供给的重要部分。1-7月,累计进口炼焦煤4548万吨,同比增长3.2%。今年上半年,由于国外疫情影响,澳煤与国产煤价格倒挂,导致澳煤进口大幅增加,提前使用进口额度,1-7月澳煤进口量2857万吨,同比上升54.5%,在通关政策趋严和进口配额缺少的背景下,虽然澳煤进口利润丰厚,但后期进口量有限,难以对国内焦煤价格造成冲击。

上半年蒙煤进口量一直受到疫情影响维持低位,1-7月蒙煤进口950万吨,同比下降50%。8月启用中蒙边境口岸“绿色通道”旨在扩大蒙古国的矿产品出口量。甘其毛都口岸和策克口岸的通关车辆都达到1000辆以上。但我们测算蒙煤以去年最高的月度进口水平,全年蒙煤进口量还将同比下降20%,所以后期蒙煤进口虽然会增长,但因占比低,对全国焦煤增量影响有限。

需求端看,焦煤下游焦化厂开工和高炉开工有见顶下滑迹象,9月25日这周焦化厂开工首次见顶下滑,而钢厂高炉开工已经在8月底见顶下滑,虽然整体下滑的幅度不大,但当前钢厂价格高位下跌,叠加四季度是高炉生产淡季,焦炭新增产能对焦煤需求的边际增量在11月份前已经释放完,四季度焦煤需求增量空间有限,预计在10月份见顶下滑。下半年山西和山东焦化产能退出一直是压制焦煤需求的一颗雷,市场预期具体时间点可能在12月底,主要影响2105合约的需求。

下游补库接近尾声

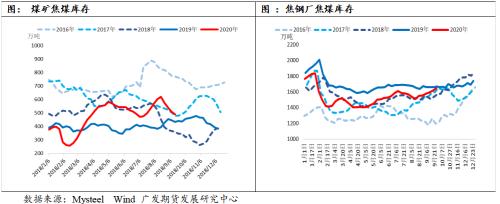

焦煤行业库存分为产地库存(煤矿,洗煤厂),下游库存(焦化厂和钢厂)和贸易库存(港口),不同环节库存对价格影响也不一致。由于进口配额紧张,澳煤进口量维持低位,导致港口焦煤库存低。而下游补库会导致焦煤节奏性走强。8月中旬以来,下游焦钢厂库存持续上升;而煤矿焦煤库存持续下滑,带动焦煤现货走强。煤矿焦煤库存持续下滑,临近去年同期。但从钢厂和焦化厂的绝对库存看,补库接近尾声,后期补库空间不大。

价差

焦煤现货价格有国产焦煤价,蒙煤价和澳煤价格,目前仓单成本分别为1289元、1240元和1239元,近期澳煤价格补涨,蒙煤和澳煤价差修复,1月合约锚定现货从蒙煤向澳煤转移,当前盘面升水现货仓单10元左右。虽然吨焦利润处于高位,同时焦煤库存尚未见底,预计焦煤现货短期维持偏强走势,但10月份后,焦炭新增产能对焦煤的需求拉动已经释放完,叠加高炉进入季节性淡季,焦煤有见顶下滑风险。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么叫做补涨呢?跟补跌反着吗?

什么叫做补跌啊?为什么会补跌?

什么叫做补涨呢?跟补跌反着吗?

什么叫做补跌啊?为什么会补跌?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43