边际利多塑料迎风飘扬 中期仍需关注供应增量

发布时间:2020-9-3 11:02阅读:388

问一问

问一问

期货开户,农产品期货开户,原油期货期货开户,期权开户,外盘期货咨询,场外期权,企业套期保值等;

联系人:弘业期货-刘磊经理

手机(微信):15380848825

本文转自金融界期货板块,仅供参考!

今日(9月2日)塑料PP涨幅居前,且持仓增加,背后逻辑如何?

总体看短期没有明显的利空的因素,在库存无压力的情况下出现了边际利多:

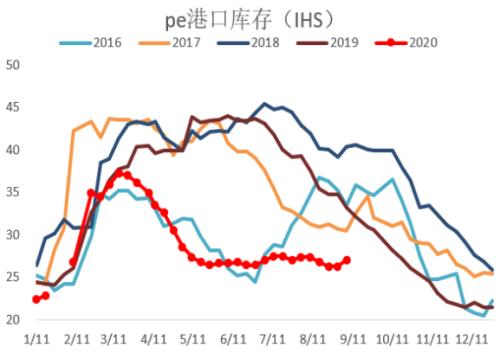

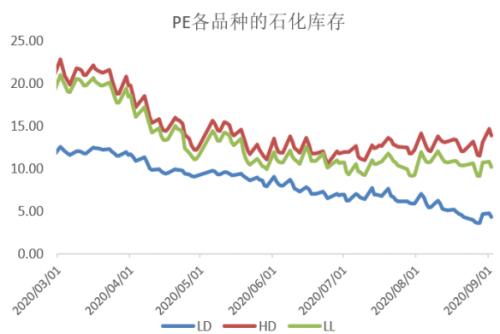

1. 上游显性库存没有压力,港口库存环比略增但仍偏低:石化库存预计周五在65附近,处于近三年的同期低位,煤化工库存环比也是下滑的。

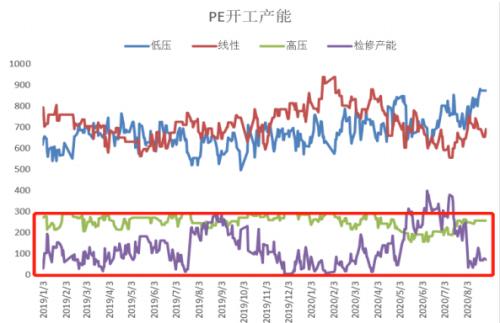

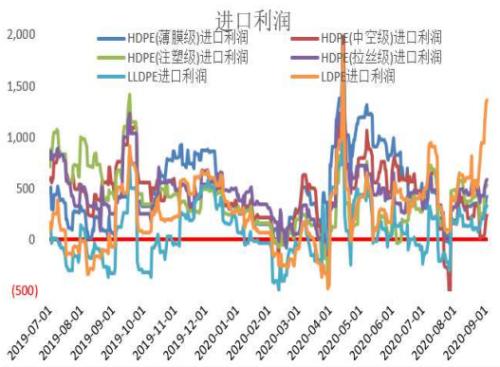

2. 短期边际供应不再增加,甚至会减少:国内检修多数已经恢复,开工率已经正常化了,后期继续提升空间有限,而进口预期则会减少,一是因为进口利润较5月份已经大幅收窄(除LD外),二是因为美国国内供应短期受到飓风影响尚未恢复,可出口量会减缩,根据卓创信息,美国国内超过380万吨的PE产能仍处于停车状态(占其总产能的18%)。从美国PE报盘来看涨幅非常明显,已经没有进口空间。根据现有数据显示,我国PE进口货源中直接来自于美国的大约占4%,其中LL占比约5.9%,HD占比2.7%,LD占比4.3%,影响的体量大概在7万吨左右。

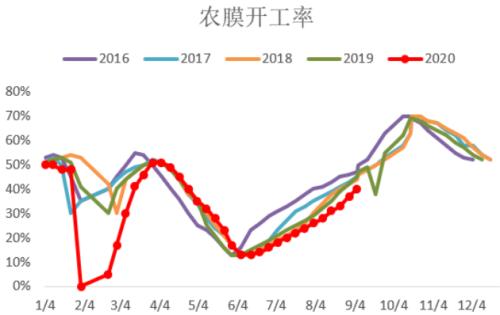

3. 季节性旺季需求预期,短期预计继续去库可能性大:下半年的金九银十阶段开始,从下游开工率来看逐步提升,备货也逐渐增加。因此在短期供应没有增量,需求向好的情况下,产业库存下降的概率大,直到出现某些反向信号。

4.产业链上中下游涨价,价格传导良好:从价格角度来看,上游(乙烯单体)——中游(聚乙烯)——下游(农膜)价格均有不同程度的上涨,下游能够接受原料涨价并备货,整个产业链价格传导良好。

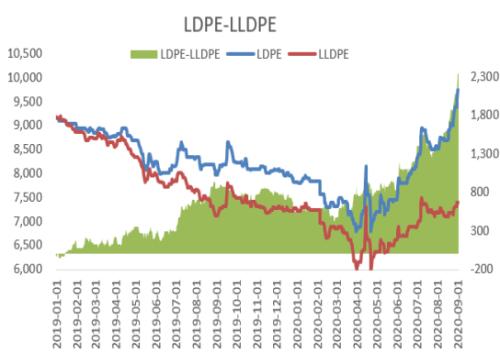

5.非标继续涨价:各聚乙烯的不同品种库存来看,非标高压的库存率最低,主要是伊朗货源仍没有到港造成的国内供应紧张,高压-线性价差已经持续新高,并且短期没有拐头迹象。

6. 对后市看法:短期偏强氛围仍在,但涨幅已经很大,需要看下游在已经有一定备货前提下对涨价原料的接受度如何,大跌可能性不高,但有整理消化可能,另外还要关注库存信号。中期看,主要的利空在于投产释放,目前看还需要一段时间,四季度兑现概率高。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08