分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,每月9000元工资想提前还20万商业贷(利率4.9%),是否划算得看“理财收益能不能跑赢房贷利率”!如果你会理财且能稳定赚5%以上,别急着还贷;如果只会存银行或买低风险产品(收益3%左右),提前还贷更“赚”——毕竟省下的利息就是“真金白银”!

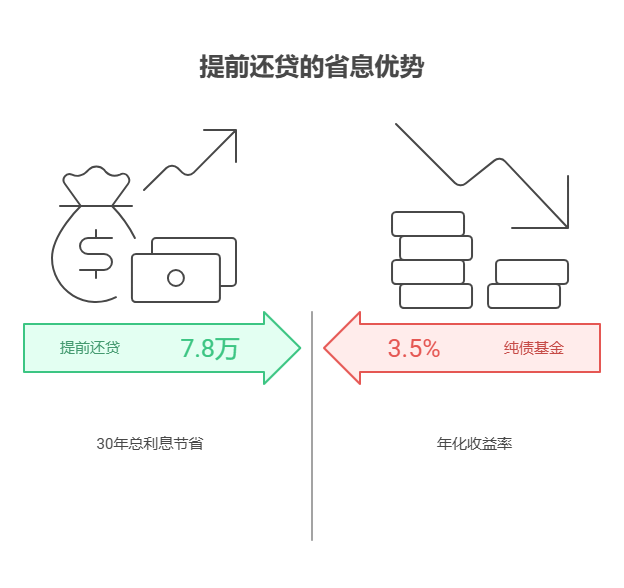

提前还贷的“省息优势”

房贷利率4.9%是“无风险成本”:你欠银行的钱,每年要付4.9%的利息(比如20万贷款,1年利息约9800元)。

若提前还10万,剩余10万按等额本息算,30年总利息能省约7.8万(按4.9%利率计算),相当于“赚了”7.8万,比存银行强多了。

理财对抗还贷的“收益门槛”

若用9000元工资理财,需年化收益>4.9%才“划算”:比如买纯债基金(年化3%-4%),跑不赢房贷;买“固收+”(年化5%-6%),可能达标但有波动风险;买股票基金(年化8%-10%),风险更高,可能亏本。

结论:若你风险承受力低(比如讨厌本金亏损),提前还贷更稳;若能接受波动且理财经验丰富,可保留贷款博收益。

提前还贷还是理财?没有绝对答案,关键看“你的收益能力”!我公司名列行业前列,专注家庭财务规划9年,团队有CFP持证人+房贷优化顾问,能免费帮您测算“还贷vs理财的收益差”,定制“省息+增值”的组合方案。想科学决策每月9000元怎么用?欢迎右上角关注,领取《房贷理财对比手册》,手把手教您“钱生钱”!

发布于2025-7-25 16:31

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047