存款利率又下调了,对我们普通人有哪些影响?

发布时间:2023-12-27 20:23阅读:473

问一问

问一问多家银行下调存款利率

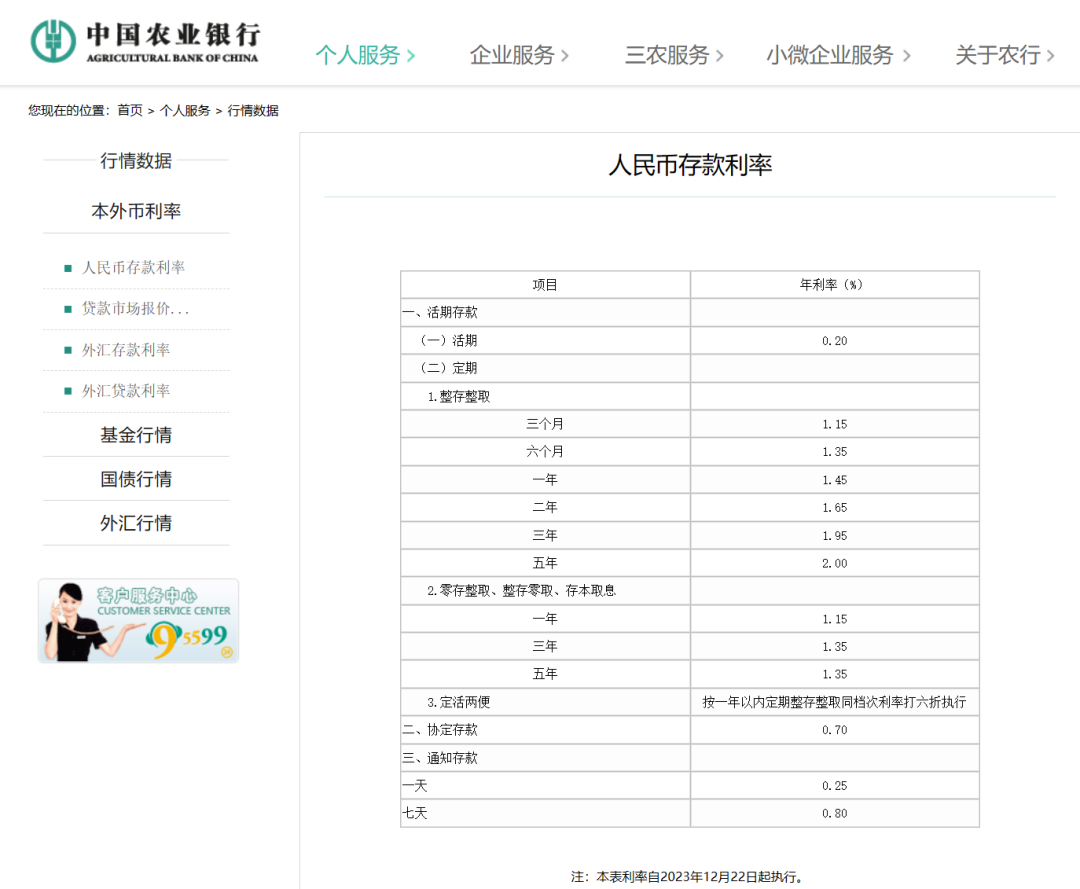

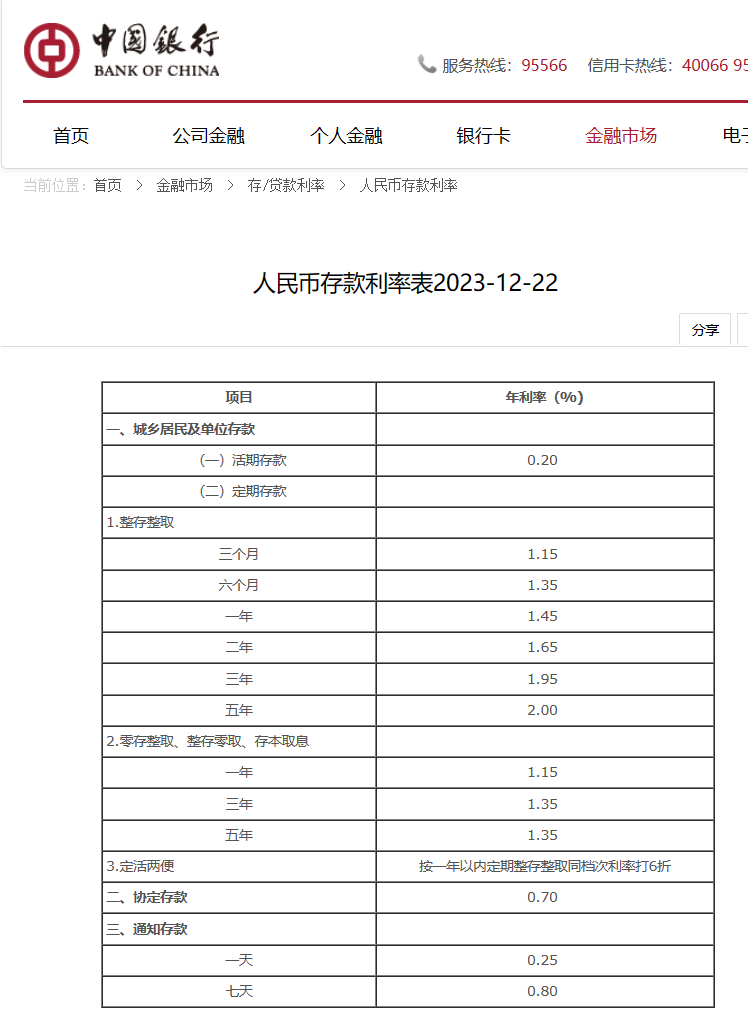

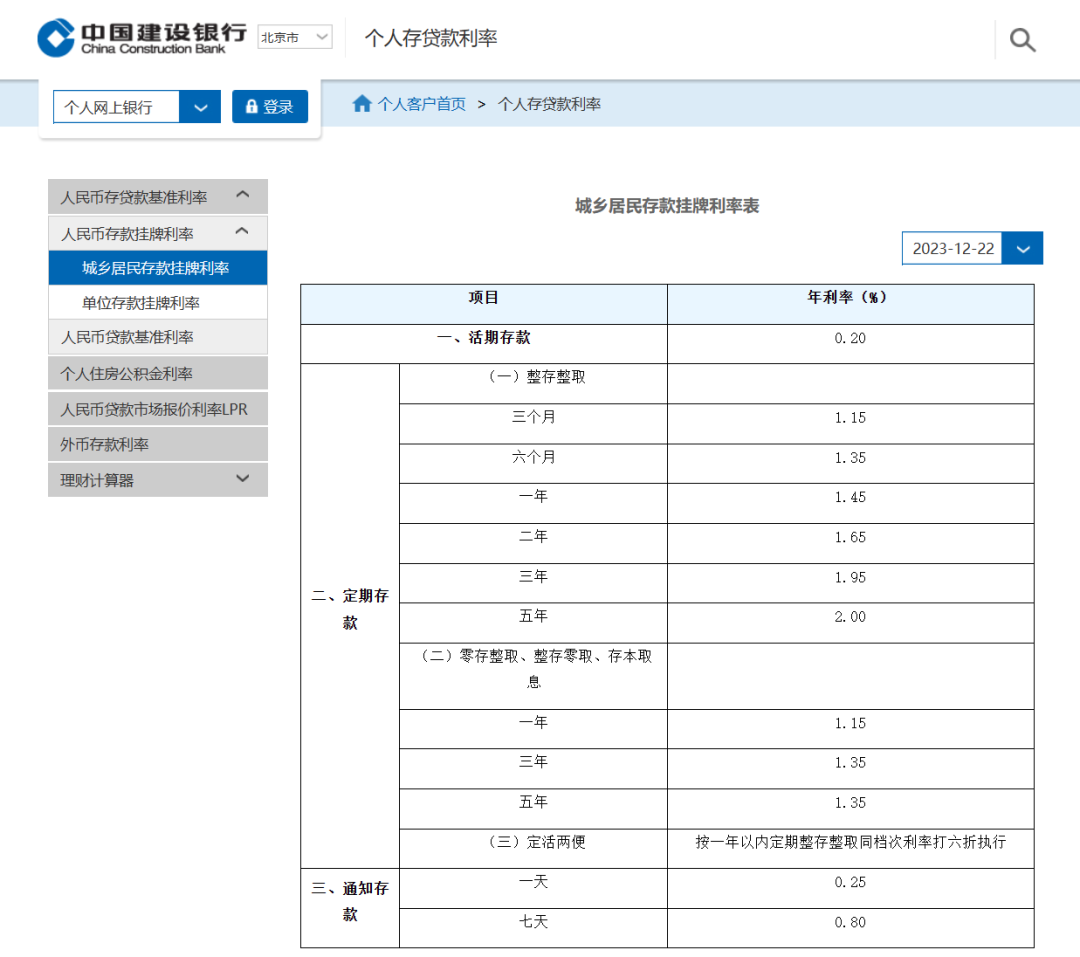

12月22日,工行、建行等国有大银行再度宣布下调存款利率,原本就已经是70多年最低的存款利率,继续向下创出更低的历史纪录。

其中,一年期及以内整存整取定期存款挂牌利率下调0.1%,两年期整存整取定期存款挂牌利率下调0.2%,三年期、五年期整存整取定期存款挂牌利率下调0.25%。

在调整后,3年期定存挂牌利率从2.2%降至1.95%;3个月、6个月、1年、2年、5年期定期存款挂牌利率调整后分别降为1.15%、1.35%、1.45%、1.65%、2.0%。

这意味着,我国存款挂牌利率已经全部不超过2%,对于普通民众而言,想要通过存款来获得利息收入,收益会变得越来越单薄。

利率下行,对我们普通人有什么影响?

很对人对利率下降不以为然,觉得才降零点几个百分点。

但实际上,利率下行犹如“温水煮青蛙”,每次调一点点,对经济敏感度较低的人,不容易察觉。

来看一个直观的数据:如果你想每年有10万元,在不同利率条件下,需要准备多少本金?

- 如果利率在10%,你需要有100万的本金;

- 如果利率在4%,你需要有250万的本金;

- 如果利率在3%,你需要有333万的本金;

- 如果利率在2%,你需要有500万的本金;

- 如果利率在1%,你需要有1000万的本金。

如果利率从10%下降到1%,如果你想每年有10万元,需要付出10倍的成本!

财经作家吴晓波在文章中提到:

1990年,大学毕业后赚到的第一笔工资,200元,钱到手后跑去银行办了一张储蓄卡。当时银行一年期存款利率大概是10%,如果存5万,一个月的利息是400元,一年的利息差不多5000元,足以开销。

所以当时,吴晓波的理想就是用20年存满5万元,然后退休躺平。

回过头来看,30年前吴晓波真挺天真的,因为存款利息随后一降再降。

一年期人民币银行定存从1990年的10%,降到10年前的3.5%,今天一直在降......

你有没有想过这样一个问题:你的钱除了能被小偷偷走,还会被时代偷走。

2019年11月的时候,前央行行长周小川先生就曾经说过,我们现在尽量避免快速进入负利率时代,10年以后想买一个年化收益率为3%的理财产品就像汽车摇号一样,完全靠运气了。

本来是句提气的话,却读出其中的无奈,尽量避免也就是说很难避免。如果CPI上破5%,存款利率下破3%,这名义上其实就是实际负利率了。

如何锁定长期收益?

利率下行来势汹汹,作为普通人,我们应如何应对,如何锁定长期利率?

打个比方:现在油价步入“10元”时代,如果你在油价6元时签了一纸合同,约定以后不管油价如何变,你终身按6元油价加油,是不是很爽?

如果有一个能够保证终身收益稳定的产品,你会考虑吗?

大部分人的答案是:会。

这是因为,如果能锁定一段相当长、甚至终身收益,就不需要承担利率下行的风险,就等于给自己的长期收益上了一把“锁”。

不管外界环境如何变化,穿越几个不同的经济周期,都有稳定收益。

这种确定性,能带给人很强安全感。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:18

2026-06-17 17:18

-

端午闲钱别躺平!国债逆回购+场内货基,3天假期拿8天利息

2026-06-17 17:18

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:18