关于雪球结构介绍 常见雪球期权结构的对比

发布时间:2023-7-13 15:26阅读:1743

问一问

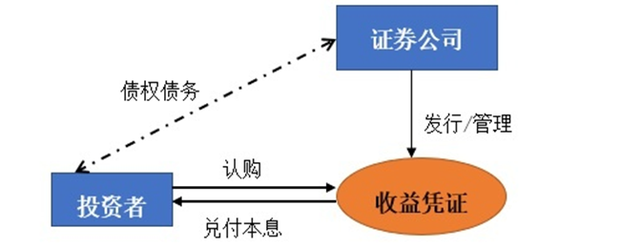

问一问Part 1 :“壳”是券商收益凭证

常见的雪球结构产品底层多为券商发行的收益凭证。

券商收益凭指券商与投资者约定本金和收益的偿付与特定标的挂钩的有价证券。特定标的包括但不限于股权、债权、信用、基金、利率、汇率、指数、期货及基础商品。也就是证券公司向投资人借钱,去投资各种标的,比如货币利率、基础商品、证券指数等。然后在约定期限内还本付息。收益凭证本质上是投资者与券商的债权凭证,界定两者的债权债务关系。

Part 2 :收益凭证的种类

大致分为:1.固定收益类(收益是确定的,到期一次性兑付本金和收益)收益普遍为4-5%左右;

2. 保本结构类(不损失本金,按照挂钩标的的表现确定收益,通常收益在一个区间的范围内比如1%到8%之间);

3. 非保本结构类(有可能会损失本金,按照挂钩标的的表现确定收益,如果标的表现好收益会比较高,通常起投门槛也会比较高一般在100万起投,适合风险承受能力比较强的人参与)

Part 3 :收益凭证的特征

收益凭证募集的资金形成券商的资金池,相对于资管产品,收益凭证募集的资金与投资不用一一对应。

收益凭证为负债,因此收益凭证可以向客户提供保本保收益安排,当然可以设计为非保结构。

收益凭证募集的资金投向不限,无类型及比例限制。所以,收益凭证非常适合做各类商品及衍生品交易的载体,市场中头部券商,如中信、国君、华泰、中金等均大规模发行挂钩期权收益凭证,其中雪球结构最为典型。

Part 4 :“核”是买卖看跌期权

投资者卖出看跌期权获得期权费,券商买入看跌期权并利用波动率获利

雪球类期权的本质是投资者向券商卖出带两个障碍价格的看跌期权,券商买入看跌期权并向投资者支付期权费。券商看多标的资产未来波动率,利用波动率定价确定期权费,并采用Delta策略高抛低吸获得高于期权费的波动收益。

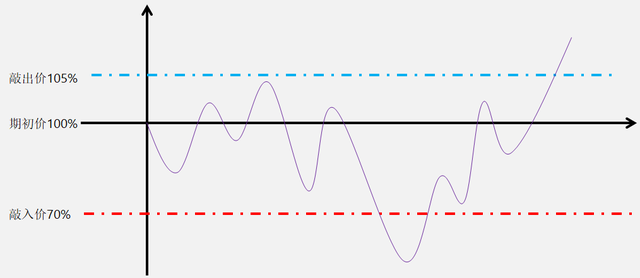

Part 5 :典型的雪球结构

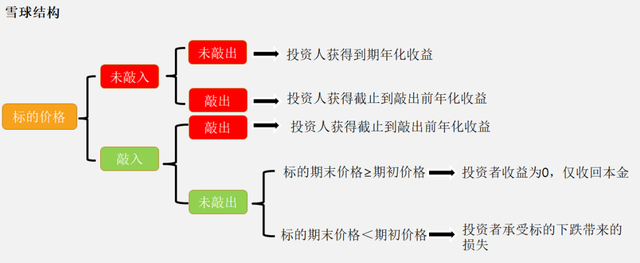

雪球结构是指挂钩一个标的(指数或者个股)的涨跌情况进行收益判断。给标的设置了上下两个收益率边界(敲出价和敲入价)。碰到上方的障碍价,称为“敲出”,雪球期权自动在第二个交易日提前终止;碰到下方那个障碍价,称为“敲入”,雪球期权自动激活收益失效

Part 6 :雪球结构的特征

(1)雪球期权存在两个障碍价格

敲出价:一般为期初的价格的100%-110%,如果在某个敲出观察日,挂钩标的超过敲出价,合约即提前终止。

敲入价:常见为期初价格的70%-80%,如果在某个敲入观察日,挂钩标的价格跌破敲入价,意味着投资者可能要承担本金损失(依据合同约定及标的后期走势)。

(2)两个观察日敲出观察日与敲入观察日,观察挂钩标的资产的收盘价。敲出价观察日一般为一月一次,而敲入观察日一般为每个交易日。

(3)产品期限:期权合约存续的最长时间,一般为一年,但投资者的投资期限可能因敲出而提前结束。

(4)挂钩标的:可以是单一股票、多只股票的组合或者流通性较好的某只指数,市场常见有中证500指数、中证300指数。

(5)期权费:券商因购买入看跌期权向投资者支付的费用(或者叫做投资者票息),实际投资者获得的期权费根据挂钩标的的价格走势确定。

Part 7 :投资者与券商的业务逻辑

投资者:投下跌行情中,投资者认为挂钩标的猛烈下跌的概率不大。投资者直接持仓挂钩标的动力不足,但是可以通过卖出看跌期权,收取远高于现金管理的收益

券商:券商只判断波动率不判断方向。券商买入看跌期权,并不意味着站在投资者的反面,具有做空的倾向。

对于券商,主要获利途径是用模型和经验计算标的资产的波动率,以波动率确定给投资者的报价,在标的波动中高抛低吸。因此,券商更在意的是波动率的高低,并不关注标本身的价格。、

Part 8 :常见期权结构的对比

1、雪球结构

2、凤凰结构

敲出观察日既要观察挂钩标的是否敲出,也要观察是否敲入,就像张开一对翅膀的凤凰。

在敲出观察日挂钩标的既未敲出又未敲入,券商需要向投资者计算当期收益;敲出观察日,标的敲入,当期投资者没有收益;敲出观察日,标的敲出,期权提前终止。

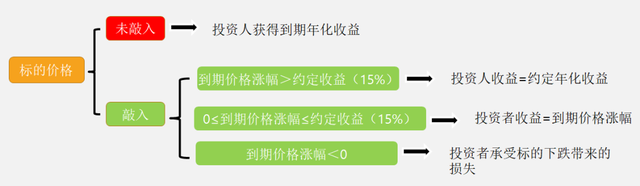

3、同鑫结构

投资者收益只与是否触发敲入或者敲出有关,只要挂钩标的未触发敲出,则可能产生损失。

(以上内容数据来源于网络,作者整理-miaokai,仅用于学习分享)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

雪球产品有哪些结构,雪球产品为什么叫雪球

雪球产品的结构是什么样的?

雪球产品有哪些结构,雪球产品为什么叫雪球

雪球产品的结构是什么样的?