固收日报20230421:国债期货全线收涨地产债多数下跌

发布时间:2023-4-21 17:47阅读:294

国债期货全线收涨 地产债多数下跌

一、债市综述

4月21日,国债期货全线收涨,30年期主力合约涨0.37%,10年期主力合约涨0.17%,5年期主力合约涨0.07%,2年期主力合约涨0.03%。

4月21日,中证转债收跌0.87%,报405.45,成交额532.3亿元。蓝盾转债跌超17%,汉得转债、永和转债跌超7%,天康转债、贵广转债跌超6%;志特转债涨超19%,永鼎转债涨近10%,特一转债、万兴转债涨超5%。

4月21日,交易所债券市场收盘,地产债多数下跌,“19远洋01”跌超17%,“15远洋05”“15远洋03”跌超10%,“21远洋02”“21旭辉01”跌超8%,“20万达01”跌超7%。

4月21日,隔夜shibor报2.2720%,上涨6.50个基点;7天shibor报2.1990%,上涨9.80个基点;14天shibor报2.4120%,上涨8.10个基点;1月shibor报2.3100%,上涨0.10个基点;3月shibor报2.4290%,与前一交易日持平。

4月21日,银存间质押式回购利率多数上涨。1天期品种报2.0652%,涨31.52个基点;7天期报2.1000%,跌10个基点;14天期报2.5000%,涨20个基点。

中信固收分析称,4月20日,中国人民银行召开新闻发布会,就2023年一季度金融统计数据有关情况答记者问。从中我们注意到几个要点:受政策鼓励、基本面修复及低息环境等因素推动,一季度信贷总量高增、结构改善;我国不存在长期通缩或通胀基础;后续货币政策要“精准有力”,结构性政策工具“有进有退”。总体来看,预计未来信贷增长依然维持较高的景气度,但增速较一季度将会有所放缓;对于债市,中长期仍具备配置价值,但宽信用态势延续以及货币政策力度适度回摆的背景下,长端利率短期可能会维持弱势震荡调整的格局。

国君固收分析称,市场关注点聚焦一季报业绩指引,政策上有所期待。展望未来两个月,投资者认为影响A股市场最主要的因素是一季报业绩指引。另一方面,4月底即将召开的政治局会议也将对一季度经济工作做出总结,有望释放积极的政策信号。存量博弈持续,新主线有望诞生。宏观经济整体处于弱复苏阶段,海外流动性拐点尚未到来,短期难有大量增量资金入市,存量博弈下权益市场仍将以结构性机会为主。一季报披露后全行业景气度更清晰明了,前期强势板块兑现收益情绪较浓,业绩确定性较强且估值较低的新主线有望诞生。

二、每日要闻BN

1.【人民银行上海总部:至3月末境外机构持有银行间市场债券3.21万亿元】人民银行上海总部4月21日发布3月份境外机构投资银行间债券市场简报显示,截至2023年3月末,境外机构持有银行间市场债券3.21万亿元,约占银行间债券市场总托管量的2.5%。

2.【国际收支数据乐观,汇丰预测欧元数月内将涨至1.15】汇丰控股(HSBC)预测欧元兑美元汇率将走高,分析师表示,欧元区最新的一组国际收支数据巩固了他们的信念。汇丰欧洲外汇研究主管Dominic Bunning表示:“欧元区2月份的国际收支数据持续提供了对欧元持乐观态度的理由。”欧盟统计局周四报告称,欧元区2月份的国际贸易商品盈余达到46亿欧元,考虑到市场预期的数字为负223亿欧元,这令人惊讶。与1月份公布的负306亿欧元相比,这也是一个重大改善,并表明该地区的贸易动态正在显著好转。

3.【日本投资者因瑞信 AT1债券合计损失约10亿美元】日本财务大臣铃木俊一表示,日本投资者购买了大约1,400亿日元(10亿美元)的瑞信额外一级资本(AT1)债券,这些债券上个月被全额减记。铃木俊一周五在东京举行的新闻发布会上说,令人遗憾的是,瑞信事件的影响波及了日本的投资者。他补充说,证券公司必须尽一切努力妥善应对客户。

4.【深圳二手房房贷与参考价解绑?深圳多家银行:目前根据评估价放贷】据上证报,4月21日,市场消息传出深圳“二手房参考价”或与房贷解绑,具体内容为:参考价不取消不调整,银行核定房价以网签备案价和评估价孰低为准,参考价仅作参考。“确实听说‘深圳二手房房贷发放不再以参考价为标准’的消息,但没有收到具体细则。”21日,工商银行深圳多家支行的个贷经理告诉记者,目前银行会考虑参考价和成交价,最终贷款金额以银行审批为准。“当前,我们主要是按照二手房的评估值来发放贷款,还不能按照成交价来发放贷款。”深圳招商银行一家支行的个贷业务人士亦向记者表示,尚未收到总行关于“二手房参考价与房贷解绑”的明确政策,目前在根据二手房的市场评估值按相应比例发放房贷。

5.【辽宁新增发行250亿元中小银行专项债 补充省农商行资本金】中国债券信息网近期披露的文件显示,2023年辽宁省支持中小银行发展专项债券(二期)拟调整和新增专项债券346亿元,其中将2021年9月已发行的96亿元专项债券资金调整补充省级农商行核心一级资本,由辽宁金控持股;新增发行专项债券250亿元,辽宁金控接受地方财政委托,代其以增资入股方式补充省级农商行核心一级资本110亿元,地方财政以可转股协议存款方式补充省级农商行其他一级资本140亿元。新增发行的250亿元计划于4月25日上午招标,4月26日开始计息,期限为10年,每半年付息一次,存续期第6―10年每年按发行规模的20%偿还本金。

6.【英国4月制造业PMI46.6,预期48.5,前值47.9】英国4月制造业PMI46.6,预期48.5,前值47.9。英国4月服务业PMI54.9,预期52.9,前值52.9。英国4月综合PMI53.9,预期52.5,前值52.2。

7.【财政部:全国高校毕业生预计达1158万人,延续实施国家助学贷款免息及本金延期偿还政策】据中国网,4月21日,国新办举行国务院政策例行吹风会,介绍2023年国家助学贷款免息及本金延期偿还政策有关情况。财政部部长助理欧文汉介绍,今年,高校毕业生人数再创新高,预计达到1158万人,比上年增加82万人,这将是全国高校毕业生人数首次突破1100万人,高校毕业生就业已进入关键阶段。中央经济工作会议要求,落实落细就业优先政策,把促进青年特别是高校毕业生就业工作摆在更加突出的位置。为认真做好高校毕业生等重点群体就业服务,进一步减轻家庭经济困难高校毕业生负担,国务院常务会议决定延续实施国家助学贷款免息及本金延期偿还政策,继续免除今年及以前年度毕业的贷款学生今年内应偿还的国家助学贷款利息,本金部分可再申请延期1年偿还,延期贷款不计罚息和复利。

8.【海外债动态汇总】

- 平度国资经管拟发行3年期美元高级债券,最终指导价7.70%。

- 天津泰达股份已完成TJTEDA 4.5 04/19/23本息兑付。

- 中骏集团控股已完成CHINSC 7.25 04/19/23本息兑付。

- 滁州经开拟发行3年期人民币自贸区离岸债,初始价3.8%区域,工商银行安徽分行提供SBLC。

三、资金面

1.公开市场操作(OMO):

公开市场方面,为维护银行间流动性合理充裕,央行今日进行880亿元7天期逆回购操作,中标利率为2.00%,与此前持平;同花顺iFinD数据显示,今日有150亿元7天期逆回购到期,当日实现净投放730亿元。央行本周共开展1700亿元1年期中期借贷便利(MLF)操作和3820亿元7天期逆回购操作,因本周共有1500亿元1年期中期借贷便利(MLF)和2040亿元7天期逆回购到期,当周实现净投放1780亿元。

2. 市场行情回顾 (009):

银存间质押式回购利率多数上涨。1天期品种报2.2739%,涨5.27个基点;7天期报2.267%,涨13.43个基点;14天期报2.4557%,涨12.28个基点。上海银行间同业拆放利率(Shibor)涨跌互现,隔夜shibor报2.272,涨6.5个基点;7天shibor报2.199,涨9.8个基点;1月shibor报2.31,涨0.1个基点;3月shibor报2.429%,涨0个基点。银行间回购定盘利率多数上涨。FR001报2.284%,跌1.61个基点;FR007报2.5%,涨35个基点;FR014报2.5%,涨10个基点。

四、债券市场概况

1. 债券一级市场:

全市场债券发行情况统计:

(数据截至16:00前)

产业债发行情况(按行业):

2. 债券二级市场:

利率债活跃行情:

信用债活跃行情:

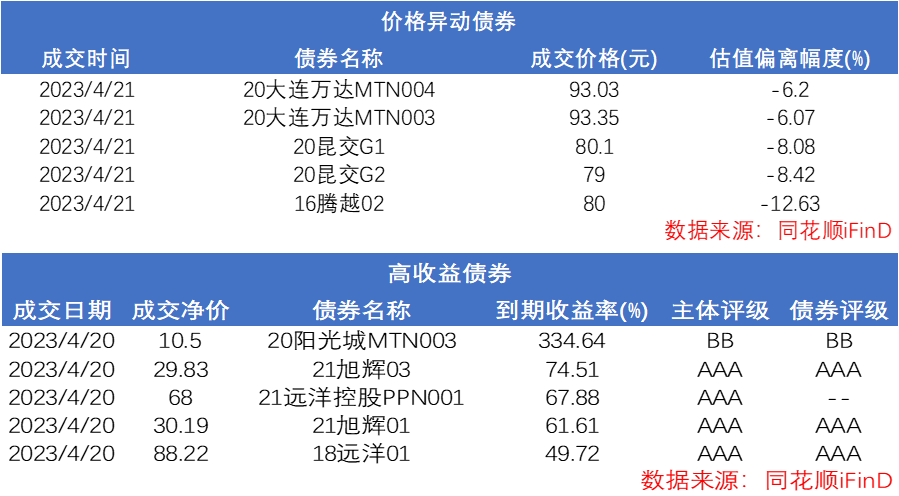

信用债成交异动监控:

五、同业存单(NCD)市场情况

1. 同业存单一级市场:

同业存单发行情况:

2. 同业存单二级市场:

同业存单成交情况:

六、市场信用监控

1. 市场违约情况概览(BDO)

2. 市场评级变动监控(CCRM)

近期主体评级下调:

近期隐含评级下调:

PC端阅读路径:债券-资讯研报-债券资讯-每日速递-固收日报

App端阅读路径:资讯页上方标签右划-固收日报

免责申明

本报告涉及证券投资咨询内容由关联机构浙江同花顺云软件有限公司[编号:zx0050]提供,仅供浙江核新同花顺网络信息股份有限公司iFinD金融终端客户使用。

本报告是由投研机器人根据市场已公开信息自动生成,本公司不保证该类信息的准确性、完整性和可靠性,过往表现不应作为日后的涨跌依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,客户应当自行关注相应的更新或修改。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不向客户承诺收益,不与客户分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告视作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告的版权归本公司所有,未经书面许可,任何机构和个人(本公司用户除外)不得以任何形式翻版、复制和发布。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

国债期货全线收跌意味着什么?

国债期货全线收跌意味着什么?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08