固收日报20221109:国债期货多数小幅收涨地产债多数收涨

发布时间:2022-11-9 17:31阅读:342

一、债市综述

11月9日,国债期货多数小幅收涨,10年期主力合约涨0.01%,5年期主力合约涨0.01%,2年期主力合约平收。中证转债收跌0.13%,报406.15,成交额为551亿元。火炬转债跌超5%,湖广转债、恩捷转债跌超4%,明新转债跌超3%;广大转债涨超26%,“麦米转2”涨超25%,特一转债涨超14%,华通转债涨超10%,盘龙转债涨超8%。

交易所债券收盘,地产债多数收涨。“21金科04”涨超74%,“16龙湖02”“21碧地01”涨超29%,“21龙湖01”“20碧地03”涨超28%,“20龙湖02”涨超27%,“21碧地02”涨超26%;“21碧地04”跌超50%,“19龙湖01”跌超40%,“20世茂03”跌超22%,“21金科01”“20绿城07”跌超19%。

中信固收分析称,2022年以来,债券市场热度较高,信用债市场整体供需偏紧,且融资端表现呈现月度波动趋势,维持在较低水平,预计11月市场以“稳”为主。今年城投市场偶有点状舆情的发生,进行资质下沉或有些许冒险,投资者或更偏向于采取稳健的久期策略来挖掘收益;煤炭行业整体有较强的需求面支撑,部分重点地区煤炭债投资机会凸显;政策对地产拉动循序渐进,央国企与民企资质恐持续分化,关注属性带来的套利机会;“资产荒”背景下资质相对较弱的国企可能成为超额收益的源泉,尤其是未来国企改革与兼并重组仍将继续推进,股权纯粹的“低盈利高等级”国企投资价值由此凸显,将成为市场主动进攻的方向之一。

国君固收分析称,周二债市明显回暖,隔夜欧美债市下跌、人民币贬值对早盘情绪造成冲击,同时叠加资金持续紧张,上午债市弱势震荡,10年国债17盘中一度上行至2.73。未来几天市场大概率会围绕央行续作MLF的方式,以及即将公布的一系列数据进行交易。考虑到资金利率已经大幅上行,当前并没有迹象表明央行会趋势性收紧货币,所以我们预计央行要么通过加大OMO净投放的方式对冲,要么通过降准的方式对冲,两者概率大概是80%和20%,等到靴子落地后止盈。同样的,10月份数据差虽然是已知信息,但在数据公布前,也可以小幅博弈数据是否会超预期差,等数据落地后止盈。我们认为周二午后启动的行情不具备持续性,和10月底那波抢跑行情性质类似,属于多头突然发动的奇袭。

二、每日要闻BN

1.【国家统计局:10月份居民消费价格同比上涨2.1% 环比上涨0.1%】2022年10月份,全国居民消费价格同比上涨2.1%。其中,城市上涨2.0%,农村上涨2.5%;食品价格上涨7.0%,非食品价格上涨1.1%;消费品价格上涨3.3%,服务价格上涨0.4%。1―10月平均,全国居民消费价格比上年同期上涨2.0%。10月份,全国居民消费价格环比上涨0.1%。其中,城市持平,农村上涨0.1%;食品价格上涨0.1%,非食品价格持平;消费品价格上涨0.1%,服务价格持平。

2.【财政部提前下达941亿元水利资金 支持加快水利建设扩大有效投资】据财政部网站,近日,财政部提前下达有关省(自治区、直辖市、计划单列市)和新疆生产建设兵团2023年财政水利相关资金941亿元,同口径较2022年提前下达金额增加44亿元,为支持地方提前谋划实施2023年水利项目建设、尽快形成有效投资提供了有力保障。

3.【王军:国内通胀高点已过 政策利率仍有必要进一步下行】据第一财经,中国首席经济学家论坛理事王军认为,10月份CPI增速回落较快,显示今年通胀高点已经过去。未来仍有必要进一步推动政策利率下行,使经济运行尽快回到潜在增速的合理区间之内。

4.【中证鹏元:前三季度绿色债发行量超去年全年,七成有发行利率优势】中证鹏元分析称,三季度,城投公司可持续挂钩/低碳转型挂钩债券(合称“挂钩类债券”)发行放量。截至三季度末,城投公司共发行8只挂钩类债券,发行规模63亿元。综合前三季度情况来看,70.51%的绿色债券有发行成本优势;绿色城投债和碳中和债发行利率有优势的比例分别为76.92和78.57%,高于全市场水平。三季度,国内市场共发行绿色债券(不包括地方政府债)2,080.55亿元,同比增长17.25%,环比增长11.33%;绿色金融债发行规模最大,绿色资产支持证券渗透率依然最高。前三季度绿色债券发行总规模和净融资规模均超去年全年。

5.【李大霄:支持民企发债是特大利好 A3000港15000之下不再见】英大证券李大霄表示,美股回升对A股外围环境有改善。特别今天银行间市场交易商协会发布消息,继续推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资,预计可支持约2500亿元民营企业债券融资。这是特大利好消息,支持民企融资是找到了经济增长的核心和重要动力,对稳定经济有重大意义,对促进就业也有重要意义,特别是对嗷嗷待哺的民营地产企业,真乃是是久旱逢甘露。

6.【正荣地产:新增一笔到期未能偿还的债务,总金额为10.5亿元】正荣地产控股股份有限公司公告称,截至2022年11月4日,公司新增一笔到期未能偿还的债务,总金额为10.5亿元。公司正与相关金融机构积极协商,沟通解决方案。上述公司未能清偿到期债务相关事项可能对“H20正荣2”、“20正荣03”、“H21正荣1”债券持有人权益产生不利影响,公司将密切关注上述事件的进展并采取积极的应对措施。

7.【广发证券成为首批通过个人养老金基金行业平台测试公司】据证券时报,记者从广发证券获悉,近日,该公司收到中国证券登记结算有限责任公司关于个人养老金基金行业平台验收测试结果的通知,成为首批通过测试的证券公司之一。

8.【中信固收:11月信用债市场以“稳”为先】中信固收分析称,2022年以来,债券市场热度较高,信用债市场整体供需偏紧,且融资端表现呈现月度波动趋势,维持在较低水平,预计11月市场以“稳”为主。今年城投市场偶有点状舆情的发生,进行资质下沉或有些许冒险,投资者或更偏向于采取稳健的久期策略来挖掘收益;煤炭行业整体有较强的需求面支撑,部分重点地区煤炭债投资机会凸显;政策对地产拉动循序渐进,央国企与民企资质恐持续分化,关注属性带来的套利机会;“资产荒”背景下资质相对较弱的国企可能成为超额收益的源泉,尤其是未来国企改革与兼并重组仍将继续推进,股权纯粹的“低盈利高等级”国企投资价值由此凸显,将成为市场主动进攻的方向之一。

9.【天风证券:数字人民币产业链上下游完备,增速显著】天风证券研报认为,数字人民币产业链上游主要包括芯片和基础技术,产品差异化较大,竞争较为分散。中游主要涉及银行IT行业,软件建设需求持续释放,盈利空间大,2020年软件市场规模达215.9亿元,同比增长21.4%,2025年中国银行IT解决方案市场规模或将达到1186亿元。下游主要包括软硬件钱包、数字钱包、终端机具新建及改造业务、第三方支付机构,业务覆盖场景多。

三、资金面

1.公开市场操作(OMO):

公开市场方面,为维护流动性合理充裕,央行今日(本周三)进行80亿元7天期逆回购操作,中标利率为2.00%,与此前持平。今日180亿元逆回购到期。

未来一个月货币回笼情况

未来一个月内(截至12月9日),将有逆回购到期共220亿元和MLF回笼10000亿元,预计全部回笼量总计10220亿元,明细如下:

2. 市场行情回顾 (009):

银存间质押式回购利率集体上涨。1天期品种报1.7969%,涨5.11个基点;7天期报1.8517%,涨3.24个基点;14天期报1.8007%,涨4.32个基点。上海银行间同业拆放利率(Shibor)多数上涨,隔夜shibor报1.808,涨5.2个基点;7天shibor报1.855,涨4.3个基点;1月shibor报1.698,涨1个基点;3月shibor报1.6710%,下跌0.70个基点。

四、债券市场概况

1. 债券一级市场:

全市场债券发行情况统计:

(数据截至16:00前)

利率债招投标情况:

今日利率债共发行16只,其中国债发行4只,地方政府债发行9只,国开债无发行,农发债发行3只,进出口债无发行。

产业债发行情况(按行业):

2. 债券二级市场:

近一年中美十债收益率走势对比:

最活跃利率债成交统计:

最活跃信用债成交统计:

信用债成交异动监控:

五、同业存单(NCD)市场情况

1. 同业存单一级市场:

同业存单发行情况:

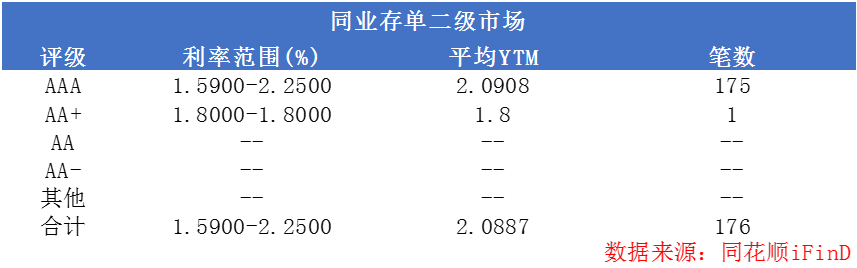

2. 同业存单二级市场:

同业存单成交情况:

最活跃同业存单:

六、市场信用监控

1. 市场违约情况概览(BDO)

2. 市场评级变动监控(CCRM)

近期主体评级下调:

近期隐含评级下调:

PC端阅读路径:债券-资讯研报-债券资讯-每日速递-固收日报

App端阅读路径:资讯页上方标签右划-固收日报

免责申明

本报告涉及证券投资咨询内容由关联机构浙江同花顺云软件有限公司[编号:zx0050]提供,仅供浙江核新同花顺网络信息股份有限公司iFinD金融终端客户使用。

本报告是由投研机器人根据市场已公开信息自动生成,本公司不保证该类信息的准确性、完整性和可靠性,过往表现不应作为日后的涨跌依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,客户应当自行关注相应的更新或修改。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不向客户承诺收益,不与客户分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告视作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告的版权归本公司所有,未经书面许可,任何机构和个人(本公司用户除外)不得以任何形式翻版、复制和发布。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08