银泰黄金000975怎么样?能入吗?精华研报汇总

发布时间:2022-10-21 15:05阅读:731

问一问

问一问最近总有人在线咨询银泰黄金怎么样?能入手不?今天特地精选了各大券商优质研报内容,结合研报给大家精讲下银泰黄金这只股票。(更多个股分析点击头像一对一解读)

银泰黄金 000975 券商投资评级 (投资参考)

中泰证券:我们预计 22-24 年公司黄金产量为 8.7/13.7/14.2 吨,白银产量 为 182/330/314 吨,锌精矿产量 1.3/2.7/2.7 万吨,铅精矿产量 1.1/2.2/2.2 万吨。假 设 22-24 年 金 价 为 380/390/400 元/克 , 预 计 公 司 22-24 年 实 现 营 业 收 入 92.65/119.66/122.23 亿元,实现归母净利润 14.05/23.42/25.14 亿元,目前股价 12.99 元,对应 PE 为 26/15/14X,给予公司“买入”评级。

风险提示:宏观经济政策波动风险、疫情反复风险、项目建设不及预期风险、金属价

格波动超预期风险、生产安全检查力度超预期风险以及研报使用信息更新不及时风险等。

银泰黄金 000975 公司基本概况 (简单了解)

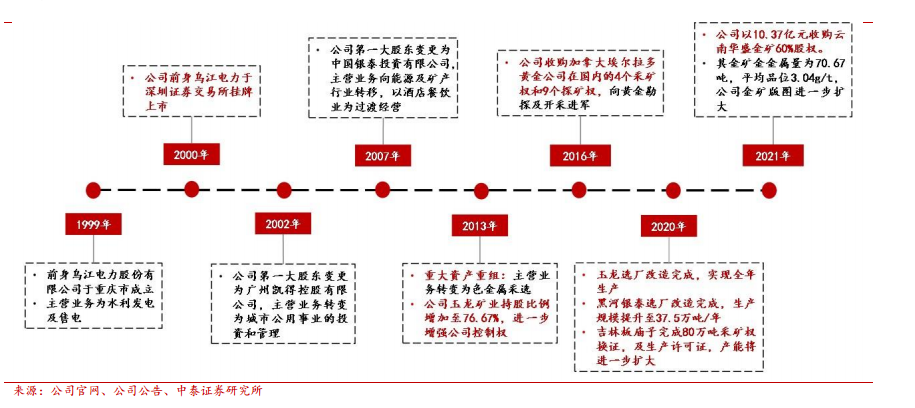

银泰黄金股份有限公司是一家主要从事贵金属和有色金属矿采选及金属

贸易的上市公司,2000 年于深圳证券交易所挂牌上市。目前共拥有 5

个矿山子公司,分别为内蒙古玉龙矿业、青海大柴旦矿业、吉林板庙子

矿业、黑河银泰矿业和芒市华盛金矿,其中玉龙矿业为铅锌银多金属矿

矿山,其余四座矿山均为金矿矿山。

银泰黄金 000975 公司行业竞争优势 (权威解读精华汇总,投资必看)

从黄金板块看公司的行业竞争优势:

1、现有矿山矿产金产量稳步提升,增储潜力巨大。公司旗下东安、白山、青海大柴 旦三座高品位优质黄金矿山,合计金金属量 99.78 吨,此外三座矿山共有 9 宗金 矿探矿权证,勘探范围 116.79 平方公里,增储潜力较大,其中吉林板庙子自投 产以来,保持了良好的探采平衡,保有资源持续稳定,青海大柴旦成矿条件优 越,采矿权周边多处物化探异常,找矿潜力巨大,为公司持续生产奠定良好基础。

2、新并购云南芒市金矿,有望显著增加公司矿产金产量。2021 年公司新并购云南 华盛金矿,根据 SRK 出具的报告,华盛金矿控制+推断金金属量 70.67 吨,华盛 金矿属于类卡林型金矿,采用堆浸工艺生产,成本优势突出,类比美国卡林型金 矿,芒市金矿深部或具备较强增储潜力。

从铅锌银板块看公司的行业竞争优势:

采选系统改造完成,生产能力大幅提升。2021 年开始,公司推进玉龙

矿业 2000 吨/日的选矿厂保温技术改造工作,同时推进原有 1400 吨/日的选矿厂改扩

建工程,生产能力提升至 3000 吨/日,随着采选系统升级完成,22 年玉龙矿业将具备

5000 吨/天选厂的全面全年生产能力,实现公司玉龙矿业项目生产能力的大幅提升。

以上是对 银泰黄金的研报精选分析解读,仅供参考不作为投资建议。

由于篇幅有限想要了解更加详细的权威研报解读可点击头像找我领取一份权威独家深度报告。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

哪位老手给解答下银泰黄金这只股票怎么样?

哪位老手给解答下银泰黄金这只股票怎么样?