美豆暴走,豆粕预定节后涨停?

发布时间:2022-2-8 13:59阅读:548

问一问

问一问选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

春节期间新闻速递

【南美天气】1月29日至2月4日,巴西南部及阿根廷大豆产区降水非常稀少,且根据气象模型预测,2月6日-10日干旱天气将继续维持。

【南美产量】受持续干旱影响,各家机构纷纷下调南美大豆产量。对于巴西大豆,自AgRural在1月底下调产量预期至1.285亿吨开始,AgReasource、StoneX、Cogo、Datagro纷纷将产量预测下调至1.25-1.3亿吨的区间。布宜诺斯艾利斯谷物交易所在最新的报告中将阿根廷大豆产量预估下调200万吨至4200万吨。

【基金持仓】截止2月1日的CFTC持仓报告显示,管理基金在大豆的净多头寸迎来暴增,自10.8万手猛增至14.9万手。

【美豆出口】USDA最新出口销售报告显示,截止1月27日,美豆21/22年度大豆净销售110万吨,实现了连续两周破百万销售;22/23年度净销售88万吨,较前一周的20万吨销售暴增4倍。

【马棕产量】南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2022年1月1-31日马来西亚棕榈油单产环比减少9.72%,出油率减少0.59%,产量减少12.4%。

【马棕出口】船运调查机构ITS、SGS、Amspec预计马来西亚1月棕榈油出口量分别为1176416吨、1140790吨及1105407吨,分别较上月同期下降25.60%、27.08%及25.91%。

春节期间,伴随着国内鞭炮声阵阵,国际油脂油料市场也在大放异彩。自1月28日15:00国内收市至2月4日外盘收市,美豆大涨7.01%至1556.75美分,美豆粕暴涨9.22%至444.4美分,一派火热气息。然而,美豆粕强势表现之下,油粕比套利限制美豆油涨幅,同一时间段美豆油涨幅仅有1.25%,而同为竞争油脂的马棕油涨幅则在2.31%。如同我们在前期报告中提及的,2月的美豆市场面临着两个重要的扰动:一为南美天气,二为种植面积,向春节期间油脂油料市场投下重磅炸弹的正是南美反复无常的天气。

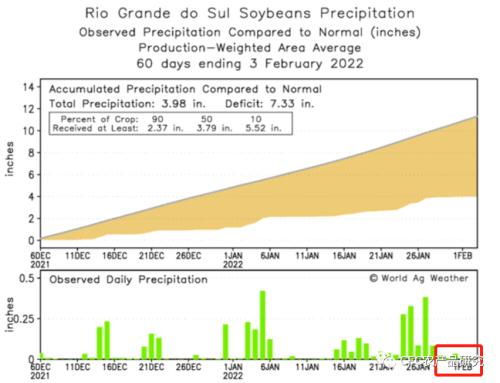

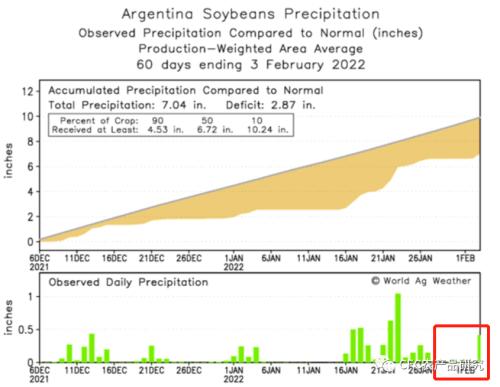

巴西南部和阿根廷大豆产区干旱的问题在1月后逐渐发酵,但干旱区域的天气自1月中旬开始有所转湿。由于1月中旬干旱产区的大豆刚刚进入结荚及鼓粒期,及时的降雨依然能给作物单产带来改善空间,因此在良好的降水预报下,美豆市场的天气炒作热情一度出现偃旗息鼓。

然而,春节前夕天气改变再次到来。阿根廷大豆产区以及巴西前期干旱最严重的南里奥格兰德州,自1月29日起又进入了几无降水的干旱模式。随着这些地区的大豆进入需水量大且对单产至关重要的结荚及鼓粒期,干旱对单产的影响也在不断增加。如果说前期的干旱对作物单产的影响有限,那么此时的干旱再临显然能将土壤缺墒的影响成倍放大,单产受损的事实也变得越发清晰起来。

春节期间巴西南里奥格兰德及阿根廷降水稀少

来源:World Ag Weather

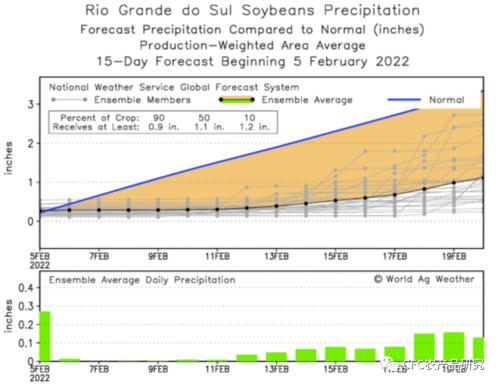

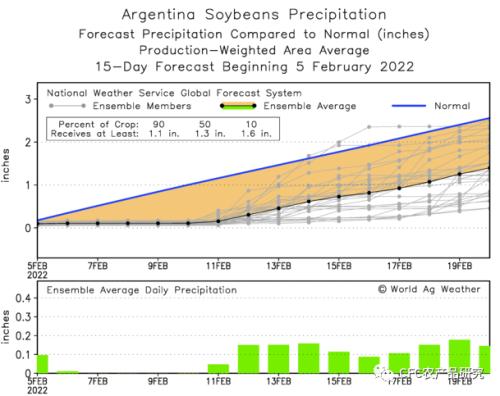

未来一周南里奥格兰德及阿根廷降雨预期依然偏少

来源:World Ag Weather

而更为糟糕的是,本轮干旱预计难以在短期结束,GFS模型预测巴西南里奥格兰德及阿根廷降水的回归可能要等到2月11日之后。考虑到作物正处于定产的关键时期,此时持续半个月的干旱对单产的破坏远非1月同期所能比拟,各家机构纷纷将巴西及阿根廷的大豆产量预估继续下调。

时隔短短一个月,巴西大豆1.44-1.45亿吨的产量预估就随着干旱的反复发生调降至1.25-1.3亿吨,加上阿根廷产量预测已经到达4000-4200万吨的区间,2000万吨的产量下调展现出了关键生长期月度级别的波动能力。

随着南美天气再次恶化一同而来的是资金的选择。根据CFTC报告,管理基金在春节期间跑步入场,净多持仓猛增4万至14.9万手。与此同时,南美减产及农户惜售也使得下游买家不得不将部分采购转向美豆,美豆21/22年度销售连续两周突破百万吨,22/23年度采购也迎来放量。购买的加速实质上打破了今年限制美豆价格最大的枷锁,此前预期将被南美大豆挤占的出口需求有望迎来恢复,这将令美豆库存累积速度进一步放缓,有助于美豆价格重心的抬升。

更有意义的是,1556美分的大豆价格不但创下了去年6月以来的新高,更打破了以往拉尼娜天气下南美炒作至1月中旬见顶的历史规律,为未来的行情探索建立了新的坐标系。

但几家欢喜几家愁,伴随着美豆粕的强势回归,美豆油涨幅受到油粕比套利的显著抑制,美盘油粕比从节前的3.17迅速跌至2.94,跌幅近7%。马棕油在春节前猛涨交易印尼出口限制及俄乌局势担忧,似乎也有些透支短期上涨动能,这表现为布伦特原油最高攀升至93.7美元/桶的多年高位,但美豆油及马棕油走势不为所动。

下周四(2月10日)我们即将迎来MPOB2月供需报告,根据SPPOMA及船运调查机构统计,马棕1月产量预计环比下滑12.4%,而同期出口降幅在25.91%-27.08%,按此测算马棕1月末库存或落在160-165万吨区间,较去年12月末的158万吨有所回升。在大量交易印尼出口限制及俄乌紧张局势可能为马棕出口带来的利好之后,短期市场关注点可能回到马棕1月库存的止降转升上来,这将一定程度削弱棕榈油的看涨热情。

在美盘油粕比回落的引导之下,节后国内油粕可能也将迎来粕强油弱的局面。考虑到国内豆粕库存在节前已降至32.91万吨的同期低位,且2-3月油厂开机受限于大豆偏低到港及油厂检修,春节期间美豆暴涨更有可能兑现为节后连豆粕的涨停。但多油空粕套利解锁反而有可能打压油脂表现,对内盘油脂涨幅不应抱有太高期待,关注豆油及棕榈油05合约1万整数关口压力表现。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货豆粕是豆一还是豆二?豆一和豆二区别是什么?

期货豆粕是豆一还是豆二?豆一和豆二区别是什么?