原油月报:地缘政治溢价主导油市 关注俄乌局势与伊核谈判

发布时间:2022-2-7 13:26阅读:377

问一问

问一问选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

摘要

春节期间俄乌冲突继续发酵,油市地缘政治溢价仍在扩大,我们认为未来俄乌局势存在以下三种可能性,对应石油市场不同的影响。第一种可能性是冲突继续扩大,俄罗斯与乌克兰爆发战争,而美欧参与其中,这会导致美欧大概率对俄罗斯实施制裁,根据目前掌握的制裁方案,可能围绕“北溪2号”管道以及停止让俄罗斯接入SWIFT(环球银行金融电信协会)支付系统,虽然不太可能直接制裁俄罗斯油气出口,不过停止俄罗斯企业接入SWIFT也会对俄罗斯能源贸易产生重要影响,参考此前美国对伊朗制裁,就导致油贸商以及油轮船东停止了与伊朗国家石油公司的贸易活动,因此其间接影响依然十分大,而俄罗斯毫无疑问也会进行反制措施,虽然俄罗斯方面称即便是受到制裁也不会停止向欧洲供气,不过一旦俄罗斯态度转向,用油气作为地缘政治反制手段,那么不排除将直接导致石油出口减少,这种情况下会对原油供需产生显著影响,本就库存处于低位的情况下,油价将大概率突破100美元/桶。第二种可能性是俄乌冲突“软着陆”,局势出现明显缓和,俄罗斯石油生产与出口未受到影响,这种情况下对当前油价较为利空,地缘政治溢价将会出现缓和,回归到基本面主导逻辑。第三种情况是俄乌冲突常态化,即虽然没有爆发地区战争,但局势也没有显著缓和,双方僵持不下,这意味着短期内市场对爆发战争的担忧会持续存在,地缘政治溢价对于油价的支撑不会消失。

我们认为当前驱动原油近月价格上行的主要动力仍旧来自地缘政治局势,尤其是俄乌冲突。从原油自身基本面来看,目前并非单边利多,尤其是在去年12月中旬开始,我们注意到全球高频原油库存数据下降速度显著放缓,元旦以来原油库存基本持平没有下降,虽然有季节性累库的因素,但也显示了当前供需缺口有所收窄,如果按照库存去化速度来进行价格锚定,当前的原油近端月差相对高估,一旦俄乌局势缓和或者伊核谈判出现重大进展,近月油价存在大幅回调风险,仍旧需要谨慎对待油价上涨,前期持有多头的投资者需要考虑适当减仓或者使用期权等工具对冲风险。

策略:短期中性偏多,油价位于区间上沿,中期空头对待

风险:俄乌局势缓和,伊朗核谈出现重大进展

1 俄乌冲突继续升级,地缘政治溢价推动油价持续走高

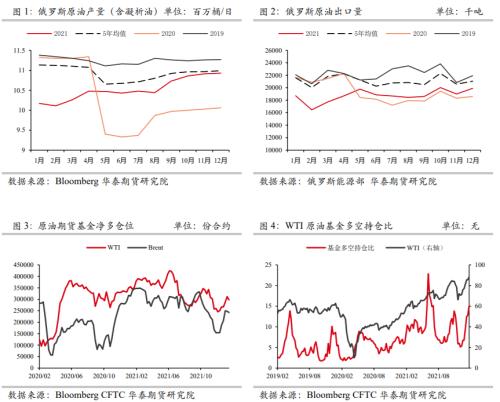

春节期间,俄乌局势继续升级,拜登向波兰增兵3000人,而彭博社甚至发布了“俄罗斯入侵乌克兰”的假新闻,足以显示当前俄乌局势之紧张。俄罗斯作为全球重要油气生产国以及出口国,对于欧洲的能源安全问题不言而喻,就原油而言,俄罗斯原油产量约为1100万桶/日,原油出口约为860万桶/日,其中对欧洲出口占比超过60%,成品油出口近300万桶/日,俄罗斯石油对于欧洲乃至全球都是不可替代的供应来源。

我们认为未来俄乌局势存在以下三种可能性,对应石油市场不同的影响。第一种可能性是冲突继续扩大,俄罗斯与乌克兰爆发战争,而美欧参与其中,这会导致美欧大概率对俄罗斯实施制裁,根据目前掌握的制裁方案,可能围绕“北溪2号”管道以及停止让俄罗斯接入SWIFT(环球银行金融电信协会)支付系统,虽然不太可能直接制裁俄罗斯油气出口,不过停止俄罗斯企业接入SWIFT也会对俄罗斯能源贸易产生重要影响,参考此前美国对伊朗制裁,就导致油贸商以及油轮船东停止了与伊朗国家石油公司的贸易活动,因此其间接影响依然十分大,而俄罗斯毫无疑问也会进行反制措施,虽然俄罗斯方面称即便是受到制裁也不会停止向欧洲供气,不过一旦俄罗斯态度转向,用油气作为地缘政治反制手段,那么不排除将直接导致石油出口减少,这种情况下会对原油供需产生显著影响,本就库存处于低位的情况下,油价将大概率突破100美元/桶。第二种可能性是俄乌冲突“软着陆”,局势出现明显缓和,俄罗斯石油生产与出口未受到影响,这种情况下对当前油价较为利空,地缘政治溢价将会出现缓和,回归到基本面主导逻辑。第三种情况是俄乌冲突常态化,即虽然没有爆发地区战争,但局势也没有显著缓和,双方僵持不下,这意味着短期内市场对爆发战争的担忧会持续存在,地缘政治溢价对于油价的支撑不会消失。

当前能源安全与能源转型已经是全球各国考虑的重要课题,我们认为在俄乌冲突之中欧美势必会衡量其中的得失,如果油价与天然气价再度失控,对欧美各国经济造成的负面冲击同样巨大,参考以往过去的数次中东能源危机,我们认为不太可能出现上文所述的第一种情况,此外,欧洲与美国是否在俄乌危机中保持同样的步调也同样值得关注,作为美国而言,更加希望通过制裁俄罗斯来达到扩大对欧洲油气出口的目的,但欧洲各国在短期内仍旧很难摆脱对俄罗斯的能源依赖,因此欧洲的态度是否在此次冲突中出现摇摆也需要进一步关注。而美国而言,高油价推升通胀是俄乌冲突带来的副作用,美国当前仍旧面临制裁俄罗斯,拖延伊核谈判以及通胀问题的不可能三角,短期来看,美国似乎不太可能因为油价带来的通胀问题停止与俄罗斯的博弈,但需要关注如果美国希望看到油价降温,是否会加快伊核谈判以及放开对委内瑞拉的制裁,我们最近已经关注到相关迹象,拜登政府2月4日恢复对伊朗的制裁豁免,允许开展国际核合作项目,此外美国伊朗问题副特别代表奈菲(richard nephew)等几位主张在目前的谈判中采取更强硬姿态的成员已离开谈判团队。目前美国对于伊朗重返JCPOA的态度已经发生明显改变,如果未来伊朗核谈顺利伊朗石油重返市场,那么势必会让油价降温。

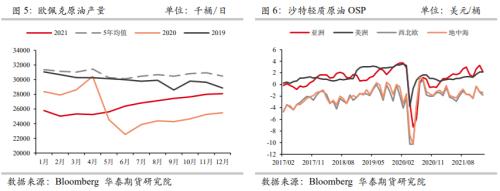

此外,需要关注当前对于俄乌地缘政治博弈的市场一致性预期的问题,从目前的CFTC多头持仓头寸来看,基金多头仓位已经相当拥挤,一旦俄乌局势出现明显缓和或者伊核谈判出现重大进展,那么不排除会出现多头踩踏式平仓离场,短期的流动性危机可能造成油价暴跌,类似2018年10月份的行情走势,因此,当前对于持有多头仓位的投资者而言,需要考虑适当减仓或者使用期权或者其他对冲工具进行保护。

2 欧佩克仍旧按兵不动,维持原有增产计划

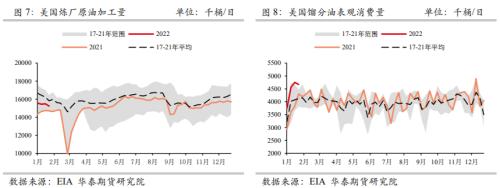

在2月3号的欧佩克月度部长会议上,欧佩克继续维持40万桶/日的增产计划不变,没有因为俄乌局势以及奥密克戎疫情出现调整,且从近几个月的情况来看,欧佩克实际增产数量显著低于计划量,显示出沙特、伊拉克等有生产能力的国家并不会弥补集团内其他产能不足成员国的产量损失,从而造成总体增产力度不及预期,而此前利比亚、尼日利亚等国家出现短期性断供,沙特也没有显示出增产意愿,这表明在全球没有出现显著且长期性供应中断的情况下,即便油价持续走高,沙特等欧佩克成员国的增产意愿也相对偏低,按照当前的实际增产节奏,欧佩克在今年年中以前把产量恢复至3000万桶/日的可能性不大,在全球新冠疫情、伊核谈判进展等诸多重大问题仍旧存在不确定性的情况下,欧佩克吸取了2018年时的教训,采取了极为保守的增产策略,而另一方面尼日利亚、安哥拉等国家也由于投资不足导致的实际产能下降,不能实现有效增产,即目前在欧佩克内部有能力增产的国家没有意愿增产,而有意愿增产的国家没有增产能力,欧佩克整体产量裹足不前,我们认为欧佩克大幅增产的前提可能有以下几个:1、油价突破100美元/桶,成员国作弊超产的利益不断放大;2、伊朗核谈出现明确结果;3、全球疫情得到彻底控制;4、出现突发性以及大规模的供应中断。而从目前来看,以上四个条件无一满足,欧佩克维持当前减产协议的概率较大。且如果利比亚等国的供应仍旧不稳定,欧佩克的产量甚至还会掉头向下。

从沙特近期公布的OSP来看基本维持稳定,没有显示出非常强烈的挺价意愿,这暗示其当前可能并非是为了“限产保价”,谨慎增产或许更多是为了应对疫情以及伊朗核谈所带来的不确定性。

3 库存低位叠加极寒天气,成品油裂解价差走强

春节期间,全球汽柴油裂解价差持续走强,尤其是柴油裂解价差再创新高,欧洲柴油以及美国馏分油的月差结构均显示当前欧美柴油供需偏紧,根据石油数据提供商Vortexa的数据,大约155万桶柴油正从俄罗斯运往美国,将于2月运抵美国,达到三年来的最高水平,截至目前,这占美国2月份柴油进口量的22%。我们认为当前成品油的结构性短缺比原油更加突出,主要是下游消费正常化速度要远快于炼厂复工速度,尤其是在美国,从EIA的表观需求数据来看,除了航煤消费仍旧处于5年历史水平以下之外,汽油柴油表需已经恢复正常甚至要处于5年同期历史最高水平,美国消费复苏尤为强劲,从TomTom以及苹果谷歌等高频另类数据也显示出奥密克戎并未对欧美的消费复苏趋势产生显著影响,且从疫情感染人数来看,美国也出现了疫情拐点。而从炼厂开工的情况来看,美国炼厂原油加工量仍旧远低于5年历史同期水平,尤其是作为全美炼化中心的美湾地区,在当前炼油利润较好的情况下,为何炼厂复工仍旧缓慢,除了疫情导致的劳动力短缺之外,我们认为航煤消费复苏的相对滞后也是重要原因,因为一旦炼厂提升整体加工负荷,虽然能够增加汽柴油产量,但也会副产过剩的航空煤油,这些多余的航空煤油会导致炼厂胀库,因此当前制约炼厂开工的并非是炼厂加工利润,更多是成品油需求恢复的非同步性,类似“木桶效应”,此外我们也注意到拉美地区的石油消费也在快速恢复,美国成品油出口复苏也在加快,因此在供需错配的情况下,美国汽柴油库存仍旧维持历史低位,而近期美东地区的寒潮更加刺激了短期的取暖油消费,进而提振馏分油的近端月差以及裂解价差,而需要注意的是此前由于中国大幅削减了今年的成品油出口配额,因此全球柴油偏紧并非是美国,亚太与欧洲也逐步感受到柴油偏紧带来的压力,但我们认为柴油偏紧属于结构性,即便是寒潮褪去取暖需求所有缓和也不会出现根本性逆转。

4 谨慎对待油价上涨,关注俄乌局势与伊核谈判进展

我们认为当前驱动原油近月价格上行的主要动力仍旧来自地缘政治局势,尤其是俄乌冲突。从原油自身基本面来看,目前并非单边利多,尤其是在去年12月中旬开始,我们注意到全球高频原油库存数据下降速度显著放缓,元旦以来原油库存基本持平没有下降,虽然有季节性累库的因素,但也显示了当前供需缺口有所收窄,如果按照库存去化速度来进行锚定,当前的原油近端月差相对高估,一旦俄乌局势缓和或者伊核谈判出现重大进展,近月油价存在大幅回调风险,仍旧需要谨慎对待油价上涨,前期持有多头的投资者需要考虑适当减仓或者使用期权等工具对冲风险。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19