铁矿石:行情末期,高处不胜寒

发布时间:2022-1-26 14:03阅读:418

问一问

问一问选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

报告要点:

简单描述近期铁矿石价格上涨主要因素以及我们对今年一季度行情的看法。

01

宏观利多消息

我们认为近期铁矿石盘面价格上涨主要是因为钢厂的节前补库再配合国家出台的诸多宏观利好消息刺激共同影响的。下面就简述一下近期主要的宏观利多消息。

1、LPR利率下调

1月20日,央行公示1月1年期LPR报价下调10bp,5年期LPR报价下调5bp。此前部分市场观点认为,5年期LPR可能下调10bp,我们认为下调幅度低于市场预期最主要的原因是国家今年对于房地产企业“房住不炒”的基调仍未改变,此次下调只是稍放松房地产调控的力度,缓解其下行压力,但并没有完全放开。

时隔20个月我国5年期LPR报价首次下降,而5年期LPR是主要针对中长期贷款,因此它一般被看做是个人住房按揭贷款的基准利率,所以本次LPR的下调会影响我国房贷利率的下调。房贷利率的下调,使得大部分房地产企业中长期的贷款资金压力明显下降减少融资成本,也能在一定程度上刺激居民的买房意愿,是给房地产行业注入的一剂强心针。该政策对于今年房地产行业的回暖起着至关重要的作用。

2、基建

2021年12月8日至10日,中央经济工作会议在北京举行。本次会议的总基调是是“稳字当头、稳中求进”,会议中提到适度超前开展基础设施投资,支持商品房市场更好满足购房者的合理住房需求等。12月中旬,财政部已向各地提前下达了2022年新增专项债务限额1.46万亿元。目前我国地方政府债券资金是基础建设投资的最主要资金来源之一,而地方政府专项债的提前发放,保证今年各地区重点项目的资金使用需求,为今年一季度乃至上半年的经济发展提供强有力的支撑。基建逆周期调节力度加大,对冲房地产投资下行的影响,托底经济。

02

采暖季限产政策

分析完导致近期铁矿石价格上涨的几个主要宏观因素,我们再来分析下后续一季度行情重要影响因素。

我们来回顾一下去年开始执行的采暖季限产政策,在去年四季度的时候,工业和信息化部、生态环境部发布《关于开展京津冀及周边地区2021-2022年采暖季钢铁行业错峰生产的通知》。实施的范围主要是北京市、天津市、河北省、山西省、河南省、山东省等“2+26”城市,从文件涉及的具体省市看,范围较2020年有所扩大。方案的实施时间为2021年11月15日至2022年3月15日。第一阶段:2021年11月15日至2021年12月31日,确保完成地区粗钢产量压减目标任务。第二阶段:2022年1月1日至2022年3月15日,以削减采暖季增加的大气污染物排放量为目标,原则上各有关地区钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。

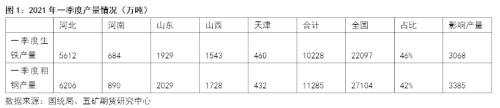

我们从国家统计局公布的21年粗钢产量数据来看,文件第一阶段的任务基本达标,相关省市在规定时间内已经完成粗钢产量压减的任务。那么已经逐步展开的第二阶段任务,具体会对相关省市的影响如何,让我们来简单分析一下。首先我们根据国家统计局网站公布的数据进行整理,由图1可以看出,2021年一季度“2+26”城市生铁累计产量为10228万吨,粗钢累计产量为11285万吨,分别占全国产量的46%和42%。从产量占比可以看出,文件中要求错峰生产的相关省市在钢铁行业里有着举足轻重的地位。如果严格按照文件的错峰生产比例执行,那么今年一季度粗钢产量将较去年将下降12.6%,生铁产量下降13.8%,今年一季度错峰生产减少的粗钢产量相当于去年全年压减的产量,月均压减粗钢产量1128万吨,压减生铁产量1022万吨,减产力度极为可观。

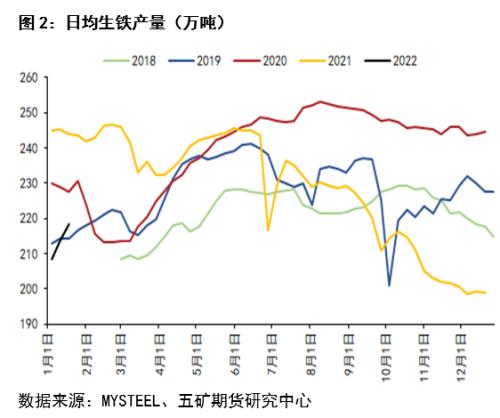

根据我的钢铁网公布的数据计算,2021年一季度日均铁水平均产量为242万吨,若按照上文计算出的生铁产量下降13.8%推算,今年一季度的日均铁水平均产量为208.6万吨。而最新一期的日均铁水产量数据已回升至218万吨,高于我们推算出的208万吨。我们认为主要是由于去年年底今年年初国家多次公布相关宏观利好消息,例如前期的降准降息和近期的5年期LPR利率下调等等。宏观面的乐观预期再配合钢厂的节前补库行为,带动铁矿石价格这一轮的上涨,同时也带动了铁水产量的回升。

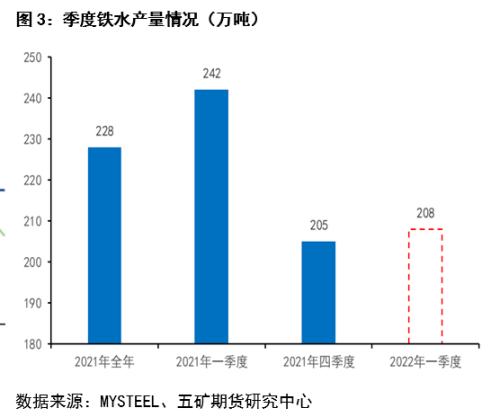

从图3中可以看出,当前的铁水产量是高于去年四季度的平均产量,该产量水平应是处于近几个月以来的相对高位。所以按照我们得出的结论看,如果冬奥会周边相关省市严格按照文件执行错峰生产比例,后续一季度铁水产量有较大的下降预期。若后续铁水产量下降,对于铁矿石需求和价格均是较大的利空。

03

一季度行情展望

从目前钢联公布的数据来看,我们认为冬奥会限产政策的影响尚未体现,后续日均铁水产量大概率转降。同时考虑到目前是黑色产业链表观消费季节性淡季且钢厂补库临近尾声,铁矿石需求难改下滑趋势,且近期长流程钢厂利润大幅压缩,难以支撑高矿价,限制矿价上行空间。本周唐山市进一步完善了采暖季错峰生产方案,对今年1月至3月中旬粗钢日均产量影响12万吨左右;同时生态环境部表示在冬奥会期间京冀等地将临时管控部分污染重、排放量大的企业和车辆。这两则消息表明今年一季度环保限产还是趋严,大概率按照之前公布的采暖季限产政策京津冀及周边地区错峰生产30%,且若赛事期间空气质量没有达标,不排除环保限产政策进一步加严的可能性。

所以我们认为在今年一季度铁矿石供应不出现较大幅度下降的情况下(诸如大型矿难,疫情等),在今年1-3月份,铁矿石将处于一个供强需弱的状态,即供应过剩格局。建议铁矿石05合约逢高抛空,参考建仓区间750-780,止损800,目标区间680-700。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

听说铁矿石行情不错,请问铁矿石期货开户有要求吗?

听说铁矿石行情不错,请问铁矿石期货开户有要求吗?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59