供应压力尚存,郑糖反弹幅度有限

发布时间:2022-1-17 14:16阅读:386

问一问

问一问选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

郑糖主力在到达6230的高点后,经历了连续2个月的下跌,并在成本线附近挣扎,其中原因有20/21年度库存压力撞上压榨高峰的供应宽松,也有年底糖企为了资金回笼的抛售需求;随着10-11月在新、旧糖的有利价差环境下,陈糖去库速度偏快,工业库存快速回落至往年偏低水平,此外伴随着12月较亮眼的产销数据,白糖止跌重回5800元/吨。

本文将围绕以下三个话题回顾和展望当前糖市:

1、21/22榨季全国产量或下降至1000万吨,产需缺口或进一步下修,是否是郑糖的转折点?

2、再度走扩的原白价差、大幅回调的原糖能否吸引买盘?

3、巴西国有石油公司宣布上调国内汽油和柴油价格,乙醇和汽油性价比、制糖比或将重新被定义?

预计还有下调空间的产量

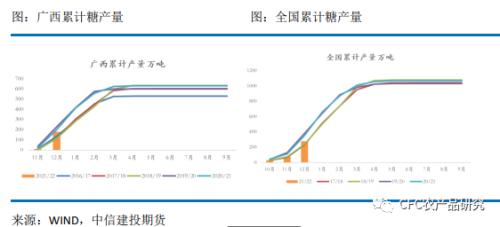

在糖协1月公布的食糖平衡表中,全国总产量从1017万吨下调至1007万吨,其中甜菜糖产量再度被下调10万吨,而甘蔗糖产量依然维持12月的917万吨不变;但是预计产量还有向下调整的空间,本榨季减产的不仅仅是北方甜菜糖,南方的甘蔗糖也存在减产的预期,并且已在12月产量数据上能得到初步的验证。

12月的产销数据,甘蔗糖主产区广西的减产幅度也较为明显,截至12月底,广西糖产量177.48万吨,同比减少21.98万吨,主要由于在甘蔗成熟期后,广西持续处于阴雨天气,不利于甘蔗糖分的积累,此外还有在其他经济作物替种下,糖料种植面积减少的原因,结合泛糖和布瑞克的估产数据,21/22榨季我国除了北方甜菜糖近60万吨的减产外,南方或也存在10-40万吨的减产可能性。

有潜力的消费端

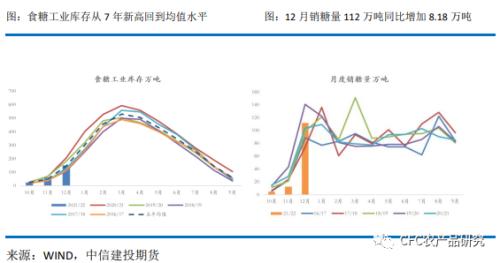

10和11月以消耗陈糖为主,因此10-11月销糖量均低于往年同期,但在偏高的新陈价差下,去库速度偏快;截至12月底,工业库存不足150万吨,同比减少约50万吨,对于食糖库存的描述也从“近七年的历史高位”转变为“五年均值水平”;在快速消耗完陈糖以后,12月销糖量数据真正显示了新糖的消费情况,12月食糖销售量高于过往五年的均值,达到近112万吨,同比增加8.18万吨,因此在疫情的影响下,消费表现并未非常悲观。

而对于21/22全年,糖业协会预计总消费量为1550万吨,但糖协往往会将消费量放在一个偏低的水平,给市场一个偏低的产需缺口预期,以此缓解进口糖的冲击,因此真实的消费量或高于1550万吨。

所以基于当前的数据情况,21/22年度产需缺口有进一步扩大的预期,即使用糖协偏低的1550万吨消费量数据进行估算,产需缺口应该在550万吨甚至以上。

弥补扩大的缺口依旧落到进口糖身上,因此接下来原糖依然是郑糖走势的重要指标。

近期原糖回调明显,周一甚至跌至18美分/磅以下,进口糖成本跌至5700-5800附近,进口利润窗口打开,预计会促使加工糖厂集中购买,并且是一批成本偏低的进口糖;所以短期内,1月仍是压榨的高峰期,同时第四季度进口的绝对量偏高,供给整体维持宽松,郑糖在节前上行的空间有限。

而后期郑糖能否得到驱动还将回归到原糖能否维持强势,一是原糖大跌后能否吸引买盘;二、能源市场能否维持强势。

1、 根据机构的预测,21/22年度全球或仍将呈现供需缺口,原糖回调后原白价差走扩,由12月70-80美元/吨的区间上升至当前近100美金/吨,基本平水精炼糖成本线,在各国有补库需求的前提下,预计将吸引一部分买盘入场;

资金方面,在新一年的资金调仓中,上一年度涨势喜人但目前走势迟滞的原糖成为了被“抛弃”的品种,巴西中南部的降雨和印度泰国的增产,更是让基金多头跑步离场,截至1月11日,非商业净多头持仓减少近5万手至211,346手,是2020年6月以来的新低,这也不难解释为什么在国际基本面其实尚未发生明显转变,且原油重回80美金关口前提下,原糖跌下18美分/磅;原糖下跌后或将吸引一部分买盘,资金的态度在国际糖市缺乏驱动下,将成为近期盘面重要指引。

2、 重回80的原油&;巴西上调汽油价格,能源市场为原糖托底

巴西汽油价格在经过连续9周的下跌后,在本周首次上涨,原因在于原油价格上涨带动成本上涨,巴西国有石油公司宣布对本国经销商的汽油平均价格上调4.89%,有利于带动巴西汽油整体的平均价格上移,乙醇和汽油的比值有望从近77% 的高比值回调,两者的性价比或将重新被定义,也将有望带动含水乙醇的需求,从而撬动巴西的制糖比向制醇倾斜。

综上,1月仍是压榨的高峰期,同时第四季度进口的绝对量偏高,供给整体维持宽松,郑糖在节前上行的空间有限;而后市取决于国际原糖价格,以及进口节奏。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43