铅锌周报:沪锌宽幅震荡,沪铅震荡偏弱

发布时间:2022-1-10 14:11阅读:457

问一问

问一问选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

摘要

锌:

利多:

1、上周俄罗斯的断供行为导致欧洲天然气价格再创新高,进而引发欧洲电价飙升。考虑到目前欧洲天然气库存仍处低位,短期能源紧缺问题难以改善。不排除锌冶炼厂有进一步减产可能。

利空:

1、年关将近,部分企业有意进行检修,镀锌及氧化锌企业开工偏弱。同时一些企业表示已完成节前补库,年前将消耗库存为主。料下周社会库存维持累库状态。

铅:

利多:

1、铅精矿供应依旧偏紧,但原生铅生产较为稳定,冬季环保检修影响产能较小。上周铅价小幅下挫,下游企业逢低按需接货,上海、广东和江苏地区仓库库存延续降势。

利空:

1、铅蓄电池市场消费不旺,生产企业订单持续走弱,部分企业面临库存上升压力。另部分铅蓄电池企业反映1月10日后工人将开始返乡,后续企业也将进入陆续放假阶段。

小结:

锌:12月美联储议息会议明显偏鹰,叠加奥密克戎变异病毒在全球持续扩散,宏观情绪明显偏空。基本面国内外有所分化,海外能源短缺问题仍存,对高能耗品种价格有所支撑。国内消费有较强转弱预期,在库存持续累增的背景下,锌价反弹高度有限。

铅:供应端部分产能受环保限产影响,但再生铅复产节奏持续,供应或逐渐转向宽松。消费端铅蓄电池市场消费不旺,生产企业订单持续走弱,部分企业面临库存上升压力。同时春节假期临近,开工率有进一步回落可能。

操作策略:

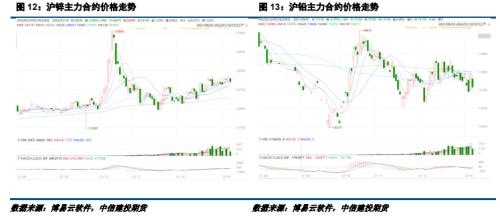

沪锌宽幅震荡,沪铅震荡偏弱。沪锌2202合约周运行区间23500-24500元/吨附近,建议逢高轻仓试空。沪铅2202合约周运行区间15000-15500元/吨附近,建议前空继续持有。

一

行情回顾

上周锌价震荡偏强,价格重心略有上移。周初海外疫情忧虑仍存叠加社会库存小幅增加,价格低位震荡为主。而后俄罗斯端供天然气,欧洲地区电费再次走高,引发了市场对欧洲地区锌供应的忧虑,推动价格持续走高。不过上方压力依然明显,周末小幅回落。截至周五报收24500元/吨,周涨幅1.09%。上周沪铅震荡偏弱,周初受消费转弱预期影响,价格连续下挫。而后在有色板块的提振下,录得小幅反弹。临近周末价格再次小幅回落,周涨幅0.29%。

二

价格影响因素分析

1、国际宏观:美联储会议强烈偏鹰,疫情影响范围扩大

美联储会议纪要鹰派超预期,美联储可能以更快的速度升息。

美国非农就业人数不及预期,但失业率继续走低,非农报告对市场扰动有限,因当前状态已接近美联储的充分就业目标。

欧洲通胀压力不减,能源价格上涨是主因,不过经济总体延续复苏之势。

总之,美联储快速转鹰引发市场担忧,叠加奥密克戎疫情仍在扩散,打压经济复苏预期,商品市场短期存在双重压力,应注意回调风险。

2、国内宏观:12月末外汇储备规模32502亿美元,创近6年来新高

国家外汇管理局7日发布数据,截至2021年12月末,我国外汇储备规模为32502亿美元,较11月末上升278亿美元,升幅为0.86%。与2020年12月末相比,2021年我国外汇储备规模全年小幅增长337亿美元,增幅为1%,并创下了自2016年以来的新高。

据中国物流与采购联合会1月5日消息,由中国物流与采购联合会调查、发布的2021年12月份中国大宗商品指数为100.9%,较前月回升1.7个百分点,指数结束之前的两连跌,回升至近六个月以来的最高。

大宗商品库存指数继续上升,至101.3%,较上月上升0.9个百分点,为近四个月以来的最高点,显示随着商品供应量明显增加,终端需求难以快速、有效地消化供应增量,库存压力进一步加大。各主要商品中,除钢铁库存仍在下降外,其余品种均呈现上升态势,且增速均有加快。

大宗商品供应指数结束之前连续五个月下跌的态势,出现反弹,较上月回升3.0个百分点至102.0%,显示国内大宗商品市场供应量明显增加。

12月官方和财新制造业PMI均高于预期。12月官方制造业PMI为50.3%,较11月继续回升0.2个百分点,预期50.0%。财新制造业PMI为50.9%,较11月回升1.0个百分点,为2021年7月来最高值,预期50.0%。

3、加工费情况:加工费仍处低位,开工率略有下滑

根据百川资讯数据显示,本周锌精矿加工费区域性下调,国产矿加工费价格3900-4300元/金属吨,进口矿加工费70-90美元/干吨。欧洲天然气价格再度高企,带动锌精矿价格随锌价上涨,日前宣布调整生产计划的国外企业减停产工作将逐步进行。国内春节期间北方地区部分小矿山停产放假,大矿山正常生产,原料端仍处于紧张局面。进口矿上,锌精矿港存量增加0.27万吨,主流港口中仅连云港(3.86 -0.26%,诊股)到港货源增加0.32万吨。

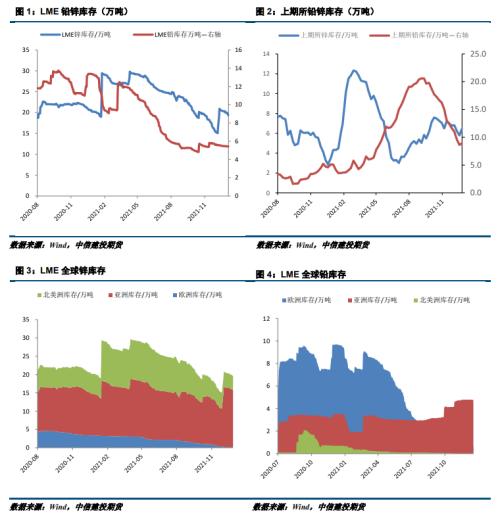

4、库存情况:国外锌库存小幅下滑,国内锌库存大幅增加

截止于1月7日,本周上期所锌库存较上周增加6419吨至64336吨;各地社会锌锭库存较上周增加0.10万吨至11.04万吨,LME锌库存减少5875吨至193875吨。上期所铅库存较上周减少2764吨至89147吨,LME铅库存减少200吨至54350吨。

三

结论与操作建议

12月美联储议息会议明显偏鹰,叠加奥密克戎变异病毒在全球持续扩散,宏观情绪明显偏空。基本面国内外有所分化,海外能源短缺问题仍存,对高能耗品种价格有所支撑。国内消费有较强转弱预期,在库存持续累增的背景下,锌价反弹高度有限。

供应端部分产能受环保限产影响,但再生铅复产节奏持续,供应或逐渐转向宽松。消费端铅蓄电池市场消费不旺,生产企业订单持续走弱,部分企业面临库存上升压力。同时春节假期临近,开工率有进一步回落可能。

策略

沪锌2202合约周运行区间23500-24500元/吨附近,建议逢高轻仓试空。

沪铅2202合约周运行区间15000-15500元/吨附近,建议前空继续持有。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何分析期货市场的宽幅震荡趋势?

期货市场宽幅震荡意味着什么?

新手炒股,股票宽幅震荡好吗?

如何分析期货市场的宽幅震荡趋势?

期货市场宽幅震荡意味着什么?

新手炒股,股票宽幅震荡好吗?