黑色金属:复产兑现与库存拐点预期交织,钢价承压运行

发布时间:2022-1-10 14:08阅读:408

问一问

问一问选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

摘要

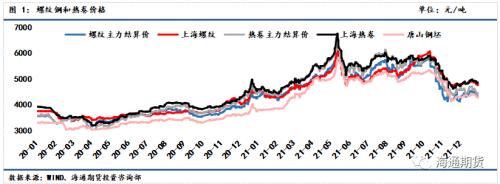

上周成品材期货盘面价格收大阴线后维持震荡格局,现货价格同样走弱。上周螺纹钢2201合约下跌3.03%至4550元/吨,热轧卷板2201合约下跌2.02%至4700元/吨。螺纹和热卷1-5近远月价差继续走强,但5-10月价差均有所走弱;卷螺现货强于期货,基差走扩;期货方面卷螺主力表现相当,卷螺价差维稳;铁矿略弱于成材,螺矿比微增。

供给:高炉生产维持低位,热卷复产迹象强于螺纹,整体钢企生产积极性仍偏低,长短流程产量均处低位,高炉开工率及产能利用率同样维持低位。

需求:建材贸易商心态尚可,建材成交环比小幅回升,螺纹钢和热卷表观消费环比回落,均维持同期低位。

库存:螺纹钢和热卷社会库存环比回落,去库速度稳健;厂库较前期同样均有减少。

螺纹钢产量及高炉开工率虽仍维持低位,但环比终现回升迹象,近期唐山地区外部分钢厂高炉复产消息得以证实,但电炉产量仍受制于利润收缩的影响,供应整体回升幅度相对保守;淡季低温环境中整体需求延续季节性弱势,贸易商心态同样不佳;螺纹钢社库去化速度明显放缓,预计将迎拐点。近期在钢厂复产兑现与去库末期的交织下,钢价短期仍将承压,但预估累库压力仍不大,需观察后续供应回升的连续性。

一、价格及价差

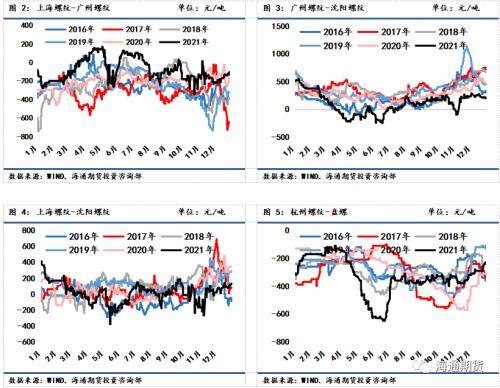

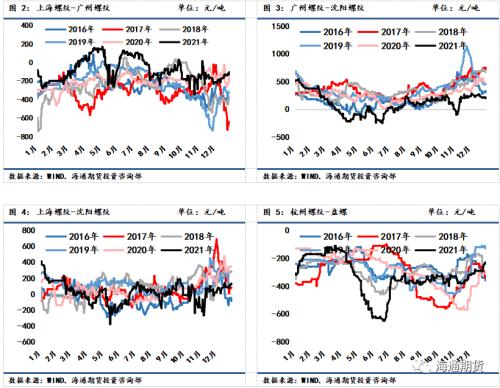

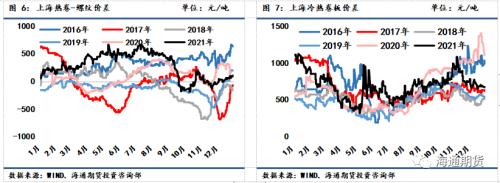

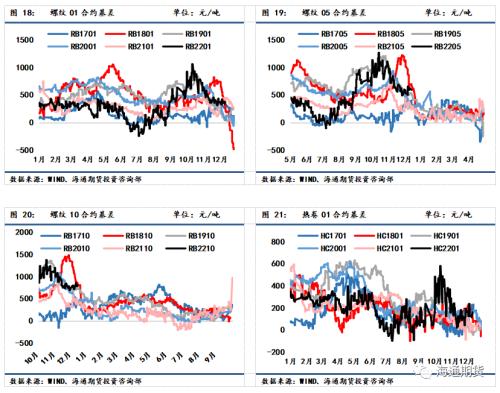

上周成品材期货盘面价格收大阴线后维持震荡格局,现货价格同样走弱。上周螺纹钢2201合约下跌3.03%至4550元/吨,热轧卷板2201合约下跌2.02%至4700元/吨。上周上海螺纹下跌110元/吨至4760元/吨,杭州螺纹下跌120元/吨至4780元/吨,广州螺纹下跌170元/吨至4970元/吨附近,北京螺纹下跌140元/吨至4540元/吨。螺纹华东华南过磅价差增至-63元/吨附近,华南北方过磅价差从212收窄至197元/吨附近。上海热卷下跌70元/吨至4860元/吨,广州热卷下跌100元/吨至4730元/吨,华东卷螺价差从热卷价格高出螺纹60元/吨扩大至100元/吨。

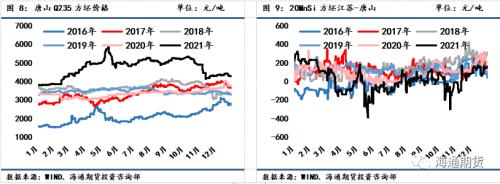

上周各地区钢坯现货价格表现偏弱,唐山方坯Q235下跌120元/吨至4270元/吨,唐山20MnSi下跌120元/吨至4370元/吨,江苏20MnSi下跌130元/吨至4520元/吨,江苏和唐山间价差降至150元/吨。

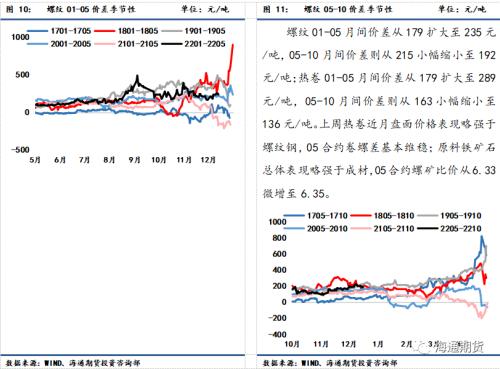

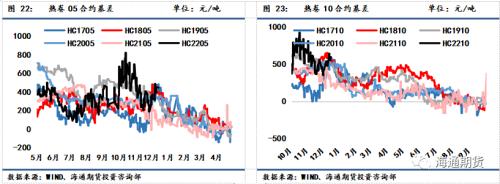

螺纹01-05月间价差从179扩大至235元/吨,05-10月间价差则从215小幅缩小至192元/吨;热卷01-05月间价差从179扩大至289元/吨,05-10月间价差则从163小幅缩小至136元/吨。上周热卷近月盘面价格表现略强于螺纹钢,05合约卷螺差基本维稳;原料铁矿石总体表现略强于成材,05合约螺矿比价从6.33微增至6.35。

螺纹01合约基差从323扩大至357元/吨,螺纹05合约基差从502扩大至592元/吨,螺纹10合约基差从717扩大至784元/吨。热卷01合约基差从135扩大至160元/吨,热卷05合约基差从314扩大至449元/吨,热卷10合约基差从477扩大至585元/吨。

二、废钢与利润

废钢:富宝数据显示12/25-12/30期间,全国147家钢厂废钢到货量日均约35.03万吨,环比前期有回升,长流程和短流程钢厂均有所回升;12/24-12/30期间147家钢厂日耗约28.64万吨,环比上期有所增加,70家长流程钢厂用料环比增长,49家短流程钢厂日耗环比走弱;库存周环比回升,供需格局相较上周有所转弱。

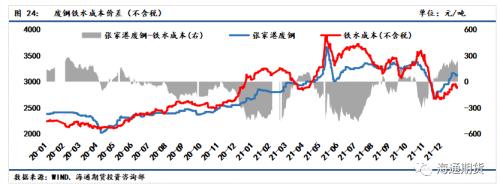

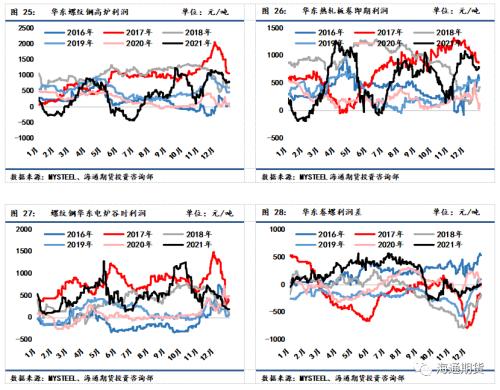

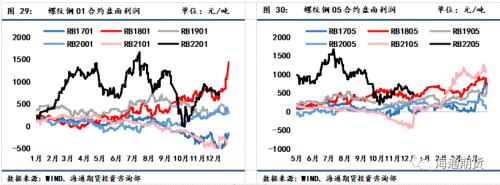

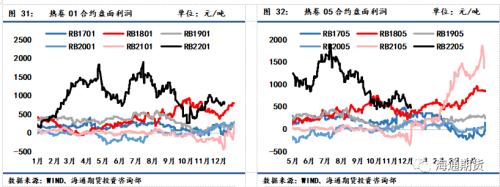

长流程:准一级冶金焦上周维稳,铁矿石现货价格下跌,总体上周长流程生产成本有所下降。螺纹热卷现货价格均走弱,热卷现货价格强于螺纹现货价格;由此相较前周钢材吨钢利润,华东地区螺纹和热卷即期利润均收窄。截至12月31日,华东螺纹吨钢利润(理计)约为772元/吨,华东热卷利润约为772元/吨左右。

短流程:上周废钢现货价格有所下滑,张家港废钢价格下跌40元/吨至3120元/吨,废钢价格表现强于铁矿石价格,废钢铁水成本价差从废钢升水铁水成本213元/吨扩大至221元/吨左右。华东地区短流程吨钢利润盈利情况有所转差,华东地区谷电利润从245收窄至184元/吨,谷电和平电平均利润同样也把盈利缩小至90元/吨左右。

钢厂螺纹钢生产整体仍有所受限,长流程产量环比自低位微升,长短流程成本均随原料价格回落而回落,螺纹高炉、电炉利润环比上周继续压缩;卷螺利润差回升至0元/吨,同比仍偏低。

三、供应

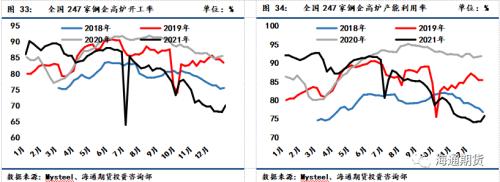

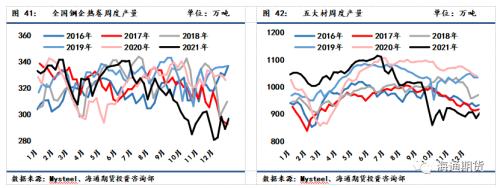

截至12月31日一周,全国247家钢厂高炉开工率环比升至70.04%,产能利用率环比升至75.79%,全国高炉检修限产量上升至101.79万吨左右。唐山126座高炉检修周度影响产量下降至139.02万吨,唐山高炉开工率较上周增加2.38%至42.06%。

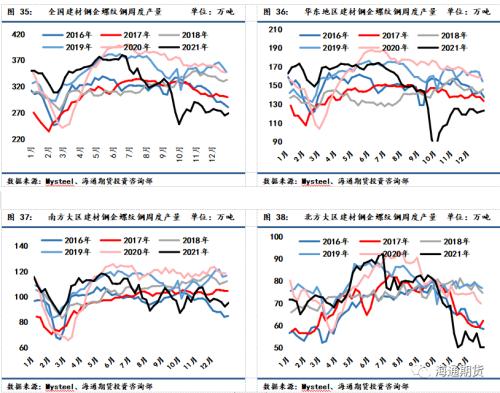

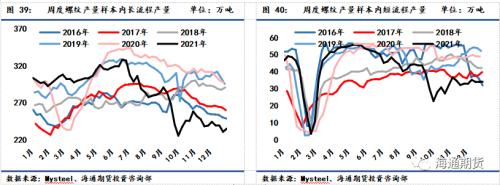

上周螺纹钢产量周环比增加4.16万吨至269.12万吨,同比增速环比前期扩大,同比去年水平减少23%,其中长流程产量回升,短流程产量回落。分地区来看,华东、南方和北方大区产量环比均有企稳,但同比仍处低位。

热卷产量环比前周上升7.83万吨至296.85万吨,低于去年同期水平。冷热卷板价差670元/吨,同比偏弱,供料卷产量支撑力不足。冷轧上周产量环比增加1.7万吨至77.78万吨;中厚板上周产量环比增加1.74万吨至128.86万吨;线材产量上周环比增加3.64万吨至131.58万吨。总计五大钢材产量上周环比增加19.07万吨至904.19万吨。

四、需求

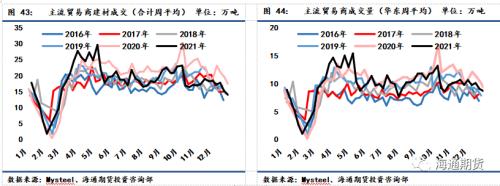

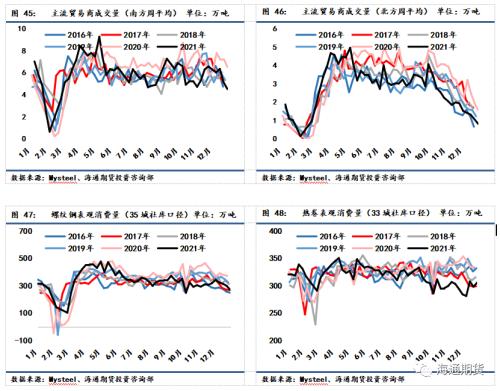

12月第5周,全国建材主流贸易商成交量日均量为14.06万吨/日,较前周减少1.24万吨/日,贸易商整体心态延续弱势,建材成交环比回落。分地区来看,华东、南方和北方大区均继续走弱。

螺纹钢测算周度表观消费量环比减少30.83万吨至267.73万吨,表需同比增速增至-14.87%。热卷表观消费量周环比增加9.79万吨至310.11万吨,表需同比增速增至0.49%。

五、库存

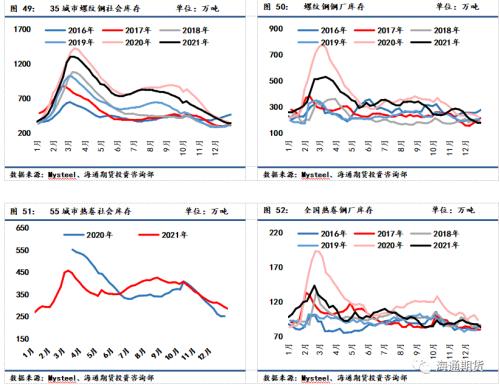

上周螺纹钢35城社会库存环比减少2.55万吨至339.42万吨,低于去年同期库存24.45万吨;钢厂库存环比增加3.94万吨至181.51万吨,低于去年同期76.87万吨。螺纹钢总库存环比增加1.39万吨至151.93万吨,低于去年同期库存水平101.32万吨。

热卷上周55城社会库存环比减少9.29万吨至218.45万吨,高于去年同期库存15.77万吨;热卷钢厂库存环比减少3.97万吨至82.75万吨,低于去年同期库存15.15万吨。热卷总库存环比减少13.26万吨至368.14万吨,相比去年同期水平高出0.62万吨。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

黑色金属期货有哪些?保证金举例

金属期货和黑色金属期货的区别?

黑色金属期货有哪些?保证金举例

金属期货和黑色金属期货的区别?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52