能源化工:供给充裕,纯碱反弹后或继续承压

发布时间:2021-12-8 13:24阅读:559

问一问

问一问本文转自金融界期货板块,欢迎阅读!

选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

摘要

11月至今,美联储taper开始,市场关注许久的屠刀终于落下。国内层面,能源黑色板块大幅下挫,释放价格调整压力,纯碱也在其列。1月期货合约来看,高点回撤千元有余。进入12月纯碱主力合约悄然移仓至5月,延续博弈格局。

正文

01

11月纯碱供给环比增加,价格承压

回顾11月至今的纯碱行情。可以说是画风巨变,但分歧显著。一方面是现货整体依然维持偏强的运行态势。目前纯碱现货维持高位的主要动力源(6.34 +0.48%,诊股)于供需偏紧的预期。其下游的浮法玻璃产线维持高位对于纯碱采购刚需仍在。同时,自身供给端仍有部分装置在检修,部分装置存在未来停产预期。另一方面,期货的1月合约以及远月的5月合约呈现了逐级贴水的格局,市场给出的纯碱低估值,主要有2方面的原因:1、未来新增产能存在释放的预期,将抵消浮法玻璃的需求以及新增的光伏玻璃对于纯碱的需求。2、目前纯碱上游工厂库存累库较为明显,表明了下游对于采购的热情较低,远期纯碱需求较弱。因此,基差和价差的多空分歧明显。眼下,主力合约已经提前切换到5月,市场博弈仍在延续。

从现货的运行情况来看,目前华北华中的中重碱价差拉开,同时由于目前华北重碱的绝对价格仍处高位,不过最近2周重碱的现货价格已经开始松动,部分货源下跌有100-200元。

02

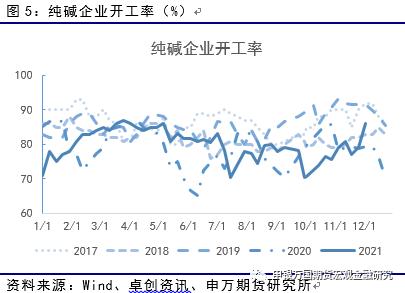

12月预计纯碱装置开工率维持高位

目前纯碱生产企业整体开工率86%,整体开工率从10月的70%回升15%。而86%的开工处于历史的中高位水平。体检修企业方面, 11月短停的装置主要有湖北双环(10天),金山化工(持续检修)。长期停车装置主要有湘潭碱业(30万吨),大连大化60(万吨),广宇化工(25万吨),云南大为(20万吨)。其他检修装置暂时不详。因此总体而言,12月预计纯碱装置的开工率或进一步上行。

纯碱利润方面,目前联碱法装置和氨碱法装置生产利润均有见顶拐头的现象。不过整体而言,联碱法装置利润在1400元,氨碱法装置利润也在1000全左右。

03

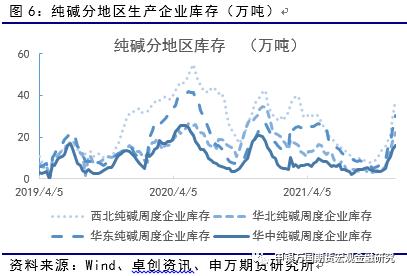

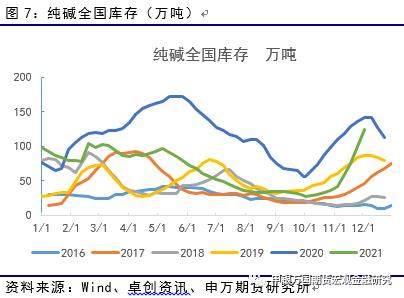

纯碱库存累库加速

11月至今,纯碱期货库存逐步从去库转为累库,最近三周更是出现了连续的快速累库。最新全国库存为124万吨,环比增加24万吨。分地区数据来看,西北地区纯碱库存37.9万吨(低点7.7万吨)。华北地区纯碱库存22万吨(低点2.8),华东库存30.5万吨(低点4.8万吨),华中库存16.1万吨(低点3.3万吨)。

04

玻璃暂时转去库,基差修复反弹开始

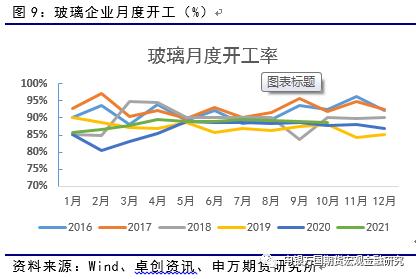

作为纯碱的重要下游,今年下年浮法玻璃的期货大幅下跌,回吐了上半年的涨幅。实际上,最近5周浮法玻璃在产产线持续维持在265条的高水平。供给稳定增加而需求不足是目前玻璃供需偏弱库存高企的主要因素。不过,暂时浮法玻璃的期货行情好转在11月的下旬,其中国内恒大事件的逐步平息,以及国内对于个人房贷的放松使得市场对于后市的预期从一致性的悲观转为有限度的观察。同时期货盘面来看,基差也从前期的400-500元开始逐步修复至100-200的水平。虽然仍然是贴水,但是理性回归较多。价差方面,目前1-5价差在平水上下波动,也表明,远期的悲观预期也暂时释放完毕。而从整个月度的开工率而言,目前整体维持较高水平,不过,有部分产线传出利润情况较差,后市不排除会冷修的信息。因此,整体而言,12月玻璃和纯碱的作为产业链的上下游,价格博弈并没有结束。未来如果冷修开始,那么对于纯碱是显著利空。

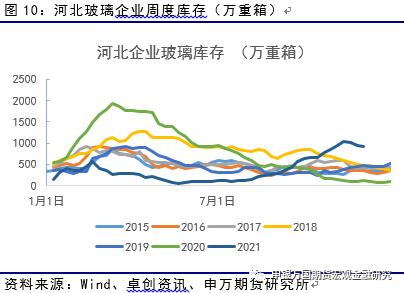

分区域库存水平来看,河北地区的玻璃生产企业库存今年低点102万重箱,之前高点1000万重箱,本周小幅去化至915万重箱,仍高于历史同期。其他地区主要玻璃生产地区的库存为山东457、广东423、湖北242、江苏275(单位:万重箱),全国整体库存3659万重箱,连续第三周下降,本周去化400万重箱。

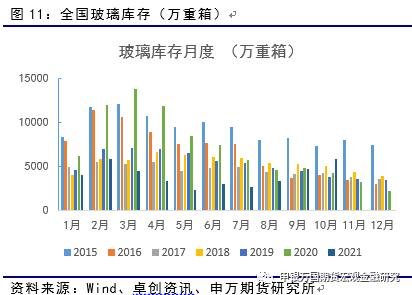

月度全国玻璃库存数据上。8月全国库存数据最低3343万重箱,虽然开始逐步累库,9月库存回升至4733万重箱水平,10月进一步增加至5791万重箱,并已经开始接进2015年的同期高位水平。库存增加导致期货和现货价格承压,目前生产毛利随着期货的大幅下挫,利润已经跌回到年初的水平。

0505

能耗双控的另一面,纯碱开工回升&;连云港(3.67 +0.55%,诊股)碱业的停产

9-10月,由于主要纯碱的生产地区存在开工负荷限制,因此,部分纯碱生产装置或短期停车,或降负的方式满足各地能耗控制的要求。然而,进入11月随着动力煤为代表的能源价格下降,部分地区工业限电逐步放松。由于目前无论是联碱法,还是氨碱法的生产毛利均突破历史区间,处于极高的水平。因此,未来纯碱生产企业在目前的高利润的驱动下,限电放开后,供给增量较为明显。这样的直接结果是现货挺价格局下的,上游库存大幅增加。能耗双控的另一层是像连云港碱业的停产。目前市场消息是连云港碱业将在12月中旬左右可能停产。考虑其产能巨大,市场担忧对于供给端的直接影响。然后另一方面,目前纯碱的库存大幅增加抵消了其停产后的直接冲击。且金山化工年底也会有新装置投产。因此,短期供给端的缺口有限。更多的是对于明年长期的影响。从这个角度而言,远兴能源(7.89 -2.60%,诊股)的天然碱装置能否准时投产则显得意义较大。当然,从更长期的角度而言,连云港碱业也存在新装置建设的预期。

06

结论

综合而言,11月至今纯碱期货从前期的下跌转为横盘整理。前期主要偏空的因素如煤炭和玻璃的期货价格均见底反弹,支撑了纯碱的止跌反弹。不过,玻璃产业链由于自身库存偏高,目前期货的基差修复行情已经进入后半程。因此,后市玻璃期货反弹行情放缓对于纯碱自身而言,有一定负面影响。同时,主力合约已经切换至5月合约,贴水近月。随着纯碱库存累库的趋势进一步确认,虽然其中包含了对于连云港碱业停产后的担忧。但现货供给充裕的背景下,后市5月合约反弹后或继续承压。

风险揭示

1、重碱装置意外检修停产

2、进入冬季,环保检查影响开工

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章