镍多空交织博弈 关注电解镍替代效应

发布时间:2021-12-1 15:43阅读:388

问一问

问一问期货开户联系电话:18262610690

菲律宾雨季到来,流通货源减少。国内镍企降负荷需求低。多空博弈。

国内电解镍产量相对稳定,价格急跌之后经济性受到钢企青睐现货采购积极。镍豆进口多,硫酸镍降产需求下降,镍豆转为过剩。

国内镍铁降负荷减产,进口不及预期。成本高,价格保持坚挺。

不锈钢产量受双控政策影响减产较大,库存300系时涨时跌,供需并不稳定。但目前期货价格基本在成本线上,下方空间或许有限。

三元电池需求有增长,但增速放缓明显,中长线对镍需求有待考量

风险点:

1、宏观面发生改变

2、新能源汽车政策改变以及产销数据不及预期

3、不锈钢产量异常变化

4、疫情等不确定因素影响

一、行情回顾

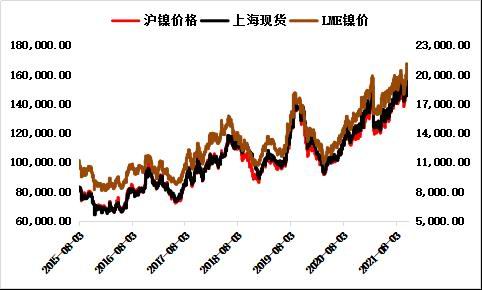

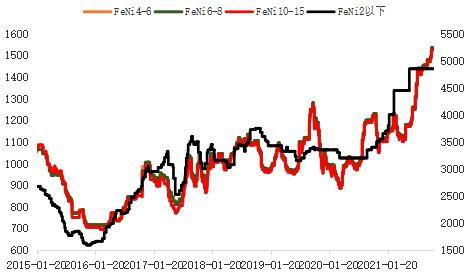

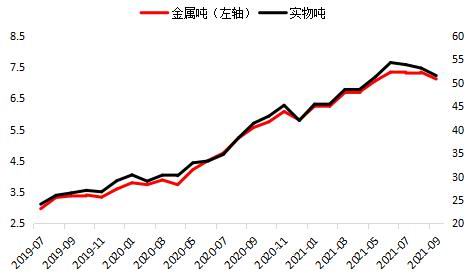

图1:最近走势回顾

打开APP 阅读最新报道

打开APP 阅读最新报道

资料来源:大越期货

10月行情波动较大,日内波动可达10000元/吨以上。一方面,国家双控政策延续,下游产量受限降负荷,需求下降。另一方面,国家对煤价进行调控,市场整体情绪偏空。

从10月的表现来看,镍价先扬后抑,最高价格站上了16万关口,主力合约最高报价为161600元/吨。而近期最低价是在9月30日,报收于135700元/吨。上半个月上涨的主要原因是新能源汽车数据的推动,以及印尼或许会禁镍铁出口传闻的二次助力。而是上半个月回落,一方面利多出尽,市场在煤价带动下资金情绪偏空,另一方面金九银十后需求开始下降,以及中间品增加的风险上升。所以综合来看,市场多空力量交织,后续暂难出单边大行情,宽幅震荡的可能性较大。以目前的价格来看,处于区间底部,可以少量试多。

二、镍产业分析

1.镍矿:进入雨季流通货源减少,下游降负荷生产需求不旺,多空博弈

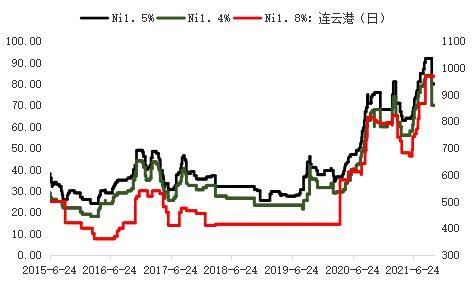

图2:红土镍矿价格

数据来源:我的有色

图3:镍矿海运费(美元/吨)

数据来源:我的有色

图4:菲律宾镍矿成本(美元/湿吨)

数据来源:我的有色

图5:镍矿港口库存

数据来源:我的有色

图6:镍矿砂及精矿进口量

数据来源:我的有色

镍矿价格:

价格此前一直保持在高位,10月18日价格突然大幅跌,之后一直持稳于此价不变。截止出稿1.5%Ni镍矿价格为80美元/湿吨,1.4%Ni镍矿价格为70美元/湿吨,比最高回落了12美元/湿吨。连云港(601008,股吧)港口报价维稳,最近报价一直保持在969元/吨。

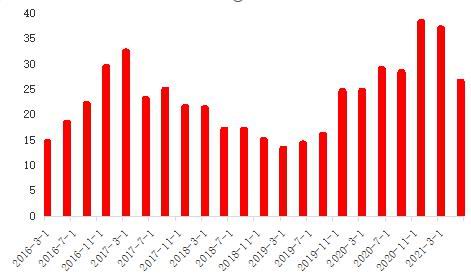

海运费近期有所回落。苏里高-连运港的海运费调整至21美元/湿吨,三猫礼士-连云港的海运费调整至19美元/湿吨。

镍矿进口量:

2021年9月中国镍矿进口量568.43万吨,环比减少9.28万吨,降幅1.61%;同比减少53.05万吨,降幅8.54%。其中,中国自菲律宾进口镍矿量519.49万吨,环比减少21.76万吨,降幅4.02%;同比减少29.47万吨,降幅5.37%。2021年1-9月,中国镍矿进口总量3313.08万吨,同比增加21.28%。

镍矿库存:

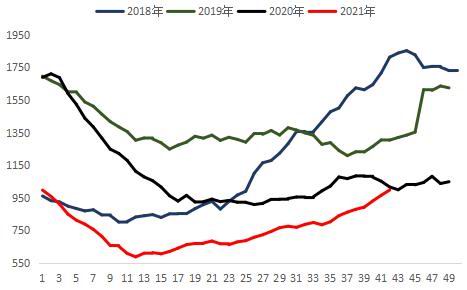

2021年10月29日镍矿港口库存总量为997.91万湿吨,较9月末增加118.06万湿吨,增幅13.42%。其中菲律宾镍矿为964.11万湿吨,较9月末增加107.96万湿吨,增幅12.6%。

镍矿小结:

从目前来看,时间已经进入11月,苏高里地区已经开始进入雨季,整体流通货源开始减少,同时贸易商手上前期货源成本较高下降的空间有限,报价不会降太多。而国内镍企继续受双控政策影响,降负荷生产,对原料需求并不旺,对上游询价以压价为主。多空双方进入博弈期,这波价格回落调整幅度较大,短期也很难继续向下进一步调整,总体的成本支撑仍在高位延续,只是比最高点有一定下滑。

2.镍铁:国内产量下降,价格坚挺,升水电解镍较多,已进入可替代区间

图7:镍铁价格

数据来源:我的有色

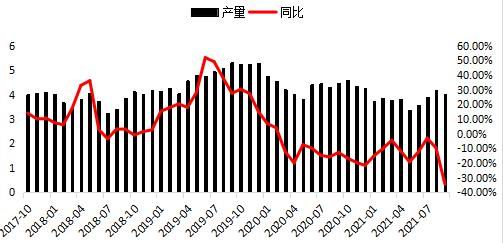

图8:镍铁产量

数据来源:上海有色

图9:镍生铁进口量

数据来源:我的有色

图10:镍铁进口

数据来源:我的有色

图11:印尼镍铁产量

数据来源:我的有色

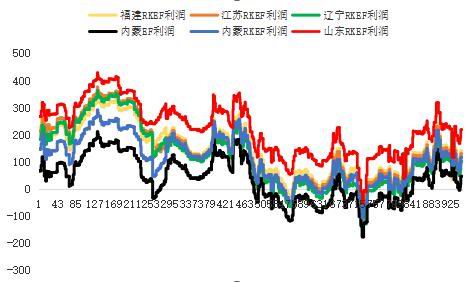

图12:镍铁企业盈亏

数据来源:我的有色

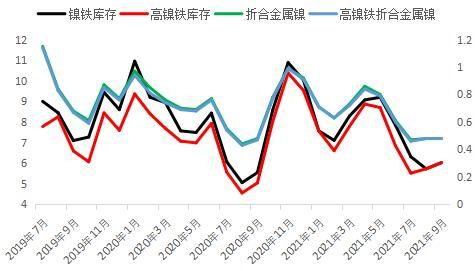

图13:镍铁库存

数据来源:我的有色

镍铁价格:

截止10月31日,国内山东高镍生铁价格已报至1535元/镍,比9月末上涨了55元/镍。低镍生铁价格报于4850元/吨,比9月持平。镍生铁价格坚挺。

镍铁产量:

2021年9月全国镍生铁产量环比降低25.22%至3.01万镍吨。高镍铁产量为2.48万镍吨,环比下降25.25%。低镍铁产量为0.54万镍吨,环比下降25.09%。

10月份全国镍生铁产量预计为2.9万镍吨,环比降低3.8%。分品位看,高镍铁10月份产量或为2.47万镍吨,低镍生铁产量波动较小,维持在0.53万镍吨左右。10月镍铁复产情况或不及预期,北方因即将进入冬季供暖,辽宁、内蒙地区的减产或成为常态,山东地区除限电因素外,辅料价格大幅上涨也打击了厂家的生产积极性,广东、江苏等地恢复程度有限,镍铁供应或将趋紧。(来源:上海有色)

印尼产量近期也出现了回落,9月产量是51.52万实物吨,环比下降3%。

镍铁进口情况:

2021年9月中国进口镍铁总量30.65万吨,环比减少4.32万吨,降幅12.34%;同比减少3.44万吨,降幅10.09%。其中,9月中国自印尼进口镍铁量25.88万吨,环比减少4.43万吨,降幅14.62%;同比增加0.15万吨,增幅0.59%。

2021年1-9月中国进口镍铁总量279.98万吨,同比增加34.15万吨,增幅13.89%。其中,自印尼进口镍铁量236.61万吨,同比增加39.6万吨,增幅20.1%。

镍铁库存:

镍铁的库存7月份比6月份继续回落,可流通6.32实物吨,环比下降19.5%。高镍铁可流通5.52实物吨,环比降19.4%。

国内镍铁企业盈亏:

国内镍铁企业的利润随着矿价下跌有一定回升,山东RKEF的毛利回到了219元/镍,10月末最低时是117元/镍。成本最高的内蒙EF目前利润17元/镍。利润虽然有一定回升,但是成本还是相对偏高,月中内蒙利润已经为负,下旬由于矿价下跌才得已转正。

镍铁小结:

镍铁国内继续受到双减政策影响,降负荷生产,产量有所回落。印尼产量也出现了回落,回流进口的镍铁数量不及预期,总体供应呈现下降趋势。加上成本高的因素,所以国内镍铁价格一直保持在高位,没有像其它商品这样下跌。同时随着电解镍价格下跌之后,电解镍与镍铁的升贴水再次来到了可替代区间,替代效应或支撑再现,是抄底的最要因素。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章