黑色钢材周报现实与预期进入博弈阶段,钢价底部震荡

发布时间:2021-11-29 13:14阅读:488

问一问

问一问本文转自金融界期货板块,欢迎阅读!

选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

摘要

上周成品材期货盘面价格呈低位震荡格局,现货价格震荡偏强。上周螺纹钢2201合约上涨3.97%至4371元/吨,热轧卷板2201合约上涨4.03%至4542元/吨。螺纹和热卷1-5近远月价差小幅走弱;螺纹现货弱于期货,基差走弱,而热卷现货则强于期货,基差走强;期货方面热卷略弱于螺纹,卷螺价差小幅走弱;铁矿强于成材,螺矿比回落。

供给:高炉及电炉生产整体受制于采暖季限产以及钢价下跌带来的生产积极性降低,钢材产量同比仍偏低,高炉开工率及产能利用率继续下滑维持低位。

需求:建材贸易商心态有所恢复,建材成交环比回升,螺纹钢和热卷表观消费同比仍维持低位。

库存:螺纹钢和热卷社会库存环比继续回落,去库速度环比有所放缓,同比仍属偏高水平,螺纹钢热卷厂库较前期也有所增加。

采暖季限产背景下,部分地区限产检修加严,使得产量及开工率仍维持低位,高炉利润环比继续小幅回升已到较高位,短期面临利润对生产积极性的刺激与政策限产规划预期的博弈;贸易商心态较前期有所恢复,但表消同比仍维持低位,且随着降温潮再度袭来预期短期需求弱势格局难改;社库仍处于较为平稳的去库周期中,钢材库存整体仍保持高位,对钢价现货价格仍有一定压制。当前钢材现实基本面仍处于供需双弱格局中,但存在供缩需稳预期,叠加高基差以及南北方价格倒挂的现状,预计短期仍将以震荡调整格局为主。

一、价格及价差

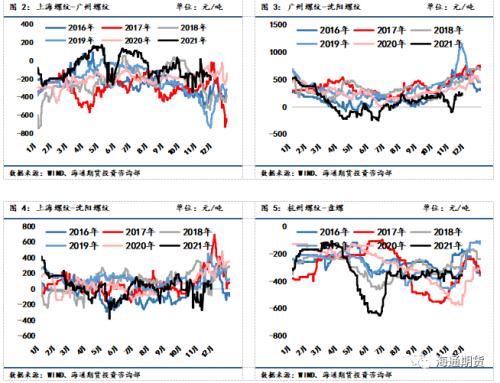

上周成品材期货盘面价格呈低位震荡格局,现货价格震荡偏强。上周螺纹钢2201合约上涨3.97%至4371元/吨,热轧卷板2201合约上涨4.03%至4542元/吨。上周上海螺纹上涨80元/吨至4800元/吨,杭州螺纹上涨120元/吨至4800元/吨,广州螺纹上涨120元/吨至5160元/吨附近,北京螺纹上涨230元/吨至4730元/吨。螺纹华东华南过磅价差降至-212元/吨附近,华南北方过磅价差从205回升至212元/吨附近。上海热卷上涨160元/吨至4780元/吨,广州热卷上涨150元/吨至4850元/吨,华东卷螺价差从热卷价格低于螺纹100元/吨扩大至20元/吨。

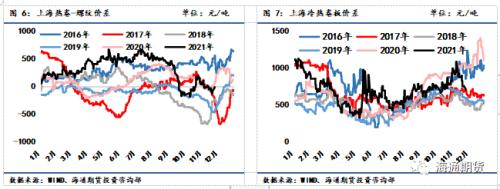

上周各地区钢坯现货价格表现坚挺,唐山方坯Q235上涨140元/吨至4320元/吨,唐山20MnSi上涨140元/吨至4420元/吨,江苏20MnSi上涨130元/吨至4480元/吨,江苏和唐山间价差降至60元/吨。

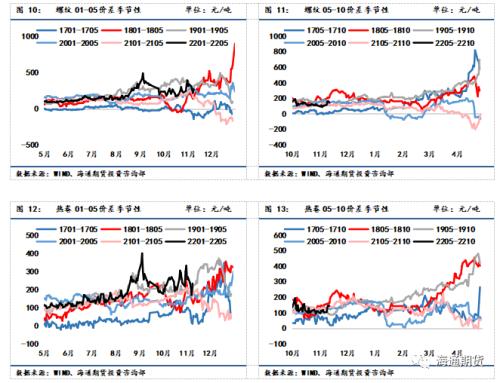

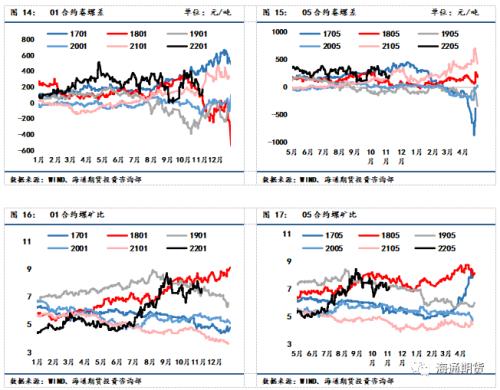

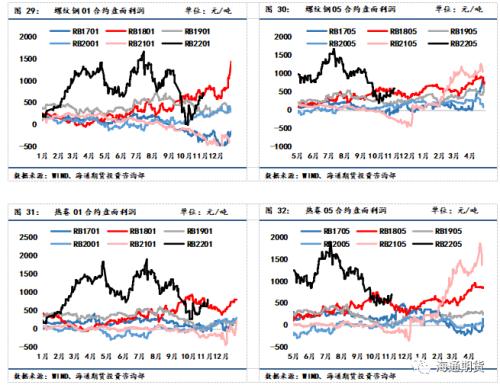

螺纹01-05月间价差从311缩小至267元/吨;热卷01-05月间价差从255微降至233元/吨。上周热卷盘面价格表现略弱于螺纹,01合约卷螺差从178缩小至171元/吨;原料铁矿石总体表现强于成材,01合约螺矿比价从7.99缩小至7.60。

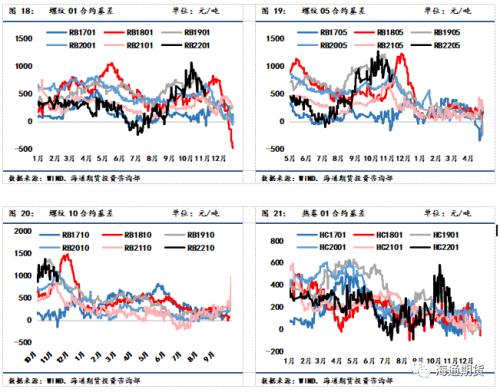

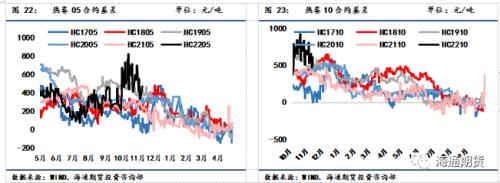

螺纹01合约基差从581缩小至577元/吨,螺纹05合约基差从892缩小至844元/吨,螺纹10合约基差从995缩小至988元/吨。热卷01合约基差从157扩大至238元/吨,热卷05合约基差从412扩大至471元/吨,热卷10合约基差从529扩大至612元/吨。

二、废钢与利润

废钢:富宝数据显示11/20-11/25期间,全国147家钢厂废钢到货量日均约21.97万吨,环比前期有所回落,长流程和短流程钢厂均有所回落;11/19-11/25期间147家钢厂日耗约28万吨,环比上期有所下降,长流程和短流程钢厂用量均有所下降;库存周环比下降,供需格局相较上周表现良好。

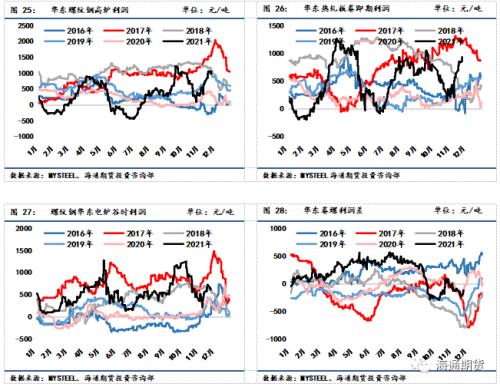

长流程:准一级冶金焦上周提降200元/吨,铁矿石现货价格上涨,总体上周长流程生产成本有所上升。螺纹热卷现货价格均较强,热卷现货价格强于螺纹现货价格;由此相较前周钢材吨钢利润,华东地区螺纹和热卷即期利润均有所扩大。截至11月26日,华东螺纹吨钢利润(理计)约为1053元/吨,华东热卷利润约为933元/吨左右。

短流程:上周废钢现货价格有所上涨,张家港废钢价格上涨100元/吨至2810元/吨,废钢价格表现弱于铁矿石价格,废钢铁水成本价差从废钢升水铁水成本36元/吨扩大至93元/吨左右。华东地区短流程吨钢利润盈利情况有所转差,华东地区谷电利润从656收窄至610元/吨,谷电和平电平均利润同样也把盈利缩小至516元/吨左右。

钢厂生产整体受限于采暖季限产的影响,长短流程产量均维持低位,长短流程成本均随原料价格企稳而有所企稳,短流程成本回升幅度较大使得螺纹电炉利润微降,螺纹高炉利润环比继续回升;卷螺利润差回升至-120元/吨,同比略低。

三、供应

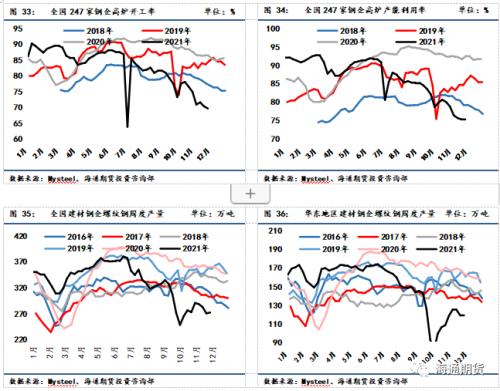

截至11月26日一周,全国247家钢厂高炉开工率环比降至69.66%,产能利用率环比降至75.23%,全国高炉检修限产量下降至99.01万吨左右。唐山126座高炉检修周度影响产量下降至114.31万吨,唐山高炉开工率较上周减少0%至46.83%。

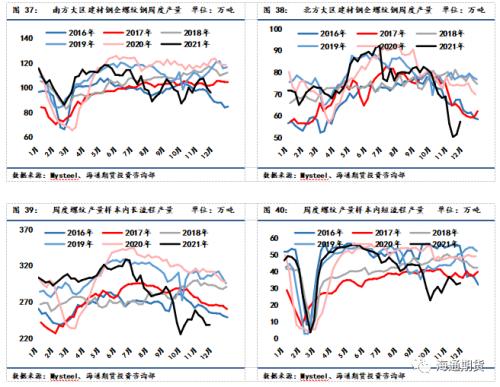

上周螺纹钢产量周环比增加1.67万吨至272.17万吨,同比增速环比前期扩大,同比去年水平减少24.37%,其中长短流程产量均有回升。分地区来看,北方大区产量环比回升明显,华东大区产量环比降幅小于南方大区。

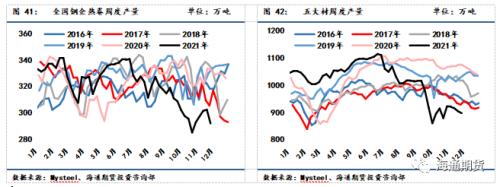

热卷产量环比前周下降10.36万吨至291.92万吨,低于去年同期水平。冷热卷板价差700元/吨,同比偏低,供料卷产量支撑力有所减弱。冷轧上周产量环比增加0.06万吨至79.51万吨;中厚板上周产量环比增加3.08万吨至124.01万吨;线材产量上周环比减少1.58万吨至129.46万吨。总计五大钢材产量上周环比减少7.13万吨至897.07万吨。

四、需求

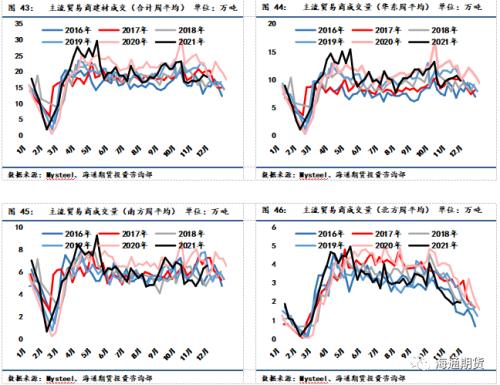

11月第4周,全国建材主流贸易商成交量日均量为18.32万吨/日,较前周减少0.68万吨/日,贸易商整体心态较前期有所恢复,建材成交环比小幅回落。分地区来看,仅南方大区环比有所回升,华东和北方大区环比均有回落。

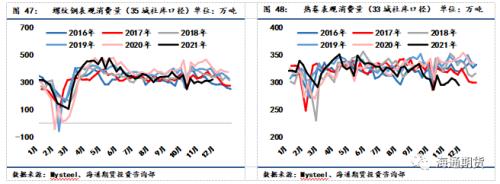

螺纹钢测算周度表观消费量环比增加13.12万吨至318.14万吨,表需同比增速增至-19.91%。热卷表观消费量周环比减少9.78万吨至300.66万吨,表需同比增速降至-13.8%。

五、库存

上周螺纹钢35城社会库存环比减少30.88万吨至442.77万吨,低于去年同期库存7.66万吨;钢厂库存环比减少15.09万吨至264.97万吨,高于去年同期31.53万吨。螺纹钢总库存环比减少45.97万吨至237.29万吨,高于去年同期库存水平23.87万吨。

热卷上周55城社会库存环比减少10.26万吨至237.3万吨,高于去年同期库存17.15万吨;热卷钢厂库存环比增加1.52万吨至93.52万吨,低于去年同期库存9.17万吨。热卷总库存环比减少8.74万吨至412.78万吨,相比去年同期水平高出7.98万吨。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08