极高景气度!必须关注!

发布时间:2021-11-22 11:43阅读:461

问一问

问一问光伏设备简要介绍

之前一直提到光伏设备主要跟踪合同负债和存货指标,但是我却从来没有从技术路线的层面去介绍光伏设备的各个企业。想要更好的理解迈为和捷佳伟创的区别,这一部分必不可少。

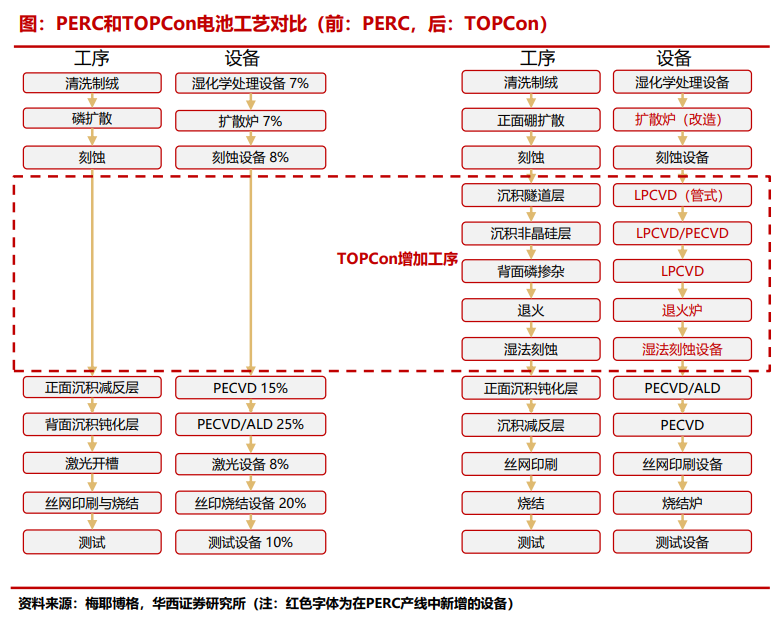

首先要知道,光伏电池目前主流为PERC电池,目前主流P型PERC电池技术已经达到24.1%,接近效率极限。中期来看,光伏电池的技术路线分别HJT(异质结)和TopCon两种。由于效率是衡量光伏电池非常重要的核心指标,效率越高,对应的光伏发电度电成本越低。而采用N型硅片的TOPCon电池和HJT技术目前最高效率均超过25%。

对于这两种技术路线,不同的企业有不同的考虑。TopCon可以通过已有的PERC产线升级,新增的设备包括LPCVD、湿法刻蚀等,相对来说比较便捷,TOPCon单GW投资约2.3亿元,由PERC升级约6000万元/GW,能够使PERC焕发第二春,因而已有PERC产线规模比较大的企业会更倾向于在TopCon领域多下功夫(比如隆基晶澳晶科)。

而HJT与PERC产线不兼容,设备几乎需要重新购买,但其工艺步骤简单,效率提升空间更大。HJT产线单GW投资约4.5亿元,预计2025年降至3亿元左右。所以,新进入厂商更倾向于直接上HJT产线(比如爱康、明阳等)。

目前电池设备环节的两个主要玩家:迈为股份和捷佳伟创。它们两者更有其自身的特点。

迈为股份主要做丝网印刷环节,经过研发,目前已经可以实现HJT的整线交付,而且在HJT设备整线效率、出片量上已经有一定的领先优势。所以,凡是HJT有超预期进展的时候,便是迈为股价表现更好的时候。

而捷佳伟创则更稳妥一些,并没有像迈为那样all in HJT环节,而是在TopCon和HJT都有布局。公司HJT电池整线设备从制绒到丝网印刷机自动化设备国产化已量产,正进行产业化推广应用,但是相比同行迈为股份还是稍微慢了一些。但实际上HJT的商业化进程并不如想象那么快,短期来看市面上主流的电池技术仍然是PERC,中长期TopCon仍然会有一席之地,我个人对TopCon还是持比较乐观的态度,预计后续会上的量还是很大的。所以,市场给迈为股份和捷佳伟创这么大的估值差距,很可能还是有机会。预期捷佳伟创会有一定的反弹机会,Q4环比Q3的业绩会有改善。

API转型做CDMO的机会正在被关注

现在市场上做API甚至化工类公司有一种风气,都是转型去做cdmo了,而市场也往往比较认可这样的机会,给CDMO更高的估值。不过CDMO也有一定壁垒,做API的CDMO相比中间体的CDMO壁垒更高一些,所以很多公司转型之初,往往都是中间体的订单,量级也比较小。如果与下游医药企业的关系比较好,医药企业更为认可的话,则能够快速拿到大量的API订单。

以普洛药业为例,原来公司主要从事从中间体到API再到制剂的生产,是标准的制药企业,而制剂领域则主要集中在头孢类、兽药类,CDMO的体量并不大。但公司2016年开始转型CDMO后体量越来越大,CDMO的好处是毛利率更高,增速更快,所以公司的财务上体现为每年收入10%左右的增速,但利润增速能够达到20%+。从订单结构来看,商业化销售阶段的CDMO占比高,临床三期以后的占比逐渐提升,从结构上来看非常良性,可预期的是持续性也很不错。

普洛药业的特色在兽药上。下游客户,如硕腾之类的兽药龙头企业,有很多CDMO订单外包给普洛,兽药订单的项目占比能够达到20-30%,国内暂无能够跟其竞争的大型兽药CDMO公司。

类似普洛药业这样的公司,还有九洲药业、天宇药业等,其中九洲药业已经被市场证明是转型成功的公司,天宇药业由于沙坦类原料药的占比过高,受今年沙坦类原料药跌价影响不小,而CMO的规模仍需培育。不过,CDMO的景气是无需质疑了,对于我提到的普洛药业、九洲药业、天宇药业等,都值得长期关注起来。

来源:AM实验室

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

参考行业景气度指标做网格交易,行业景气度上升多少可以买入?

参考行业景气度指标做网格交易,行业景气度上升多少可以买入?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08